鉅亨台北資料中心

去年12月聯準會宣布正式減碼量化寬鬆政策後,美國十年期公債殖利率雖逐步走升,但整體走勢相對平穩,相反的新興市場債經過大半年賣超後,近期出現反彈走高格局。柏瑞投信認為,隨著美國政策不確定性消散,未來投資人信心將逐漸回升,近期新興市場債券表現亦已出現明顯改善,反映最糟的情況已經過去,新興市場債後市可望持續放晴,但仍需注意潛在的波動風險。

即便2013年新興市場債券面臨較大賣壓,但贖回壓力主要來自於零售資金,相較之下機構法人資金仍持續穩定流入,反映高殖利率持續吸引法人進場佈局。JPMorgan最新預估顯示,隨著投資人信心逐漸回穩,預期2014年市場資金將逐步回籠新興市場債券,後市行情持續看俏。

柏瑞新興市場高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) 經理人陳秀宜表示,目前新興市場高收益債仍處於超賣的環境,相較於美國高收益債之利差高達近180 bps,距離長期平均仍有一大段距離,未來具資本利得成長空間;加上MOVE波動指數(用以衡量美公債殖利率波動度之指數)亦持續下滑,反映市場對於QE退場的恐懼已大致反應完畢。

此外,從殖利率的角度來看,陳秀宜分析,現階段新興市場高收益債殖利率近8%,相較美國高收益債高出近1.5%,新興市場當地貨幣債券殖利率亦高達6.8%,且整體平均信評較佳,相對具投資吸引力,唯投資人仍須注意潛在的波動風險。

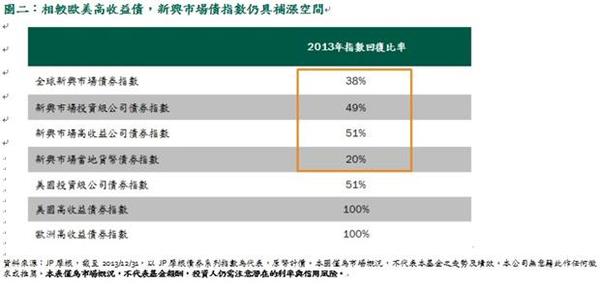

再者,根據外資券商統計,新興市場債券歷經2013年大幅修正後,目前各券種指數自低點回升至前波高點之回復比率仍相對有限,相較於歐美高收益債已完全回升至前波高點,新興市場高收益債僅回復近50%,未來極具補漲空間,因此建議積極型的投資人可適時佈局,但仍須注意潛在的波動風險。

陳秀宜表示,新興市場高收益債券自2008年來之年化報酬率約18.3%,表現領先歐美等股票市場,且年化波動度相對較低,反映新興市場高收益債在市場復甦的環境下,表現不遜於股票,且風險調整後報酬更具吸引力。

外資報告預估2014年新興市場高收益債違約率可望持續改善,全年違約率預估將維持在2.2%的低水位。其中,體質較差之拉丁美洲地區違約率可望從先前7.1%的高水位大幅改善至2.7%,反映新興市場高收益債體質仍相對穩定。

因此,在系統性風險的未提高之前提下,柏瑞投信仍建議積極型投資人可逢低佈局新興市場高收益債券,此外,穩健型投資人則應視本身風險屬性,以全球高收益債券搭配新興高收益債券,掌握未來的補漲行情,並降低波動風險。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財網(http://www.pinebridge.com.tw)或公開資訊觀測站(http://newmops.tse.com.tw)查詢。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用,配息組成項目詳見本公司網站。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金亦得投資於美國Rule 144A債券,此類債券亦有流動性、信用及價格風險。本基金投資不宜佔投資組合絕大部分,亦未必適合所有投資者;由於基金持有之貨幣部位未必與在資產上的部位配合,其績效可能因外匯匯率的走勢受極大影響。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。基金配息不代表基金報酬率,過去配息率不代表未來配息率。投資人因不同時間進場,將有不同的投資績效,過去之績效亦不代表未來績效之保證。本文提及之經濟走勢預測不必然代表本基金績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇