鉅亨網新聞中心

華泰證券研究所俞平康?王宇鵬

摘要:

自4月份起,豬肉價格開始了一輪上漲,目前已經從最低的19.63元/千克上漲到25.98元/千克,上漲幅度達到32.3%,上周單周價格上漲幅度達到7.4%,漲價速度似乎越來越快,那么豬價到底會漲多高呢?由於豬肉在CPI中權重較大,豬價的上漲必然會拉升CPI,CPI漲幅會擴大嗎?CPI漲幅擴大意味著通貨膨脹水平的提高,這會導致貨幣政策結束寬鬆嗎?這一系列問題需要我們回答。

豬價會飛多高:豬肉價格或會超越30元/千克

豬養殖成本的上升或促使這輪豬周期的高點突破2011年高點,突破30元/千克。和2011年那輪豬周期相比,養豬的勞動力成本和飼料成本都有了很大的提高。養殖成本的提高將促使這輪豬周期豬肉價格反彈至更高高度,至少會超過2011年豬周期的波峰,這意味著超越30元/千克可能性很大。三因素也促使豬價上漲能夠持續:第一,截至2015年6月,母豬和能繁母豬存欄量還在持續下降,已經遠遠超過之前有存欄量數據記錄以來的最低點;第二,自2014年8月份開始,餐飲消費增速開始回歸常態,“八項規定”的邊際影響正在遞減;第三,進入2015年以來,經濟運行平穩,需求端對豬肉價格的壓制力量開始減弱。

CPI會漲多高?

1月份CPI同比為0.8%,2-6月份CPI在1.5%左右波動,這也導致了市場對后半年CPI預期比較低。豬價的飛漲可能導致CPI漲幅超出市場預期,預計豬肉對CPI的拉動呈上升趨勢,由於豬肉在CPI的權重為2.9%,這會拉動7-12月份CPI同比將逐漸上升, 12月份CPI有可能達到3.0%左右,全年CPI(月度同比的平均值)有可能達到2.0%左右。

貨幣政策會因為豬周期而緊縮嗎?

我國政府工作報告中年度CPI漲幅的控制目標是3.0%,這意味著從全年CPI同比來講,2015年全年通貨膨脹水平較為溫和,但是7-12月份CPI同比會逐漸走高,隨著豬肉價格的逐漸攀升,2015年年底CPI有可能達到3.0%左右。豬肉價格對CPI的拉動在2016年1-3月份會達到1.5個百分點左右,那時候可能形成一個CPI的階段性高點。這意味著7-12月份貨幣政策仍然可以保持一個寬鬆的政策取向,但是要警惕的是明年年初可能迎來貨幣政策的轉向,貨幣政策的寬鬆空間會因為CPI同比的回升而掣肘。

第一章 豬周期會飛多高多久

一、豬周期的供給周期論

(一)傳統供給周期論

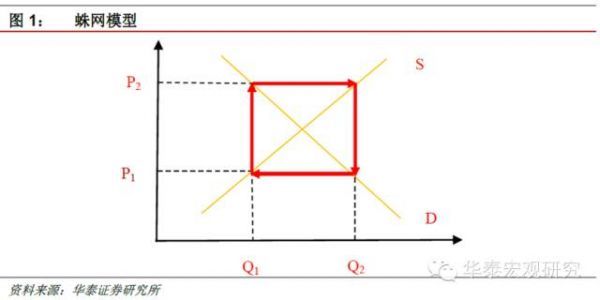

傳統的觀點認為供給周期決定豬周期的形成。由於豬肉被認為是必需品,因此也被認為是需求零彈性,需求曲線因此更接近一條直線。那么豬肉的價格唯一由供給決定。因此傳統的觀點認為蛛網理論較好的描述了豬周期的形成。

當上一期價格為P1時,農戶根據簡單價格預期,即認為這一期價格還會為上一期價格,來決定這一期的豬肉供給量,由於豬肉價格較低,農戶會降低存欄量,減少豬肉供給,體現在供給曲線S上,即供給量為Q1。當供給量為Q1時,由於豬肉市場供小於求,豬肉價格會出現上漲,根據需求曲線,價格會上漲到P2。到下一期,這時候上期豬肉價格上漲會重新帶來農戶飼養肉豬的熱情,仔豬價格會上漲,能繁母豬和生豬存欄量會進一步上升,帶來豬肉供給的增加,這時候豬肉市場重新出現供大於求,豬肉價格再次下跌。這種現象不斷重復出現,就產生了規律的豬周期。

(二)傳統供給周期論下判斷豬肉價格走勢的指標

在傳統的供給周期論下,價格是信號,養豬戶根據價格來調整養豬數量,即生豬存欄量。因此,我們可以根據生豬存欄量估計市場的供求情況,當生豬存欄量下降到歷史低位時,很有可能進入一個新的上升頻道。但是僅僅根據生豬存欄量判斷是不夠的,即使生豬存欄量下降到一個歷史低位,但是如果母豬存欄量還維持高位的話,說明養豬戶還看好未來市場,較高的母豬存欄量可以保證短時間繁育大量的仔豬,從而使得這一輪豬周期繼續延長,或者只是一個波段。因此,根據蛛網理論,僅僅從供給面來判斷的話,我們建議緊密觀察生豬和能繁母豬兩個指標,當兩個指標都見底或見頂時,一般意味著豬周期的開始和結束,此外,近兩年豬肉逐漸實現機構化養殖后,企業供給決策對市場有了更多的影響,因此出欄率也成為豬周期所處位置重要的考量。

二、對傳統供給周期論的質疑

(一)傳統供給周期論的幾個推論

如果傳統供給周期論完全成立,那么我們可以得出幾個推論:

1、豬肉價格走勢與非食品價格走勢應該完全獨立,如果豬肉價格完全由供給周期決定,非食品價格短期由需求決定,不同的周期決定力量意味著兩者應當有不同的價格走勢;

2、豬肉價格不受到貨幣供給量和GDP增速的影響,貨幣供給量增速和GDP增速代表了經濟的需求面,如果供給周期理論完全成立,那么理論上豬肉價格不應該受到需求面的影響,因為在供給周期論中,需求短期是缺乏彈性,貨幣供給量和GDP增速應該與豬肉價格無關;

3、當生豬存欄量和豬糧比下降到低點時,市場供給應該減少,豬肉價格一定會回升。生豬存欄量下降意味著豬肉供給減少,豬糧比下降意味著利潤空間下降,一些養豬戶會退出,這些會導致供給減少,當供給下降到一定程度時,豬肉價格會反彈。

但經我們觀察,這幾個推論都不成立。

(二)質疑一:豬肉價格走勢價格走勢密切相關

下圖是豬肉價格與非食品價格的對比,可以看出,豬肉價格與非食品價格並非完全獨立,二者密切相關,很多情況下,兩者走勢一致,二者的相關係數約在0.5左右,並通過顯著性檢驗。

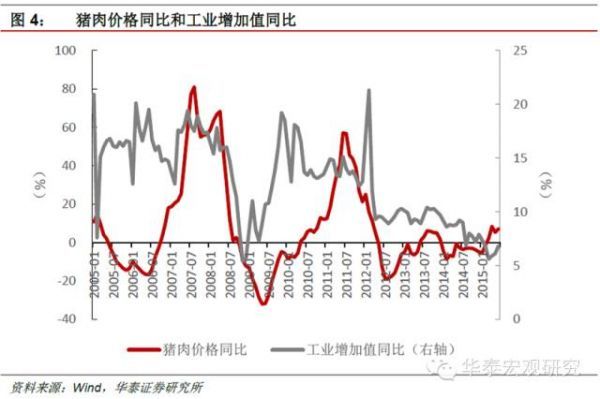

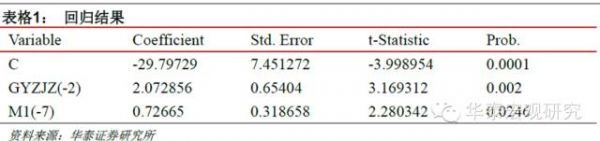

(三)質疑二:工業增加值、M1增速能解釋部分豬肉價格變動

我們用工業增加值增速和M1增速作為解釋變量,豬肉價格同比作為因變量來進行回歸。結果顯示,工業增加值增速、M1增速高度顯著,工業增加值和M1增速可以解釋豬肉價格的變動。這說明,豬肉價格走勢會受到經濟增速和貨幣供給量的影響。至少說明,豬肉價格僅僅受供給周期的影響不太全面,豬肉價格同時受到供給和需求面的影響,近幾年以來需求面的因素正發揮越來越重要的作用。從圖中也可以直觀看出,豬肉價格走勢與工業增加值走勢很多期間是一致的。

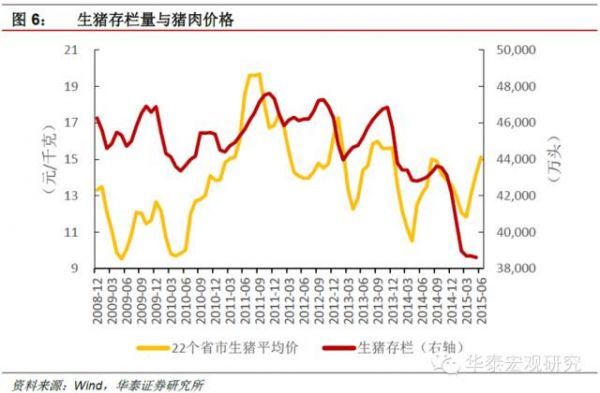

(四)質疑三:生豬和能繁母豬存欄量能作為豬周期指示器的說法不準確

我們發現,2014年9月份以來,生豬和能繁母豬存欄量直線下降,甚至低於2010年的低點,但是2015年3月份之前生豬價格依然跌跌不休。這說明,僅僅根據生豬存欄量和能繁母豬存欄量來判斷豬周期是不夠的。

三、該如何理解豬周期

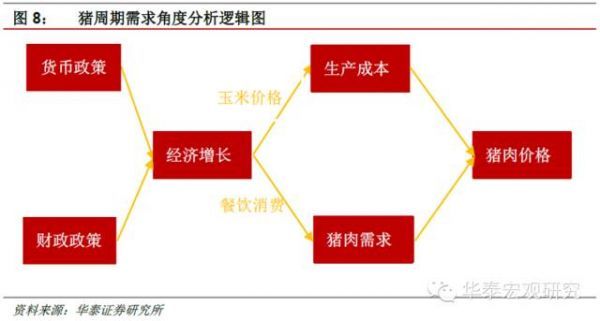

那么該如何理解豬周期呢?綜上所述,可見豬周期不僅僅是由供給周期決定,需求面也對豬肉周期有著很大的影響,近幾年這一影響正越發顯著。經濟增速下降后,會通過豬肉需求和生產成本兩個渠道影響豬肉價格。

首先,當經濟增速和貨幣供應量增速減緩時,居民的可支配收入增速也會放緩,那么對於外出就餐的需求大大減少,餐營業增速就會放緩,由於外出就餐對肉類的需求比較大,而且浪費嚴重,就會無形中會減少對豬肉的需求。

其次,當經濟增速減緩時,社會對於玉米的非食用需求也會減少,比如,經濟減緩會導致石油需求下降,由於替代效應,原油價格的下降導致生物燃料需求的減少,從而會導致玉米需求的減少,從而會降低玉米的價格,而玉米作為豬飼料的主要原料,進而會降低養殖成本,會減緩豬肉價格的上漲或者加快豬肉價格的下跌。

最後,“八項規定”和反腐對餐飲消費也有著很大的影響,2013年中國餐飲收入增速出現斷崖式的下滑主要原因就是“八項規定”的出臺和反腐力度的加大,這也會對豬周期的需求面產生負面的影響。

那么如何把握豬周期變化規律呢?要綜合供給和需求兩方面的因素。從供給面來說,要綜合看母豬和生豬存欄量,而能繁母豬存欄量更加具有指示價值,當能繁母豬存欄量下降到歷史低點時,往往意味著一個舊周期的結束和一個新周期的開始。從需求面來說,就要看GDP增速和貨幣供給量,當然貨幣供給量對於需求的形成有一個7-8個月的滯后期,當經濟過熱時,如果再疊加供給短缺,那么會容易到達一個豬周期的波峰。經濟增速下滑和“八項規定”導致的豬肉需求低迷是2015年3月份之前生豬和能繁母豬存欄量持續下降,而豬肉價格持續下跌的重要原因。

四、這輪豬周期會飛多久和多高

(一)飛多久:豬周期或持續至明年6月份

自2015年3月下旬以來,豬肉價格開始逐漸走高,截至2015年7月14日,22省市豬肉平均價格由最低的19.63元/千克,上升至24.18元/千克,漲幅達到23.2%。根據上一輪豬周期的經驗,我們認為以下因素會導致這輪豬周期上漲的時間跨度或會延續至明年6月份,持續時間或長達12-15個月。

第一,截至2015年7月14日,母豬和能繁母豬存欄量還在持續下降,已經遠遠超過之前有存欄量數據記錄以來的最低點,這說明養豬戶還沒開始補欄能繁母豬,生豬存欄量還將會持續下降,供給因素將成為主導豬周期的主要力量,這將導致豬周期上漲時間的跨度會持續較長一段時間。

第二,自2014年8月份開始,餐飲消費增速開始回歸常態,“八項規定”的邊際影響正在遞減,這將會促使豬肉需求增速反彈,這也會促進豬肉價格的回升,如果餐飲消費增速進一步回升,那么豬肉價格上漲的持續時間將會進一步延長。

第三,進入2015年以來,經濟運行平穩,需求端對豬肉價格的壓制力量開始減弱。雖然2015年1季度經濟增速斷崖式下滑,GDP增速由7.4%下滑至7.0%,但是進入2015年以后,從工業增加值增速來看,經濟增長速度相對平穩,這導致需求端對豬肉價格的負面影響開始減少,相對穩定的需求環境也有利於豬肉價格的進一步上升。

(二)飛多高:豬肉價格或會超越30元/千克

養豬成本的上升或促使這輪豬周期的高點突破2011年高點,突破30元/千克。和2011年那輪豬周期相比,養豬的勞動力成本和飼料成本都有了很大的提高。以勞動力成本為例,農民工2011年月平均工資是2049元,2014年上升至2864元,比2011年增長40.0%,而2015年農民工月平均工資還將繼續增長。養殖成本的提高將促使這輪豬周期豬肉價格反彈至更高高度,至少會超過2011年豬周期的波峰,這意味著超越30元/千克幾乎板上釘釘。

五、這輪豬周期對CPI影響幾何

對CPI的最大拉動幅度將發生在2016年,或拉動CPI上升1.5個百分點。由於2014年4-8月是豬肉價格的上漲期,7-8月份是豬肉價格的高點,因此,受基數影響,2015年7-8月份豬肉價格同比上漲幅度較小。此后,隨著2014年8-12月份豬肉價格逐漸下降,2015年8-12月份豬肉價格同比漲幅將逐漸上升。因此,8-12月,豬肉價格對CPI的拉動將逐漸上升。2015年1-3月份豬肉價格也出現了下跌,這意味著這輪豬周期最大的同比漲幅將出現在2016年3月份,此時也是對CPI拉動最大的月份。假設2016年上半年豬肉價格將上漲到30元/千克以上,或最高將拉動CPI上升1.5個百分點以上。

六、風險提醒:“黑天鵝”事件有可能讓豬周期戛然而止

如我們的分析框架而言,需求也是豬周期的重要影響因素,我們之前的分析都有一個假設前提——那就是經濟基本面穩定,需求端對豬肉價格影響較小,但是如果中國發生大的“黑天鵝“事件,當經濟急速下滑,發生大的經濟蕭條或者中央再次加大反腐力度,餐飲消費再次陷入低迷時,需求對豬周期的影響將重新占據上風,那么此輪豬周期有可能提前結束。因此,必須密切跟蹤經濟基本面的變化和中央反腐工作的進程。

第二章 貨幣政策會因為豬周期而緊縮嗎

一、CPI的短期分析框架

對於短期(月度或者季度)預測來講,由於CPI的翹尾因素和同一年之前幾個月的環比我們已經知道,我們只需要預測未來幾個月的環比,通過環比相乘就能得到同比數據,而且由於利用了已知月份的環比數據資訊,精確度也會比直接預測同比數據高一些,因此,對於短期預測來講,我們把預測的焦點放在如何預測未來幾個月環比上。

(一)環比具有較強的季節性規律

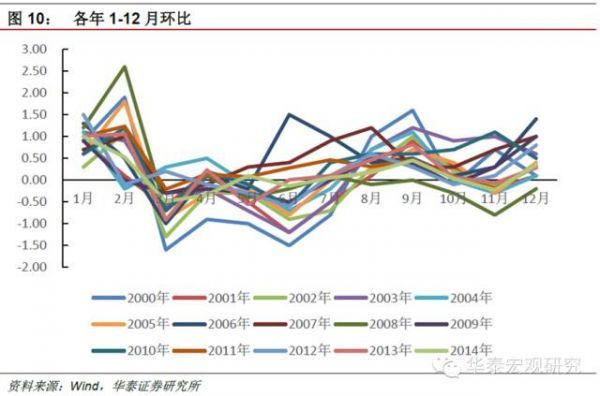

如下圖所示,我們將2000-2014年各年1-12月環比繪制在一張圖中,我們發現各個月的環比有較強的季節性規律,即同一個月CPI環比有趨同的趨勢。但是由於各年都存在季節性因素以外的擾動因素,各年同一個月的CPI環比又不盡相同,因此,我們將2000-2014年各個月CPI環比的平均值來做季節性因素的預測值。

(二)季節性以外擾動因素由經濟增長和貨幣供給決定

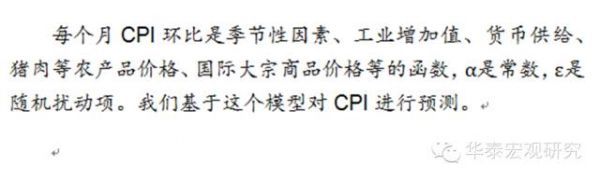

我們注意到一個現象,季節性因素造成了CPI環比的趨同,但是CPI環比的差異由什么因素決定?我們的答案是經濟增長和貨幣供給,由於短期內供給穩定,那么造成供需均衡力量變化的因素就是需求,經濟增長和貨幣供給就代表著短期需求面的力量。當經濟增速加快,貨幣供給增大時,說明需求上升,進而會導致CPI環比會上升;當經濟減速,貨幣供給減小時,說明需求下降,這會導致CPI環比下降。

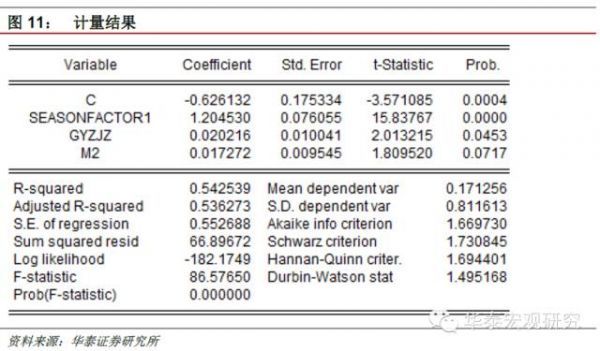

我們以CPI環比為因變量,M2同比增速、工業增加值增速、季節性因素為自變量進行了回歸,發現這3個變量高度顯著,這說明我們的分析是可以得到數據支撐的。如下圖所示,變量Seasonfactor1代表季節性因素,變量GYZJZ代表工業增加值增速,變量M2代表M2增速。

(三)CPI還受到豬肉等農產品和國際大宗商品價格走勢的影響

由於豬肉等農產品需求彈性較小,供給對其價格影響力量較大,這種供給影響是獨立於經濟的需求面。但是由於豬肉在CPI中的比重較大,我們必須將豬肉作為獨立的因素來進行考慮。國際大宗商品受到國際經濟形勢和美元指數的影響,這些因素獨立於中國經濟基本面,因此國際大宗商品價格走勢也作為獨立的因素來進行考慮。

(四)CPI的預測模型

綜上所述,我們的預測模型如下:

二、CPI的預測

由於未來幾個月工業增加值、貨幣供給、豬肉等農產品價格、國際大宗商品價格是未知的,也需要預測,因此,我們的預測方法是:第一步,根據季節性因素預測未來幾個月CPI環比,據此計算出未來幾個月CPI同比;第二步,預測未來工業增加值、貨幣供給、豬肉等農產品價格走勢和國際大宗商品價格走勢;第三步,根據第二步的預測調整第一步的預測結果。

第一步:CPI同比的初步預測結果

我們的預測結果如圖3所示,6-7月份CPI同比又會回到1以下,從7月份開始,CPI同比會緩步上升,12月份會達到2.0%左右,全年CPI同比呈現一個“倒Z”的變化趨勢,全年CPI同比在1.3-1.5%左右。

第二步:對工業增加值等4個自變量進行預測

1、經濟基本面對CPI影響中性偏弱

工業增加值不存在大幅反彈的可能。我們認為,短期由於3-4季度財政政策后勁不足,實際貸款利率和實際有效匯率高企,這會導致短期內私人投資意愿不足,出口乏力,基建投資由於受資金限制不可能大幅提高增速,而貨幣政策短期不能傳導到實體經濟,這些因素導致7-12月工業增加值,即需求端,不會出現大幅增長,而且經濟面臨的下行壓力還比較大,因此需求對CPI的影響力量中性偏弱。

2、貨幣政策對CPI影響中性偏強

貨幣供給大幅波動也不可能。自2014年4季度以來,央行開展了“四次降息三次降準”操作,但是央行對於貨幣政策的基調一直定義為“穩健的貨幣政策”,這意味著未來幾個月M2的增速不會大幅波動,也不會大幅提高。貨幣政策對CPI的影響是中性偏強。

3、豬肉價格有可能持續強力反彈

自2015年4月份,豬肉價格開始了新一輪的上漲。截止6月份,生豬和能繁母豬存欄量還在不斷下降。在供需的博弈中,供給短缺已經成為主宰豬肉價格上漲的主要因素。此外,由於“八項規定”的邊際影響正在逐步遞減,餐飲業的增長也在逐步恢復常態。能繁母豬存欄量的下降致使豬肉的供給不能短期內提高,這意味著豬肉價格有肯能持續反彈。

4、國際大宗商品大力反彈的可能性比較小

國際經濟走勢和美元指數共同決定了國際大宗商品的走勢。短期來看,歐美日和我國經濟增速大幅反彈的可能性幾乎沒有, 這意味著國際大宗商品的需求不會大幅提高,那么美元指數的走勢就成為國際大宗商品價格的主要決定因素。由於美聯儲加息預期的存在,而歐日正在搞量化寬鬆,美元指數不斷升高,我們認為,未來美元指數繼續走高的可能性很大。綜合以上兩點因素,我們認為,國際大宗商品價格大力反彈的可能性比較小。

第三步:對第一步預測結果進行調整

綜合以上4方面因素可知,豬肉價格上漲可能成為拉動7-12月份CPI上漲的主要因素,豬肉價格拉動CPI在0.5-1%個百分點之間,因此,全年CPI同比有可能上升到2.0%左右,7-12月份CPI同比會逐漸升高,12月份達到全年最高,有可能達到3.0%左右。

三、PPI的分析框架和預測

(一)PPI的分析框架與CPI大不同

以下是我國PPI同比和CRB現貨綜合指數同比的對照圖,可以發現,我國PPI和CRB指數走勢幾乎同步,尤其在2008年以后,趨勢的同步性更加明顯。這背后的原因在於工業出廠品大多數為可貿易品,一價定律決定了PPI價格走勢與全球大宗商品價格走勢一致,而CPI中食品、服務等大多數商品為不可貿易品,因此我國CPI走勢與美歐日等國家有很大的差異。分析PPI必須用一個開放經濟的分析框架,而CPI分析主要采用一個封閉經濟的分析框架。

(二)我國PPI跌幅會小幅收窄,但不會大幅度回升

如前面所述,由於世界經濟缺乏強力復甦的動力,在美元指數走強的背景下,國際大宗商品價格未來幾個月反彈的可能性比較小,因此CRB指數可能小幅走弱或者震盪。由於去年7-12月CRB指數走低,基數比較低,CRB指數同比跌幅會小幅收窄。據此,我們預測2015年7-12月我國PPI跌幅小幅收窄,但是大幅反彈的可能性不存在。

四、后半年貨幣政策會因為豬周期而緊縮嗎?

根據我們的預測結果,7-12月份CPI同比將逐漸上升,全年CPI有可能達到2.0%左右,12月份CPI有可能超過3.0%。我國政府工作報告中CPI的控制目標是3.0%,這意味著從全年CPI同比來講,2015年全年通貨膨脹水平較為溫和,但是7-12月份CPI同比會逐漸走高,隨著豬肉價格的逐漸攀升,2015年年底CPI有可能達到3.0%左右。豬肉價格對CPI的拉動在2016年1-3月份會達到1.5個百分點左右,那時候可能形成一個CPI的階段性高點。這意味著7-12月份貨幣政策仍然可以保持一個寬鬆的政策取向,但是要警惕的是明年年初可能迎來貨幣政策的轉向,貨幣政策的寬鬆空間會因為CPI同比的回升而掣肘。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

上一篇

下一篇