BlockBeats 律動財經

要取得並留住加密貨幣用戶是困難的。空投透過提供免費代幣來吸引長期參與度,但往往導致迅速拋售。雖然一些空投成功地提升了用戶採用率,但許多則失敗。本文將探討 2024 年的空投表現及其影響結果的因素。

難以維持

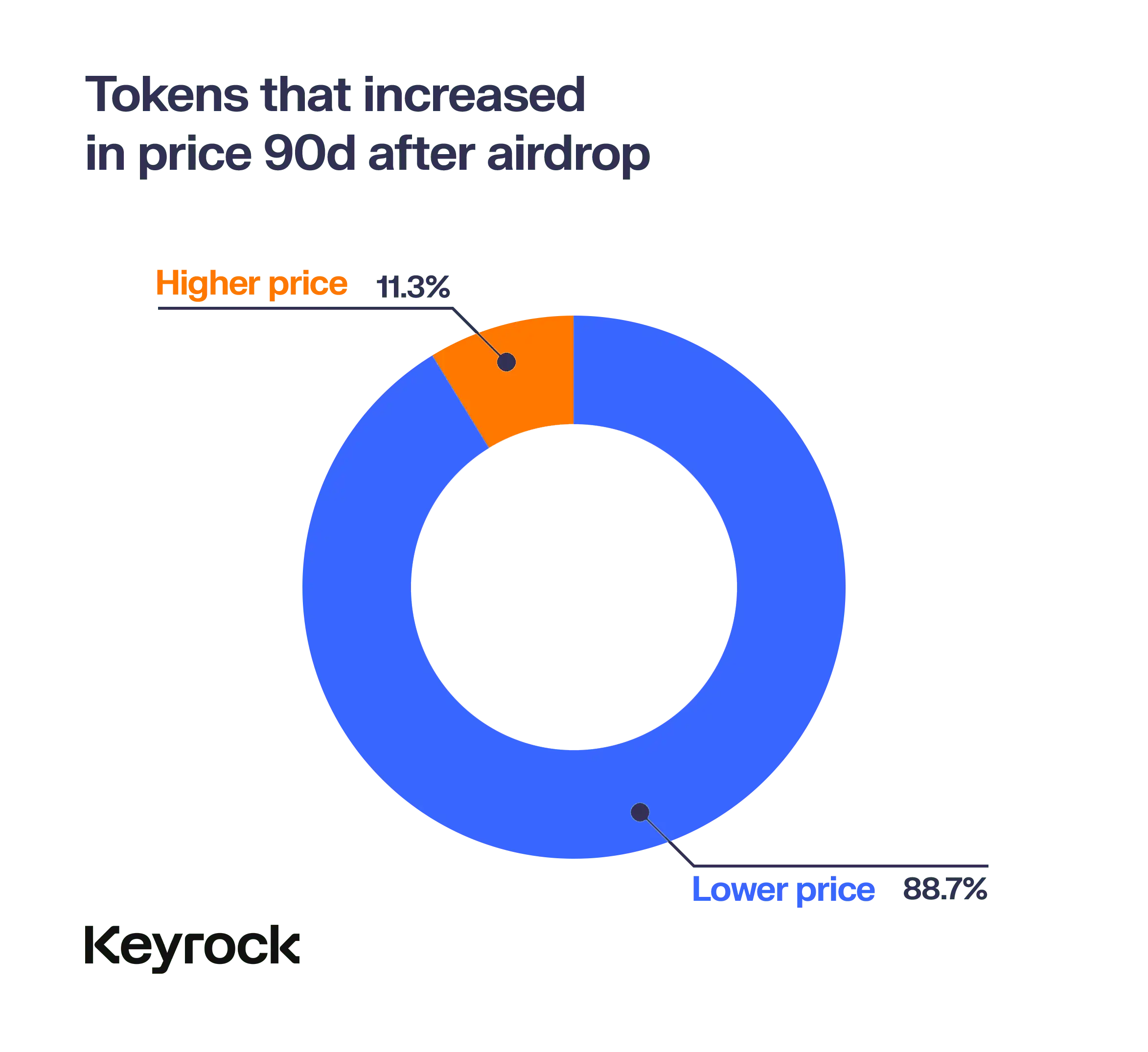

大多數空投在15 天內失敗。在 2024 年,88% 的代幣在幾個月內貶值,儘管最初價格即便飆升。

大規模空投,大贏家

分發超過10 % 總供應量的空投顯示出更強的社區留存率和表現。而那些低於 5% 的空投上線後常常遭遇快速拋售。

關注FDV

膨脹的完全稀釋估值( FDV) 對專案的影響最大。高 FDV 限制了成長和流動性,引發空投後價格大幅下跌。

流動性至關重要

當沒有足夠的流動性來支持高FDV 時,許多代幣在拋售壓力下下跌。深厚的流動性是空投後價格穩定的關鍵。

艱難的一年

2024 年,加密貨幣經歷了艱難的時刻,大多數空投受到的打擊最為嚴重。少數成功的案例是:智慧分配、強大的流動性和現實的 FDV 是它們的成功策略。

自2017 年以來,空投一直是分發代幣和製造早期熱度的熱門策略。然而,在 2024 年,許多項目因市場飽和而難以起飛。雖然空投仍然能激發初期的興奮感,但大多數引發了短期拋售壓力,導致社區留存率低和協議被遺棄。儘管如此,仍有一些突出的項目成功脫穎而出,證明透過正確的執行,空投仍然能夠帶來可持續的長期成功。

本報告探討 2024 年空投現象-區分贏家與輸家。我們分析了 6 條鏈上的 62 個空投,從多個維度比較它們的表現:價格走勢、用戶回饋和長期可持續性。雖然各個協議帶來了各自獨特的因素,但整體數據清晰地展示了這些空投在實現其預期目標方面的有效性。

在檢視2024 年空投的整體表現時,大多數在上線後未能取得良好表現。雖然少數代幣在早期獲得了可觀的回報,但大多數代幣在市場重新評估其價值時遭遇下行壓力。這個模式反映了空投模型中的一個更深層的問題:許多用戶可能只是為了獲取激勵,而不是長期參與協議。

對於所有空投,一個關鍵問題出現-該協定是否具有持續性?在初始獎勵分配後,用戶是否仍能看到該平台的價值,還是他們的參與只是交易行為?我們的分析是基於多個時間段的數據,揭示了一個重要的發現:對於大多數這些代幣,熱情迅速消退,通常在前兩週內就會消退。

觀察15 天、30 天和90 天的價格走勢,可以看出大多數價格波動發生在空投後的最初幾天內。經過三個月,只有少數代幣能夠獲得正收益,只有少數代幣逆勢成長。儘管如此,考慮更大背景是重要的:在此期間,整個加密市場的表現不佳,這使得情況更加複雜。

儘管整體表現不佳,但並非所有鍊錶都差。在我們分析的 62 個空投中,只有 8 個在 90 天後獲得了正收益——其中 4 個在以太坊上,4 個在索拉納上。 BNB、Starknet、Arbitrum、Merlin、Blast、Mode 和 ZkSync 均無贏家。索拉納的成功率為 25%,以太坊為 14.8%。

這對索拉納來說並不意外,因為該鏈在過去兩年中已成為零售投資者的寵兒,並且對以太坊的主導地位構成了真正的挑戰。考慮到我們分析的其他許多鏈直接與其競爭,只有母鏈保留了這些精選贏家,這並不奇怪。

雖然我們沒有考慮Telegram 的Ton 網絡,但我們想強調,在該網絡上隨著熱情和採用的增加,確實有不少成功的空投。

話雖如此,如果我們嘗試將較大的鍊與它們的空投分開,會有什麼改變呢?如果考慮到母代幣的價格變動,數據是否會有所不同?當我們將這些空投價格與各自生態系統的表現進行標準化時——例如,將Polygon 上的空投與$MATIC 的價格變動進行比較,或將Solana 上的空投與$SOL 的價格變動進行比較——結果依然不容樂觀。

是的,市場已經下跌,回落了2023 年的高點,但這仍不足以彌補空投的下滑,無論是與系統代幣還是其他山寨幣相比。這些拋售與更大敘事無關,但反映了市場對短期內發展的普遍擔憂。當那些已經被認為是「成熟」的項目下跌時,人們更不願意接受那些未經測試或「新」的東西。

整體改善充其量只是微弱,索拉納和以太坊在一些90 天的時間段內最大回撤約為15% 到20%,但這仍然表明這些空投遠比其他資產波動更大,並且僅與整體敘事相關,而與價格走勢無關。

另一個影響空投表現的關鍵因素是代幣供應量的分配。協議決定分發多少代幣供應量會顯著影響其價格表現。這提出了關鍵問題:慷慨的分發是否會帶來回報?還是保守的做法比較安全?賦予用戶更多代幣是否會導致更積極的價格表現,還是會因為過快分發過多而帶來風險?

為此,我們將空投分為三類:

· 小型空投:< ; 5% 的總供應量

· 中型空投:> 5% 且≤ 10%

· 大型空投:> 10% 然後,我們分析了它們在三個時間段內的表現-15 天、30 天和90 天。

短期來看(15 天),較小的空投( 5%)表現較好,這可能是因為有限的供應量導致即時拋售壓力較小。然而,這種初步成功往往是短暫的,來自較小空投的代幣在三個月內經歷了明顯的拋售。這可能是由於多種因素共同作用:最初的低供應量抑制了拋售,但隨著時間的推移,敘事變化或內部人士開始拋售,整個社區也會跟隨。

中型空投(5-10%)的表現稍好,平衡了供應分配和用戶留存。然而,大型空投(>10%)在更長時間範圍內表現最佳。這些較大的分配雖然在短期拋售壓力方面風險較大,但似乎能增強社區歸屬感。透過分發更多代幣,協議可能賦予用戶更多權益,使他們在專案成功中擁有更大的利益。這反過來可以導致更好的價格穩定和長期表現。

最終,這些數據表明,在代幣分配上更慷慨是有回報的。慷慨進行空投的協議往往能培養出更投入的用戶基礎,從而獲得更好的成果。

我們的分析顯示,空投的規模對價格表現有直接影響。較小的空投造成初始拋售壓力較小,但在幾個月內往往會出現明顯的拋售。另一方面,較大的分配確實會產生更多早期波動,但最終會導致更強的長期表現,這表明慷慨的分配能夠鼓勵更高的忠誠度和代幣支持。

社群情緒是空投成功的關鍵因素,儘管它往往難以量化。較大的代幣分配通常被認為更公平,給予用戶更強的歸屬感與參與感。這形成了一個積極的反饋循環——用戶感到更投入,因此不太可能出售他們的代幣,從而促進長期穩定。相比之下,較小的分配起初可能顯得更安全,但通常會導致短暫的熱情,接著是快速的拋售。

雖然很難衡量 62 個空投的情緒或「氛圍」,但它們仍然是專案持久吸引力的重要指標。強烈情緒的跡象包括在 Discord 等平台上活躍且參與度高的用戶群、社交媒體上的自然討論,以及對產品的真正興趣。此外,產品的新穎性和創新性通常有助於保持積極的發展勢頭,因為它們吸引的是更投入的用戶,而不是為了短期獎勵而來的機會主義者。

一個重要的研究重點是,代幣啟動時的完全稀釋價值(FDV) 是否對其空投後的表現產生顯著影響。 FDV 表示如果所有可能的代幣都已流通,包括尚未解鎖或尚未分配的代幣,則加密貨幣的總市場價值。計算方法為將當前代幣價格與總代幣供應相乘,後者包括流通中的代幣、鎖定的代幣、歸屬的代幣或未來的代幣。

在加密領域,我們經常看到一些項目的完全稀釋價值 (FDV) 相對於啟動時協議的實際效用或影響顯得過高。這提出了一個關鍵問題:代幣是否因啟動時 FDV 膨脹而受到懲罰,還是 FDV 的影響因專案而異?

我們的數據包括多種項目,從以590 萬美元的適度FDV 啟動的項目到以驚人的190 億美元的項目——差異達3,000倍。

當我們繪製這些資料時,一個明顯的趨勢顯現出來:啟動時的FDV 越大,價格大幅下跌的機率就越高,無論專案類型、熱度或社區情緒如何。

這裡有兩個關鍵因素。第一個是基本市場原則:投資者被向上流動的預期吸引。 FDV 較小的代幣提供了成長的空間和「早期投資」的心理滿足,吸引投資者對未來收益的承諾。另一方面,FDV 膨脹的項目往往難以保持勢頭,因為預期的上行空間受到限制。

經濟學家們長期以來一直在討論「市場空間」的概念。正如羅伯特·希勒 (Robert Shiller) 指出,「不理性的過度興奮」在投資者感到收益受到限制時迅速消退。在加密領域,當代幣的 FDV 表示成長潛力有限時,這種興奮也會同樣迅速消失。

第二個因素則較具技術性:流動性。 FDV 較大的代幣往往缺乏支撐這些估值的流動性。當大量激勵措施分配給社群時,即使只有一小部分使用者想要套現,也會造成巨大的賣壓,而另一方卻缺乏買家。

以$JUP 為例,該代幣以69 億美元的完全稀釋價值(FDV) 啟動,支持我們估計在啟動日為2200 萬美元的流動性池和做市商。這使得 $JUP 的流動性與 FDV 的比例僅為 0.03%。儘管與其相比,擁有 2% 流動性-FDV 比率的 meme 代幣 $WEN 較低,但在同類項目中仍然相對較高。

當我們將其與 Wormhole 進行比較時,後者以 130 億美元的完全稀釋價值 (FDV) 啟動。為了匹配 0.03% 流動性比率,Wormhole 需要在各個場所擁有 3900 萬美元的流動性。然而,即使考慮所有可用的流動性池,包括官方和非官方的流動性,以及中心化交易所的流動性,我們的估計也接近 600 萬美元,僅為所需金額的一小部分。因為 17% 的代幣分配給用戶,市場資本化的潛在不可持續性已經顯現。自啟動以來,$W 的價格已下跌 83%。

作為做市商,我們了解到,沒有足夠的流動性,價格對賣出壓力變得非常敏感。這兩個因素結合在一起——對成長潛力的心理需求和支撐大 FDV 所需的實際流動性——解釋了為什麼 FDV 較高的代幣難以維持其價值。

數據證實了這個觀點。 FDV 較低的代幣經歷了遠低於的價格下跌,而那些以高估值啟動的代幣在空投後的幾個月裡遭受了最大的價格下跌。

為了更深入地了解一些項目,我們選擇了本次空投季的一個贏家和一個輸家的例子進行研究。我們將探討他們究竟做對了什麼,以及在哪些方面犯了錯誤,導致了成功的專案啟動和不那麼成功的專案啟動。

在我們深入探討空投季時,讓我們審視一個顯著的贏家和一個表現不佳的項目,以分析導致他們截然不同結果的因素。我們將研究這些項目做對了什麼——或者做錯了什麼——最終影響了它們在社區中的成功或失敗。

首先介紹Drift,這是一家在Solana 上運作近三年的去中心化期貨交易平台。 Drift 在發展過程中經歷了許多勝利與挑戰,包括幾次駭客攻擊和漏洞。然而,每一次挫折都鍛造了一個更強大的協議,使其演變成一個遠超過單純的空投農場價值的平台。

當 Drift 的空投終於到來時,受到了熱烈的反響,尤其是來自其長期用戶基礎。團隊策略性地分配了 12% 的總代幣供應量用於空投,這個比例相對較大,並引入了一個巧妙的獎金系統,該系統在初始分配後每六小時生效。

以5,600 萬美元的較小市值啟動,Drift 使許多人感到驚訝,尤其是與其他vAMM(虛擬自動化做市商)相比,這些平台的用戶較少、歷史較短卻擁有更高的估值。 Drift 的價值很快就反映出其真正潛力,市值達到了 1.63 億美元——啟動後增長了 2.9 倍。

Drift 成功的關鍵在於其公平且周到的分配方式。透過獎勵長期忠實的用戶,Drift 有效地過濾掉了新出現的女巫,培育了一個更真實的社區,並避免了此類事件中常見的負面影響。

悠久歷史和強大的基礎

· Drift 的成熟歷史使其能夠獎勵現有的忠實用戶群。

· 擁有高品質、經過市場驗證的產品,團隊能夠輕鬆識別並獎勵真正的活躍用戶。

慷慨的分級分配

· 分配12% 的總供應量——對於空投來說是一個相當大的比例——體現了Drift 對社區的承諾。

· 分階段釋放機制有助於減少拋售壓力,維持啟動後價值的穩定性。

· 關鍵是,空投的設計旨在獎勵實際使用,而不僅僅是被點農民人為提升的指標。

切合實際的估價

· Drift 的保守啟動估值避免了過度炒作的陷阱,使期望保持在合理水平。

· 在初始流動性池中註入了足夠的流動性,確保市場的平穩運作。

· 較低的完全稀釋估值 (FDV) 不僅使 Drift 脫穎而出,還引發了關於被高估的競爭對手的更廣泛行業討論。

Drift 的成功並非偶然;這是優先考慮產品實力、公平性和可持續性而不是短期炒作的結果。隨著空投季節的推進,顯然,想要複製 Drift 成功的協議應該專注於建立強大的基礎,促進真實用戶參與,並保持對市場價值的切合實際的看法。

ZkLend ( $ZEND) 現在正面臨嚴重的下滑——其價值已暴跌95%,每日交易量無法超過40 萬美元。這與曾經擁有 3 億美元市值的項目形成了強烈的反差。更奇怪的是,ZkLend 的總鎖倉價值(TVL) 現在超過了其完全稀釋估值(FDV) 的兩倍——在加密世界中,這是一個不尋常的現象,而且並不是一個好現象。

那麼,一個曾因圍繞Starknet(一個旨在擴展以太坊的zk-rollup 解決方案)而受到關注的項目,怎麼會陷入如此困境呢?

ZkLend 的概念並不算創新-它旨在成為一個為各種資產提供借貸的平台,依賴Starknet 的敘事。該協議藉助了 Starknet 的勢頭,將自己定位為跨鏈流動性生態系統中的重要參與者。

前提:

· 產生一個使用者可以在不同協議中賺取獎勵的挖礦網路。

· 透過獎勵和跨鏈活動吸引使用者和流動性。

然而,在實施過程中,該平台最終吸引了「僱傭兵」式的活動參與者——這些用戶僅關注短期獎勵,對協議的長期發展毫無承諾。 ZkLend 並沒有建立起一個可持續的生態系統,反而受到尋求獎勵的用戶主導,導致參與度短暫且用戶留存率低。

ZkLend 的空投策略加劇了其問題。在空投之前,缺乏顯著的產品或品牌認知,代幣分配吸引了投機者而不是實際用戶。這個關鍵失誤——未能充分審查參與者——導致了:

· 大量獎勵獵手,急於快速兌現。

· 缺乏忠誠度和真實參與,參與者沒有長期承諾。

· 代幣價值迅速下跌,投機者立即拋售他們的代幣。

空投並沒有建立起使用者的黏性和忠誠,反而創造了一陣短暫的活動高潮,迅速消退。

ZkLend 的經驗給我們一個深刻的教訓:儘管炒作和空投可以吸引用戶,但它們並不會自然地創造價值、效用或永續的社群。

關鍵教訓:

· 單靠炒作不夠——建立真正的價值需要的不僅僅是圍繞熱門敘事的噪音。

· 空投未審查用戶會招致投機,摧毀價值,正如 ZkLend 所經歷的那樣。

· 新產品的高估值伴隨著巨大的風險,尤其是在沒有經過驗證的使用案例的情況下。

如果最大化收益是目標,那麼在第一天出售通常是最佳策略— —85% 的空投代幣在幾個月內會下跌。 Solana 在 2024 年成為空投的領先區塊鏈,但在調整市場條件後,整體表現相對較好。像 WEN 和 JUP 這樣的專案表現突出,成為成功案例,表明策略性的方法仍然可以帶來可觀的回報。

與常見看法相反,較大規模的空投並不總是導致拋售。一個擁有 70% 空投分配的代幣獲得了正向收益,強調了 FDV 管理的重要性。高估 FDV 是一個嚴重錯誤。高 FDV 抑制了成長潛力,更重要的是,引發流動性問題——虛高的 FDV 需要大量流動性來維持,而這通常難以獲得。沒有足夠的流動性,空投代幣容易遭遇劇烈的價格下跌,因為沒有足夠的資本來抵禦拋售壓力。具有現實 FDV 和穩固流動性提供計劃的項目更具應對空投後波動的能力。

流動性非常關鍵。當 FDV 過高時,會帶來巨大壓力。當流動性不足時,大規模拋售會打壓價格,尤其是在空投中,接收者通常會迅速拋售。透過保持可管理的 FDV 並專注於流動性,專案可以提高穩定性和長期成長的潛力。

最終,空投的成功取決於多於分配規模。 FDV、流動性、社區參與和故事都很重要。像 WEN 和 JUP 這樣的項目找到了正確的平衡,創造了持久的價值,而其他那些 FDV 虛高、流動性淺薄的項目則未能吸引投資者的興趣。

在快速變化的市場中,許多投資者迅速做出決策-第一天出售通常是最穩健的選擇。但對於那些關注長期基本面的投資人來說,總有一些值得長期持有的優質項目。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇