BlockBeats 律動財經

上周,美股迎來第一季中最繁忙的「財報周」,近半數的美股上市企業都選擇在本周公布自己的財報。在上周五經歷大暴跌後,市場的目光都盯着科技巨頭們這周已經或將要公布的財報數據。

「財報熱」下,區塊鏈數據分析公司 Token Terminal 前兩天在官方推特帳號發布的幾張「公鏈財報」數據圖表,同樣引起了加密社區的關注討論。幾組數據下來,ETH、Solana、Base 等 L1 和 L2 公鏈的「財務狀況」直觀了不少。不過,更多人對「公鏈財報」的第一反應是:這個概念真的合理麼?

「財報」一詞向來與加密行業距離遙遠,在這個商業模式尚未清晰,團隊變現仍以代幣發行為主的市場裡,活躍地址數量、TVL、市值等數據似乎來的更加直觀透明。而傳統意義上的財報邏輯在加密市場是否適用?衡量的主體是協議還是團隊?應該採用哪些統計指標?這些問題都使「鏈」這門生意在與傳統商業相比時顯得格格不入。嘴上成天喊「Mass Adoption」,心裡對「Ponzi 遊戲」門兒清,這大概是加密人對行業的普遍看法與認知。

那麼財報這個概念在加密行業到底適不適用?我更偏向一個肯定的答案。儘管可能在具體指標和呈現邏輯上有不少出入,但公鏈(尤其是像以太坊、Solana 這樣的通用型公鏈)作為一個去中心化網路,在本質上同傳統公司一樣需要自我造血的能力,否則就會變成真的 Ponzi。

那麼對於一條鏈來說,如何才能叫做「有造血能力」呢?

實際上,在當前的加密行業,除了比特幣這個去中心化賬簿,幾乎所有公鏈都需要具備造血能力,才能長期、安全地存活下去。

對於 BTC 來說,其市值和價格反映的是外部世界將其財富放進比特幣賬簿的體量,而這些財富為了獲得比特幣網路的安全性,願意向礦工們支付能夠令其滿意的「財產保管費用」。但這一套在以太坊、Solana 這些通用型公鏈身上似乎行不通。因為礦工是一個唯利是圖的群體,哪裡賺錢多就去哪裡,而通用型公鏈要維護的「世界計算機」,對外部世界的財富又沒有太大的吸引力,所以從供需關係的視角看,聘用礦工(當然現在大多為驗證者)來看家這件事,支付成本的重擔一般都在網路自己肩上。

簡單來說,通用型公鏈需要想辦法「創造營收」來支付維護網路的驗證者,不僅是簡單地發放代幣激勵,而且要讓發放出去的代幣擁有長期的價值撐托,這就是公鏈基本的造血能力。當然,造血也不全是為了「活着」。在股市,越強的營收能力意味著越強的庫藏股實力和股價預期,換成公鏈生意也是如此。

按照這個邏輯,一份「公鏈財報」中該有哪些數據其實就一目瞭然了。

首先自然是營運收入,對於公鏈來說,這個部分全部來自網路費用,而費用中被銷毀的部分則可以看做網路的營收(相當於庫藏股),網路活動越多費用收入越高。其次是營運成本,包括每筆網路費用中支付給驗證者的部分(供給費用;Supply-Side Fees),以及網路發放的代幣激勵,代幣發放越少成本越低。最後就是毛利,即用代幣銷毀減去代幣發放(以及驗證者費用),這是一條公鏈造血能力和網路價值的最終體現。不難看出,對於一條公鏈來說,Gas 銷毀以及區塊激勵發放的多少很大程度上決定了它的營收能力和自我可持續性。

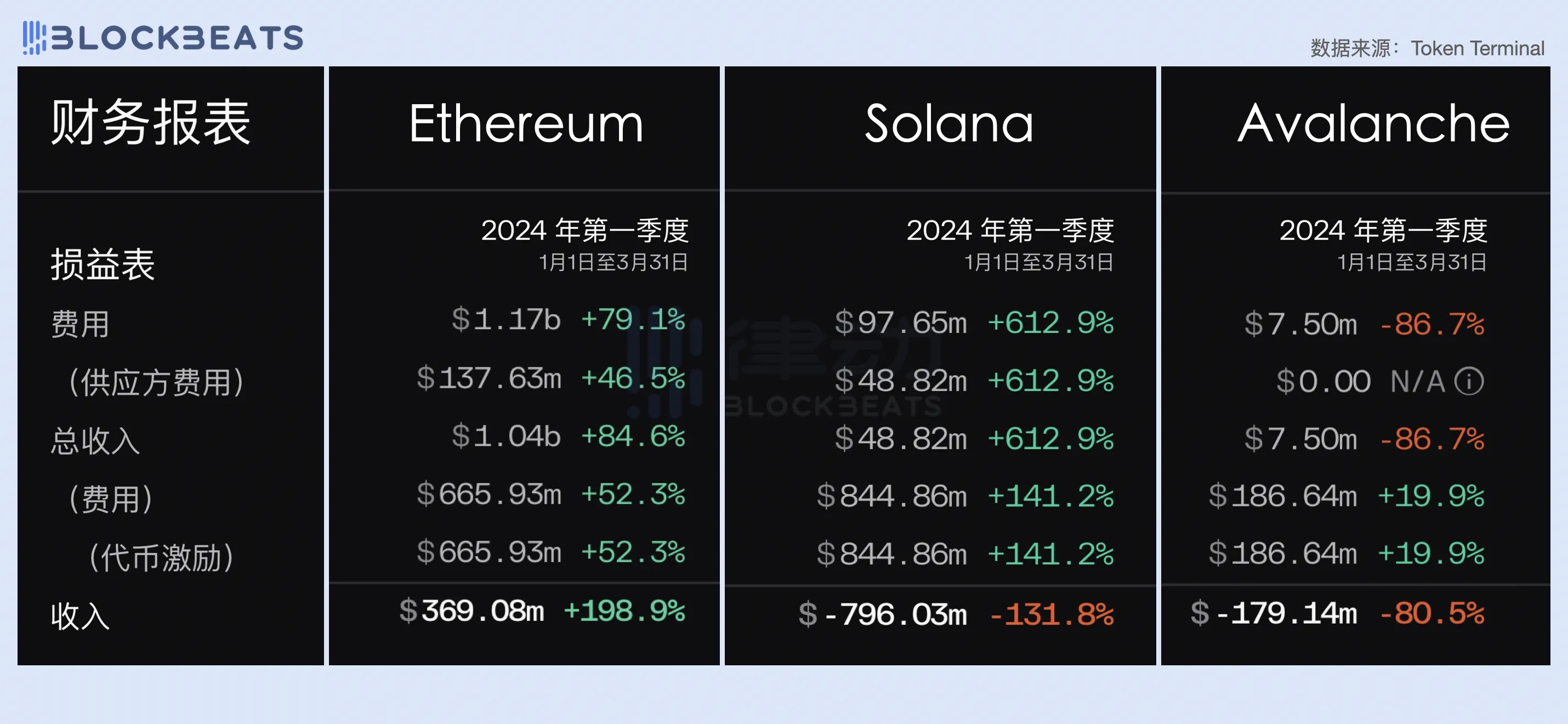

那麼在今年第一季,通用型公鏈們的創收表現如何?我們選取了三個代表案例進行了對比分析,分別是基於區塊基本費用(Base Fees)進行 Gas 庫藏股銷毀的以太坊、將 50% 費用用於庫藏股銷毀的 Solana,以及將 100% 費用全部銷毀的 Avalanche。

從最終的「季度報表」上看,以太坊仍然是當前加密世界裡營收能力最強的通用型公鏈,在 2024 年第一季實現了 11.7 億美元的營收,凈利則達 3.69 億美元。而儘管 Solana 在過去半年生態勢頭強勁,但因為倡導超低 Gas 理念以及缺乏動態費用機制,第一季僅實現了不到 1 億美元的營收,而其網路營運成本(即代幣激勵)則高達 8.44 億美元,總計虧損 7.96 億美元。Avalanche 網路第一季幾乎無營收,刨去成本虧損 1.79 億美元。

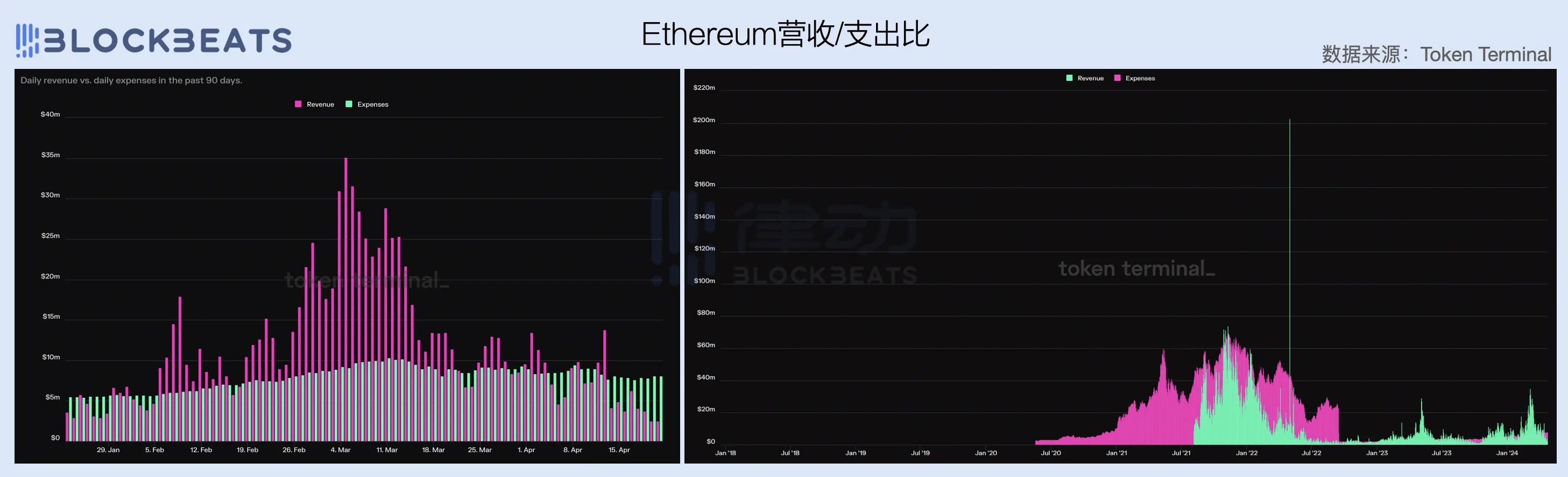

展開來看,以太坊網路在今年 2 月扭轉虧損為盈,整個第一季營收不斷增長,其中 3 月營收 6.06 億美元,占第一季營收的 51.7%。3 月份,比特幣價格創下歷史新高,加密市場情緒高漲,得益於鏈上交易數量的激增,以太坊網路的單筆平均 Gas 以及總費用收入都得到大幅提升。

從網路營收與營運成本的數據對比上看,以太坊網路的營運成本相對穩定,自 2022 年 9 月完成合併(Merge)後長期保持在每日 400 萬美元左右,不過隨著 ETH 價格以及區塊空間需求的上漲,這個數字從 2 月中下旬開始攀升,目前維持在每日 800 萬美元左右。

營收方面,以太坊自 2021 年 8 月上線 EIP-1559 後引進 Gas 庫藏股銷毀機制,真正意義上開始產生網路收入。EIP-1559 規定每筆交易所需的基本費用(Base Fee)將全部銷毀,因此網路的收入與鏈上交易量以及區塊空間需求程度成正向線性關係。鏈上交易越多、區塊空間需求越大,銷毀的平均基本費用就越高。

不過值得注意的是,當我們將觀察範圍拉長到上一輪牛市,以太坊網路目前的營收能力實際上是降低了的,這也與市場的周期有較強的關聯。相比之下,2021 年底牛頂時期以太坊網路的日平均營收大概是目前的 3 倍。

另外可以觀察到的一點是,轉型 PoS 的確成為了以太坊實現收支平衡的關鍵因素。在從 PoW 轉 PoS 之前,以太坊仍然需要顯卡礦機這種經濟密集型勞動力來維護自己的網路,這也導致網路支付給礦工們的營運費用也十分高昂。根據以太坊官網,在合併前,以太坊網路每 13.3 秒(即一個區塊)就要像礦工支付 2 ETH 的營運成本,加上 ommer 區塊(未計入最長鏈的區塊),以太坊每天的營運成本高達約 13,000 個 ETH。

轉向 PoS 後,節點驗證者不再需要高昂的維護費用,網路營運成本基於質押 ETH 總量(約 1400 萬個 ETH)每天只用花費 1700 個 ETH,直接為網路節省了約 88% 的成本。因此儘管當前以太坊營收能力有所下滑,但與驟降的成本相比,網路目前仍然可以保持基本的收支平衡。

從網路營收與凈利潤的數據對比上看,以太坊網路在合併後的毛利率大概保持在 40% 至 70% 這個範圍區間,網路越擁堵程度,毛利率越高。另外,目前整個網路需要保持每日 800 萬美元的收入才能實現盈利。譬如,儘管不在第一季的考查範圍內,但從下圖中能看出,因為市場行情影響,以太坊的費用收入在整個 4 月一直下滑,因此在連續 2 月實現盈利後,以太坊網路再次進入虧損狀態。可見,想要讓一條鏈自給自足是多麼困難的一件事。

進一步觀察以太坊網路上的日活躍地址和合約部署者(生態開發者數據 Proxy)的數量對比,我們能收穫一些額外的視角。第一季,以太坊網路的日活躍地址保持在 42 萬左右,但合約部署者數量卻出現明顯下滑,從 1 月份的日均 4 千人減少至 3 月份的日均 2 千人。

拉長來看,以太坊網路的生態開發者數量似乎自上一輪牛市結束後就陷入增長停滯狀態,甚至在 2024 年 2 月後開始加速縮減。市場進入新一輪上升周期,以太坊網路卻陷入開發者出逃、活躍用戶增長放緩的困局,這無不與生態內應用場景缺乏創新關繫緊密。

2020 年至 2022 年牛市期間,DeFi、NFT、GameFi、SolcialFi 等等令人興奮的原生加密創新均誕生自以太坊生態,且每個敘事都對行業未來的發展產生了深遠的影響。到了 2024 年,人們再一次期待以太坊能夠奇蹟再現,為大家帶來眼前一亮的敘事創新,但就目前看,除了 Eigen Layer 的再質押外,生態內幾乎再沒有讓人心潮澎湃的「新玩意兒」了。

另一方面,這也是因為市場預期與行業發展規律出現了錯配。一個行業的創新發展與其所帶來的資本效應,往往是呈現出因果關係,同樣的,不能因為加密市場周期每 4 年一次,就強迫行業的創新也按照同樣的節奏進行。當然,的確存在 AI、核聚能這類依靠資金槓桿砸出技術進步的產業,但顯然區塊鏈和 Web3 不在這個範疇之中。

更重要的,過去數月的加密行情幾乎完全由比特幣 ETF 資金驅動,宏觀環境並沒有給市場帶來顯著的流動性注入,山寨幣領域更多是存量資金之間的博弈。在這種背景下,Solana 的 meme 熱潮和正在醞釀的「Base 季」敘事無疑是在吸血以太坊生態。

在不打「低 Gas」和「大眾消費」兩張牌的情況下,如何讓以太坊網路出售的區塊有更高需求,是基金會和頭部 VC 們需要思考的核心問題。

和基本實現收支平衡的以太坊相比,Solana 還處在明顯的「燒錢階段」,第一季整體虧損 7.97 億美元,其中 3 季度虧損 3.8 億美元,占比 47.6%。隨著 SOL 價格的上漲,Solana 網路過去第一季的營運成本持續攀升,從 1 月份的 2.12 億美元來到 3 月份的 4.14 億美元,幾近翻倍。

不過值得注意的是,儘管成本大幅攀升,但 Solana 第一季的營收增速迅猛,3 月網路費用(含供應方費用)收入 6900 萬美元,較 1 月份的 1538 萬美元增長近 5 倍。這得益於 3 月 Solana 生態內接連不斷的 meme 熱潮以及 ORE 挖礦帶來的交易量和優先費用激增,不過與整個網路的成本支出相比仍是杯水車薪。

從網路營收與營運成本的數據對比上看,第一季 Solana 網路的支出收入比維持在 15 至 30 倍,這意味著網路每賺 1 美元都需要花費 15 到 30 美元,獲客成本極高。但拉長觀察範圍會發現,對於 Solana 網路來說,實現這一數據已經是一個巨大的進步,在過去的一年以及上一輪牛市中,Solana 的網路收入幾乎可以忽略不計。3 月份,Solana 網路每日營收可達 100 萬美元,相較於 2022 年牛頂時期 14.5 萬美元的日營收已經有了顯著提升。

營收能力的增強離不開網路用戶的增長,過去第一季,Solana 網路的日活躍地址持續攀升,並在 3 月中旬 BOME、SLERF 等「meme 神盤」接連迸發之際創下了 240 萬的歷史數據。而網路的合約部署者數量也從去年底開始呈現出上漲趨勢,並於整個第一季保持在了日均 80 人的水平。

相較以太坊,Solana 因為在過去堅持非 EVM 兼容路線,生態內開發者培育出了較強的黏性,有效減少了「開發者出逃」的情況。另外自 JTO 空投開始的一系列造富浪潮,也為網路吸引了大批外部用戶與開發者。但需要注意的是,由於當前 Solana 網路用戶的高增長主要由「燒錢補貼」驅動,生態內同樣缺乏應用場景的有效創新,一旦資本補貼鬆手,這種增長勢能就很容易快速消退。

另一方面,雖然 Solana 網路 50% 的交易費用都用於庫藏股銷毀,但交易數量激增卻沒有帶來可觀的收入,也從側面反映出了當前 Solana 網路在費用機制上存在一定的問題。

和以太坊類似,Solana 的費用機制也分為基本費用(Base Fees)和優先費用(Priority Fees),但與以太坊的動態基礎費用機制不同,Solana 的基本費用是以Lamports為單位進行靜態計量(一般為 0.000005 SOL),而優先費用則以每筆交易所需的計算單位(Compute Unit)計量。

在下圖中可以看出,自年初以來,優先費用的使用比例便不斷攀升,Solana 網路的大部分費用收入都來自於優先費用。據 The Block 數據統計,Solana 在 1 月份 1560 萬美元創新高的費用收入中,1190 萬美元都來自優先費用,占非投票交易費用的 92%。

然而,許多人都能從過去一個月 Solana 網路的糟糕體驗中感受到,當前的優先費用機制似乎並不能很好地解決為特定塊空間定價的問題。儘管設置優先費用能夠增加交易被打包進區塊的機會,但由於 Solana 連續區塊生產的性質,設置更高的優先費用並不能保證交易能更早地被納入區塊。

缺乏用於準確定價塊空間的動態費用機制,導致許多機器人會採用發送 Spam 的方式來讓自己的交易被納入區塊,因為大多數情況下,0.000005 SOL 的基本費用成本不會超過交易成功後的預期利潤。根據 Umbra Research 的研究報告,由於對 Searcher 速度的要求極高,Solana 網路上很少會看到優先費用超過 0.02 SOL 的套利交易,且當前 Solana 網路上約 96% 的套利嘗試都會失敗。

大量失敗的交易嚴重消耗了區塊空間,不僅影響了驗證者對其負責生產區塊的價值捕獲效率,也造成了大量用戶和交易量的流失。在 3 月初 Jito 的 MEV 內存池被關閉後,Solana 亟需找到一個有效定價區塊空間、提升網路費用收入的費用解決方案。

除了營收端存在增長困境,Solana 想要實現收支平衡,在成本控制方面則需要下更大的功夫。

為了實現超高性能,Solana 網路的驗證者和節點營運成本較以太坊相比明顯更高,「跑 Solana 節點整崩公司網路」的段子至今都是許多人對 Solana 網路的刻板印象。

據 Validators.app統計,14% 的 Solana 驗證者使用 Latitude 作為自己的硬體設備,其裸機產品起價每月 350 美元,C3 Large 每月費用在 370 到 470 美元之間。另外,許多驗證者會選擇直接使用專用裸機服務器,Solana 基金會為此還與許多數據中心達成了長期協議,以保證機架可用性和按月簽訂的合約。

目前,Solana 網路有超過 1000 個在運行的驗證者,但他們之間的收入差距巨大,類似 Jito 這樣的大型驗證者能夠從委託質押中賺取數百萬美元的利潤,而許多驗證者卻處在虧損狀態。除了託管成本(每年可達數萬美元)外,Solana 驗證者還必須付費獲得投票資格(Voting Fees),根據 Helius統計每個 Epoch 的固定成本約為 3 SOL。

許多人親測後發現,想要實現盈利,需至少有 5000 SOL 左右的基本資金,同時還必須擁有自己的委託質押收入。當然,這又間接增加了驗證者們的市場營銷支出。而這還不包括運行 Solana 節點的成本,由於對帶寬和 Uptime 的超高要求,Reddit 社區中許多成員表示 Solana 節點「只能跑在數據中心裡」。

為了維護一個高性能網路,Solana 支付給「超級節點」的成本必然是高昂的。按照 Solana 的通膨計劃,網路初始年通膨率為 8%,並以每年 15% 的速度降低,最終將年通膨指標保持在 1.5% 的水平。

好的一面是,Solana 的設計遵循摩爾定律,並承諾依靠 CPU 和其他技術的發展,每兩年將網路的可擴展性提高一倍,這意味著承載更多的用戶、創造更高的費用收入。不好的一面是,Solana 到達目標通膨水平大概需要 10 年的時間,在此之前,網路很可能一直處於虧損狀態。

儘管拿「低 Gas」打以太坊確實奏效,但這就好比新能源車降價促銷,價格戰打再狠,總歸還是要想辦法盈利。低費用意味著 Solana 的賣點不再是區塊溢價,走量就成了活下去的關鍵。而資本需要考慮的是,自己的錢還能燒多久?

相比前兩者,Avalanche 的處境最為嚴峻,整個第一季幾乎無營收,同時還支付着相對高昂的營運成本。這也與過去一段時間 Avalanche 生態應用缺乏吸引力有較大的關係。自去年底開始,Avalanche 就成了行業熱點的被動追隨者,先是 AVAV 跟風銘文熱,隨後基金會又慢半拍地推出 meme 基金會。流量雖說蹭上了,但效果也就那樣,在整體營收能力上毫無建樹。

儘管 Avalanche 已經將 100% 的交易費用用於庫藏股銷毀,但拉長觀察範圍,我們發現 Avalanche 網路除了「EVM 銘文熱」期間通過 AVAV 實現了短暫的盈利外,其餘時間都與 Solana 一樣在瘋狂「燒錢」。

從日活地址和合約部署者數量看,第一季 Avalanche 生態的用戶和開發者數量都嚴重下滑,長線來看則呈現出極高的波動率,這意味著網路用戶黏性較低,受市場行情和熱點的影響較大。

實際上,Avalanche 第一季的不樂觀數據一定程度上反映了當前 EVM 公鏈甚至是標榜新語言和新敘事公鏈們都會面臨的困境與挑戰,即在行業用戶基數增長緩慢、區塊空間供給過剩的存量市場,用戶體驗基本相似的產品很難在市場中脫穎而出,去以太坊、Solana 這樣的老虎嘴裡搶食吃。和網路時期的大戰一樣,如今的公鏈們大多選擇了燒錢打法,但還是同樣的問題,如果看不到希望,資本還願意堅持多久?

前期營運成本高昂、營收端不確定性過高等因素使得公鏈創業尤為艱難,這也是為什麼在過去 10 年中,加密領域市值前 10 的名單迭代會如此頻繁和劇烈。不過隨著 Celestia 主導的模塊化趨勢出現,以及 Altlayer 等 RaaS 基建的發展,行業逐漸摸索出了一條比公鏈更具確定性的創業機會——L2。

一條 L2 的營運成本包含前期開發、運行排序器、上傳打包交易(DA)三個部分。不考慮開發成本,一條 L2 上的費用收入一定可以覆蓋 DA 成本。因此與 L1 公鏈相比,L2 幾乎不會面對入不敷出的問題,只要排序器的營運成本夠低,L2 就是門一本萬利的生意。隨著「一鍵發鏈」的相關基建愈發完善,L2 創業的成本也在不斷降低,這也是為什麼近期 L2 扎堆出現的原因。

在這篇文章中,我們選取了 Arbitrum、Base 和 Blast 三條 L2 的表現進行比較。你會發現,L1 考慮的是盈虧平衡問題,而對 L2 來說,考慮的似乎是賺多賺少的問題。第一季,這三條 L2 均實現了盈利,其中 Base 和 Arbitrum 營收均超 2700 萬美元,而 Blast 作為 L2 新勢力,766 萬美元的季度營收也難免讓一眾 L1 汗顏。

展開來看,Arbitrum 第一季每月平均營收穩定在 230 萬美元左右。1 月份,Arbitrum 網路營收 744 萬美元,刨去 DA 成本 488 萬美元,毛利大概 250 萬美元,而 3 月份營收 1046 萬美元,刨去 794 萬美元 DA 成本毛利也是 250 萬美元左右。

可以看出,在 EIP-4844 和坎昆升級以前,L2 的營收天花板是固定且十分有限的。由於費用收入和上鏈成本呈現正向線性關係,L2 的毛利率一直被限定在一個固定的範圍之內,就 Arbitrum 來說,這個數字在第一季維持在 25% 到 40% 之間。坎昆升級後,使用 Blob 的 L2 在 DA 方面的成本大幅降低,這極大地提升了 L2 的毛利率,從下圖中可以看到,EIP-4844 上線後 L2 的毛利率基本穩定在 90% 的水平。當然,這一數據並沒有將排序器的運行成本考慮在內。

不過 DA 成本的降低也使得交易費用隨之降低,在沒有增量用戶的情況下,這意味著網路費用收入的驟降。從下圖中可以看出,坎昆升級後儘管營運成本幾乎「歸零」,但 Arbitrum 網路的費用收入也顯著降低。從 4 月份的數據看,Arbitrum 的營收縮水了近 80%,僅有約 2 百萬美元,不過得益於極低的 DA 成本,最終實現 188 萬美元毛利,較 3 月份僅下降 25.3%。

毛利率做到了極致,收入卻無法增長,用戶增長瓶頸同樣是 Arbitrum 面臨的最大挑戰。Arbitrum 的日活躍地址在 3 月份後增長放緩,而合約部署者數量則在第一季沒有較大變化,在跨鏈資產和交易數量也在 3 月停止增長。從用戶的角度來說,Arbitrum 的工具價值似乎遠超它的應用價值,生態內應用場景單一,一方面難以激活存量用戶,另一方面很難留住新增用戶,在許多人眼中成了一條「中轉鏈」。

增長瓶頸在 Base 這邊似乎就不是問題。3 月份,Base 迎來爆炸式增長,營收年增率增長超 4 倍。一方面 DA 成本驟降,另一方面用戶數量激增,刨去 634 萬美元的 DA 成本,Base 網路單月毛利就達 Arbitrum 整個第一季毛利的 2 倍之多。

坎昆升級後,Base 同樣經歷了營收腰斬的情況,但很快就扭轉了這一下降趨勢。從凈利數據上看,Bas 網路的利潤自年初以來就一直處於增長態勢,EIP-4844 後,Base 直接「賺麻了」。

爆炸式增長的收入離不開「Base 季」的敘事助推,在過去的一個季度,Base 網路是為數不多日活躍地址和合約部署者數量都在高速增長的網路。但值得注意的是,其生態內開發者還是呈現出較強的市場投機性,在整體流動性縮水的 4 月,隨著交易數量和費用收入的不斷下滑,Base 網路的合約部署者數量也迅速減半。

值得注意的是,儘管 Base 網路的整體熱度在 4 月出現明顯下滑,關於「Base 季」的一些基本面信號卻仍在不斷強化。從 3 月份開始,Base 網路的 USDC 凈流通量以及跨鏈資產價值都開始迅速攀升,這種勢頭即使在進入 4 月後也沒有大幅減緩的跡象。隨著下半年市場流動性好轉,Base 或將成為加密行業最值得關注的生態之一。

Paradigm 背書、鐵順 IP 引流、KOL 力挺、項目方入局,作為 L2 新勢力的代表,Blast 在剛上線之際可謂就已經出盡風頭,然而從過去兩個月的財務數據上看,Blast 的表現卻不是特別理想。在 3 月和整個加密市場一起實現高光後,Blast 在 4 月被打回原形,營收較 3 月下降超 60%,毛利僅 70 萬美元。

一個比較有意思的點是,Blast 並沒有像其他 L2 一樣,營運成本在坎昆升級後大幅縮減,反而是一直保持在較高水平,使得網路的毛利率始終無法得到突破。

不過比起毛利率問題,Blast 在生態增長層面的困境更加令人擔憂,Blast 在過去一個月的合約部署者數量急劇下滑,而日活躍地址數量和日交易數量則均在跨鏈資金流入量下降後陷入增長停滯。當然,用市場整體疲軟背景下產生的 4 月數據評析 Blast 的確有些偏頗,但講實話,Blast 在 3 月份的表現也並沒有好到哪裡去。

與 Avalanche 的情況類似,Blast 的困境也給即將面市的通用型 L2 提了一個醒,即在當前存量市場已經被龍頭 L2 分割的情況下,新的通用型 L2 很難再實現規模效應,並從市場中分得一杯羹。或許在這種存量競爭環境中,打差異化以及垂直領域,做小而美的市場才是出路。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇