BlockBeats 律動財經

從 2021 年的牛市到 2023 年的熊市,加密貨幣市場發生了顯著變化。總市值從 3 兆美元下降到 1 兆美元,但穩定幣市值僅減少了 30%,這表明穩定幣市場表現出了強大的抗跌能力,證明其在加密貨幣生態系統中的重要性,以及其持續迅速擴張的趨勢。

截止 2023 年 12 月 CoinGecko 數據顯示,穩定幣市場總市值約為 1300 億美元,其中 Tether(USDT)占據約 70%,USDC 占據約 20%,其餘的市值分布在其他中心化和去中心化穩定幣之間。尤其是在目前的高公債殖利率環境下(>5%),Tether 每年可以輕鬆獲得 30 億美元的利潤,這使得穩定幣市場成為一個非常具有吸引力的領域。另外,各國政府正在制定虛擬貨幣交易政策,央行也開始研究自己的穩定幣,這些舉措進一步推動了穩定幣市場的增長。

除了 Tether 和 USDC 之外,我們還看到了許多鏈上穩定幣的湧現,這體現了 DeFi 領域對不同穩定幣類型(抵押、借貸、套娃)的需求。這些新興穩定幣的創新點包括多樣化的抵押物、抵押物清算機制和回饋社區的收益機制,它們的成功取決於流動性的保持、吸引大型 DeFi 協議的接入等因素。

儘管鏈上穩定幣不斷湧現,但超過 90% 的市值仍然集中在中心化穩定幣上。隨著監管話語的加強以及央行數位貨幣發行的趨勢,中心化穩定幣再次成為焦點。一些創業公司嘗試利用高美債殖利率來挑戰 Tether 和 USDC 的主導地位,但中心化穩定幣的長期發展更多地需要與傳統金融機構和監管部門合作。這包括合規的託管方、資金注入和獲得虛擬資產交易許可證。

要創建下一個像 USDC 和 USDT 這樣的超級穩定幣,筆者認為至少需要滿足以下四個關鍵條件,以充分發揮中心化和去中心化穩定幣的優勢:

1. 以美元為基礎的穩定幣:美元具有廣泛的全球接受度,並且其支撐資產具有廣泛的適用性。

2. 全球監管認可和牌照:超級穩定幣需要從一開始就在全球市場布局,並獲得主要地區監管機構的認可和全球牌照。

3. 創新的金融屬性:超級穩定幣應該具備創新的金融屬性,如收益分配機制,以建立社區支持和持續增長。

4. 融入 DeFi 生態系統:超級穩定幣需要成為 DeFi 協議中的默認貨幣,以確保其在 DeFi 領域的廣泛使用。

總之,穩定幣市場在加密貨幣生態系統中扮演着至關重要的角色,並且預計將繼續發展和擴大。要成功創建下一個超級穩定幣,需要滿足一系列 DeFi 玩法優勢,並與傳統金融機構和監管部門建立合作關係。

為了解決中心化穩定幣的問題,去中心化穩定幣引入了創新解決方案。這些新穩定幣是基於區塊鏈協議構建,因此更安全和透明。例如,Curve 的 crvUSD、Aave 的 GHO 以及 Dopex 的 dpxUSDSD 都是基於鏈上協議的穩定幣,它們不依賴於中央機構,減少了中央機構本身的財務風險和管理風險。去中心化穩定幣可以分為兩個大類:

1. 超額抵押型穩定幣(Overcollateralized Stablecoins):

• 抵押型穩定幣是去中心化穩定幣中最常見的類型,其資產支持通常來自其他加密貨幣,如以太坊或比特幣,以維持其價值穩定。例如,MakerDAO 的 DAI 以太坊作為抵押支持。目前最新的趨勢是將抵押物從傳統的中心化穩定幣和大型傳統數位貨幣變成更廣泛的數位貨幣,或進行多層嵌套,以增加流動性並提供更多應用場景。例如,Curve 的 crvUSD 中最大的抵押物是 steth,而 Ethena 的穩定幣也基於以太坊和 LST。

• 優點:抵押型穩定幣使得去中心化穩定幣不僅僅是支付工具,還成為了更廣泛的數字資產管理和投資工具,為用戶提供更多選擇和靈活性。

• 缺點:抵押型穩定幣的挑戰在於過多的抵押品可能會降低資產利用率,尤其是當抵押物是以太坊等價格波動較大的貨幣時,由於風險較高而可能會引發強制平倉。

2. 算法型穩定幣(Algorithmic Stablecoins):

• 算法型穩定幣是最去中心化的穩定幣類型之一,它們利用市場需求和供給來維持自身的固定價格,而無需實際抵押物支持。這些穩定幣使用算法和智能合約來自動管理供應量以保持價格穩定。舉例來說,Ampleforth 是一種基於算法的穩定幣,旨在保持其價格接近 1 美元。它採用了一種稱為彈性供應機制的方法,根據市場需求自動調整供應量以平衡價格。當價格高於 1 美元時,供應量增加,而價格低於 1 美元時,供應量減少。

• 此外,還有一些混合型算法穩定幣,它們結合了算法和法幣儲備。例如,Frax 是一種基於算法的穩定幣,旨在保持價格接近 1 美元。它採用了混合穩定幣機制,其中一部分由法幣儲備支持,另一部分通過算法管理供應量以維持價格穩定。

• 優點:算法穩定幣本身的去中心化,提供了最佳前景。與其他解決方案相比,穩定幣具有可擴展性的基本優勢。基於算法的穩定幣使用透明且可驗證的代碼,這使得它們對建立信任具有吸引力。

• 缺點:對市場敏感,當市場對算法穩定幣的需求下降時,其價格會低於目標價值,最後導致市場崩盤的風險,同時由於算法穩定幣的運行依賴於智能合約和社區共識,因此可能存在治理風險,例如代碼缺陷、駭客攻擊、人為操縱或利益衝突等。

中心化穩定幣通常有法幣做抵押,法幣抵押在鏈下銀行帳戶中,作為鏈上通證的儲備金。它解決了虛擬資產的價值錨定問題,將數字資產與實物資產(如美元或黃金)掛鈎,穩定其價值。同時,解決了虛擬資產在監管環境下的存取問題,為用戶提供更可靠的數字資產儲存和交易方式。中心化穩定幣市場仍然占據 90% 以上的市場市佔率。

目前,除了美元和英鎊外,許多中心化穩定幣項目的抵押資產是美國公債。這意味著用戶持有鏈上代幣等同於持有傳統市場底層的美國公債。美國公債通常由機構託管,確保可以贖回,而將其代幣化提高了底層金融資產的流動性。此外,它還為 DeFi 組件提供了互動機會,例如槓桿交易和借貸。這使項目能夠以零成本的方式從加密用戶手中獲得美元資金,用於購買美國公債,並直接受益於公債殖利率。

然而,中心化穩定幣也存在一些缺陷

1. 財務和監管風險: 中心化穩定幣通常依賴中央機構發行和管理,因此存在著發行方的財務風險和監管風險。如果發行方面臨財務問題或受到監管制裁,穩定幣的價值和可用性可能受到影響。

2. 有限應用領域: 中心化穩定幣的主要應用領域主要侷限在支付領域,缺乏多樣性和創新。

公債利率飆升,導致 TradFi 收益遠遠 DeFi 收益。目前,穩定幣的總市值達到了 1300 億美元,相當於美國公債的第 16 大持有者,其年化殖利率達到了 5% 或更高。然而,在 DeFi 生態中,如 Aave 和 Compound 等借貸平台,用戶將穩定幣出借給其他用戶以獲取利息,貸款殖利率約為 3% 左右,而 Uniswap 等去中心化交易平台的自動做市商(AMM)提供了約 2% 的收益。這種情況反映了公債價格下跌利率上漲使得一些投資者傾向於在傳統金融市場中尋找更高的收益,而在 DeFi 中可能會面臨較低的殖利率。

目前,大多數中心化穩定幣的利潤主要流向了其發行方和相關投資者。例如,USDC 將一部分利潤分給了其投資人 Coinbase,這使得在 Coinbase 上儲存 USDC 的用戶可以獲得高達 5% 的年化利率,從而吸引更多用戶。市場上已經出現了一些創新項目,即收益分配不僅限於投資者,還擴展到了生態參與者。

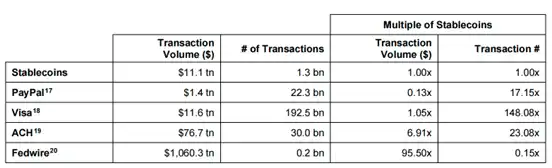

根據 Brevan Howard 的研報,2022 年穩定幣的鏈上結算資金量達到 11.1 兆美元,這一數字遠超 PayPal 的 1.4 兆美元,與 Visa 的 11.6 兆美元相當。這突顯了穩定幣在支付領域的巨大潛力,尤其是在提供高效鏈上結算系統方面。穩定幣的應用可以幫助項目方對沖因美債殖利率下降帶來的營收風險。此外,在支付和銀行體系不健全的發展中國家,穩定幣的應用尤為重要,能夠滿足這些地區對於高效、低成本支付解決方案的需求。因此,穩定幣在全球金融生態系統中扮演着越來越重要的角色,特別是在促進金融包容性和經濟增長方面。

多家專注於資金流動(Money Movement Rails)的公司正在進入穩定幣市場,其中包括像 PayPal 和 Visa 這樣的知名公司。PYUSD 是 PayPal 與 Paxos 合作推出的一種穩定幣,它由美元存款、短期公債和類似於現金的等價物支持。這種穩定幣可以在 PayPal 的應用程序中兌換,並且可以與其他加密貨幣以及美國最受歡迎的支付應用 Venmo 進行互通。

PYUSD 的設計使其可以隨時通過 PayPal 進行兌換,從而為 PayPal 的 4.31 億用戶提供了一個穩固的進入 Web3 世界的基礎。截至目前,PYUSD 的流通量達到了約 1.1446 億美元,排名第十四,占總穩定幣市場流通量的 0.1%。這個數字相對較低,遠低於市場上其他的中心化穩定幣以及由信託託管公司 Paxos 和 First Digital 鑄造的中心化穩定幣,如 USDP 和 FDUSD。

PYUSD 的推出對於 Web3 的大規模採用具有潛在的重要意義。作為一種由知名金融科技公司推出的穩定幣,它有潛力吸引數百萬用戶進入加密貨幣領域,這對於推動加密貨幣的普及和接受度是一大步。PYUSD 結合了傳統金融服務的便利性和加密貨幣的創新性,可能會成為未來數位貨幣和支付領域的關鍵產品。

在目前的高公債殖利率環境下(>5%),根據 2023 上半年的財報,USDC 貢獻了 Coinbase 上半年接近一半的營收,大約為 3.99 億美金。Tether 每年可以輕鬆獲得 30 億美元的利潤。

A. 交易所和穩定幣發行商的緊密合作帶來營收

Coinbase 在 2023 年上半年的財報顯示,它的相當一部分收入來自與 Circle 簽訂的收益分配協議。到 2023 年第第三季末,Coinbase 平台上 USDC 的餘額達到了 25 億美元,高於第第二季末的 18 億美元。Circle 和 Coinbase 通過 Centre Consortium 共同管理 USDC,並根據 USDC 的持有量分配收入。2023 年 8 月,Coinbase Ventures 購買了 Circle 的少數股權,加深了合作關係。

此外,Circle 也在積極擴展其 Web2 業務,將 USDC 作為跨境結算的關鍵媒介。2023 年 9 月,Visa 宣布已將 Circle 的 USDC 穩定幣結算功能擴展到 Solana 鏈,以提升跨境支付的速度,Visa 成為首批大規模使用 Solana 進行結算的公司之一,這也促進了 Solana 代幣價格的短期上漲。

市場觀察顯示,USDT 主要用於中心化交易所的衍生品交易,而 USDC 在 Web3 DApps 中的使用更加頻繁,多個穩定幣/RWA 協議支持將 USDC 作為結算工具。對交易所來說,選擇值得信賴的穩定幣發行方非常重要。傳統機構如 BNY Mellon 等具有更高的公信力。同時,像 Tether 和 Circle 這樣的加密原生的頭部穩定幣發行商,由於違約成本非常高,影響範圍較大,違約動機相對較低。

B. 穩定幣支付的潛力給交易所和發行商帶來流量

從長遠來看,穩定幣最有潛力的應用場景在於支付領域,尤其是跨境支付。穩定幣發行商可以通過與 Web2 支付企業合作,將穩定幣融入用戶的支付流程中,特別是在跨境支付應用中。

PayPal 在 Web2 領域的影響力是顯而易見的。截至 2023 年第第四季,全球共有 433 萬活躍散戶帳戶和 3500 萬活躍商家帳戶使用 PayPal。PayPal 支持使用 PYUSD 進行結算,商家也可以購買、持有和發送 PYUSD。PayPal、Venmo 和 Xoom 平台的用戶可以在應用中購買、接收和發送 PYUSD,其中 Venmo 在美國的用戶約有 8000 萬,全球 PayPal 用戶約有 3.2 億。目前,PYUSD 僅支持 PayPal 的美國帳戶,因為 PayPal 擁有貨幣傳輸許可證。考慮到其強大的 Web2 用戶群和使用場景,PYUSD 未來仍有增長潛力。然而,需要注意的是,PYUSD 的風險在於其發行商 Paxos 可能會因監管壓力而停止發行或凍結 PYUSD 資產。

對 Web3 用戶而言,PYUSD 的影響力有限。PYUSD 已在多家交易所上線,截至 2023 年 11 月中旬,累計流通量達到約 1.589 億美元,在全球穩定幣項目中排名第 13,市場市佔率約為 0.15%。考慮到其中心化特性和發行商 Paxos 的風險,如果沒有額外激勵,用戶可能缺乏轉向使用 PYUSD 的動力。除非 PYUSD 與生態中的交易所建立某種利益關聯,通過交易所的支持在 Web3 用戶中擴展其使用。

A. BUSD 對 BSC TVL 的影響

BUSD 支持 6 條公鏈,主要流通在以太坊和 BSC,累計市值已下降到 2B。BSC 鏈上穩定幣市值的下降主要來自於 BUSD 穩定幣市值的下降。截至本報告發布前夕,2023 年 11 月 29 日 Binance 發布公告表示將會移除 BUSD 並將其完全兌換為 FDUSD。

公鏈原生穩定幣對於公鏈生態的 TVL 和生態發展有重要影響。穩定幣下降了 44%,相應的協議中 TVL 鎖倉量下降了 66%。由其可見,穩定幣市值下降對 BSC 生態建設有一定的影響。

伴隨 BUSD 退出 Binance 交易所系穩定幣籃子,Binance 對 FDUSD 生態的扶持力度也在加大。在其 Launchpool 以及 Earn 業務中,均占有不低的比重。、

B. TUSD 對 Tron 生態的影響

2023 年 2 月之後 TUSD 經過一系列操作後 TUSD 的市值從 1B 左右上升到 2-3B。

C. USDC 和公鏈

USDC 累計共發行在 15+公鏈上,TVL 排名前三的為 ETH,Solana 和 Polygon。USDC 在尋求拓展其應用場景,主要為 Payment,尤其是 Cross-border Payment 的場景。

• USDC Solana:最近,Visa 宣布與 Circle 合作,計劃使用 Circle 的 USDC 在 Solana 區塊鏈上作為鏈上結算工具。這一合作是傳統金融服務與加密貨幣技術融合的重要步驟,旨在提供更快速、成本更低的跨境支付解決方案。選擇 Solana 區塊鏈是因為其高吞吐量和低交易成本,適合處理大量小額支付。這一創新的支付方法預計將對全球支付領域產生顯著影響,尤其是在加速跨境交易處理方面。

• USDC Polygon:2023 年 10 月 Circle 宣布支持原生 USDC 發行在 polygon Pos 主網;Polygon 生態主流協議 AAVE,Compound,Curve,QuickSwap 以及 Uniswap 等表示將會投入開發人員支持原生 USDC;此外 Circle 表示預計 2023 年底實現 CCTP 對 Polygon PoS Bridge 的集成進而實現跨鏈互操作。

• USDC Sei: 2023 年 11 月中旬,Circle 戰略投資 Sei Network,支持鏈上原生 USDC, 官宣中表示 Sei 的性能相較於 Sui,Solana,Aptos 比更優,TTF 為0.25s。

D. Dapp 發行穩定幣和公鏈

頭部 DeFi 協議發行的穩定幣對公鏈的影響力是一個值得觀察的領域。以 Curve 和 AAVE 為例,它們在穩定幣領域的動作對整個加密貨幣市場和區塊鏈技術的應用都有著重要意義。

Curve 在 2023 年 5 月發行的 crvUSD 穩定幣,是一個利用穩定幣作為媒介實現鏈上資產抵押借貸的協議。該協議支持用戶使用一系列加密資產(例如 ETH、WETH、wstETH、WBTC 等)作為抵押物來鑄造 crvUSD。特別是在 2023 年 6 月後,支持 WBTC 作為抵押物大大推動了 crvUSD 的增長。截至 2023 年 11 月,抵押物的規模超過了 1 億美元。

2023 年 5 月,Curve 的大部分抵押品為 FRAX 的 sfrxETH,但隨後支持了 Lido 的 wstETH 以及 BitGo 發行的 WBTC,這些新支持的抵押物迅速占據了市場的大部分市佔率。這表明 Curve 對於支持哪些代幣作為抵押品擁有巨大的影響力。Curve 的這一策略不僅擴展了其在 DeFi 領域的影響力,也可能對公鏈上的資產流動性和穩定幣的使用方式產生深遠影響。

此類頭部 DeFi 協議的舉措顯示了 DeFi 領域的創新性和動態性,同時也突顯了這些協議在加密貨幣生態系統中的重要角色。隨著更多 DeFi 協議參與到穩定幣的發行和管理中,我們可以預期這將對公鏈的使用、加密貨幣的流通性以及整個市場的穩定性帶來新的變化和挑戰。

Aave 作為最大的借貸協議,TVL 有 5.64b,推出的 GHO 是超額抵押的穩定幣,所以 Aave v3 protocol 支持的 token 均可作為抵押品,該抵押品在借貸協議中仍繼續產生 revenue。7 月上線以來的 TVL 累計 20m+。

目前大部分穩定幣項目的底層資產主要為美元以及 T-bills 等流動性較強的短期資產,底層資產 default 的風險幾乎為 0。穩定幣發行商這一中心化機構需要確保用戶購買和退出的通道順暢,最大的風險在於用戶退出過程中,該發行商不兌付,則該生態會趨向瓦解。

要尋找到可信任的穩定幣發行商對於生態參與者來說是個重要的話題。梳理加密貨幣生態系統和傳統金融市場系統來看,加密原生的託管服務商以及 Tradfi 的託管服務商,銀行,資管平台等金融機構有絕對的公信力,例如 Fireblocks,Bitgo 以及 BNY Mellon,BlackRock 等更適合作為穩定幣發行方。

可借鑑 ETF 資產的管理方式,多方通過「監控共享協議」來保證資金儲存和流動提取的公開性和透明度也會提升一定的公信力。此外配合第三方鏈上審計以及鏈上數據追蹤平台例如 OKLink 等共同監督資金安全。

美國關於加密貨幣的監管框架尚未正式出台,在此之前,根據美國聯邦證券法,如果數字資產根據 1933 年《證券法》和 1934 年《證券交易法》規定的四部分測試屬於「投資合約」,則該資產被視為「證券」。美國證券交易委員會 (SEC) 於 2017 年首次將 Howey 測試(用來判斷某特定交易是否屬於證券的法律測試)應用於數字資產,儘管 2019 年框架列出了 SEC 在確定數字資產是否為證券時可能考慮的許多非決定性因素,但 SEC 主席加里·根斯勒 (Gary Gensler) 在 2022 年 4 月表示,他認為幾乎所有數字資產都是證券。

美國國會中的部分參議員正在為數字資產創建廣泛的監管框架,並計劃賦予商品期貨交易委員會(CFTC)大部分監督責任。2023 年 4 月,第一份關於支付穩定幣的監管法案出台,該法案在 2023 年 7 月進行了修訂。這表明目前尚無特定的穩定幣監管框架出台。但是,穩定幣發行方必須遵守現有的監管和法律規定,例如必須滿足金融犯罪執法網路(FinCEN)的反洗錢和客戶身份驗證(KYC)等要求,並且需要獲得各州的貨幣交易許可證。但法案並未明確指出誰是聯邦支付穩定幣監管機構。

美國證券交易委員會(SEC)對中心化穩定幣項目的監管方式引起了行業的一些討論。SEC 所採用的「通過執法進行監管」策略在某些圈內人士看來有待商榷。例如,2023 年 6 月,SEC 指導 Paxos 暫停發行 BUSD,並將其分類為一種證券。針對這種做法,Circle 公司就其穩定幣 USDC 的用途進行了辯解,強調 USDC 主要用於支付,而不是作為投資工具,因此不應屬於 SEC 的監管範疇。此外,2023 年 11 月,PayPal 發行的穩定幣 PYUSD 也受到了 SEC 的關注。SEC 主席 Gary Gensler 在 2023 年 4 月《紐約雜誌》的一次採訪中提到,大多數加密貨幣可能會被視為證券,從而受到相應的監管。美國穩定幣市場的監管前景仍然不明朗,行業對此持續關注。

在當前的監管環境下,穩定幣發行商確實面臨着一系列挑戰和機遇。遵循最佳做法,包括努力獲取各州政府頒發的加密貨幣牌照,尤其是「Money Transmitter License」和紐約州的「BitLicense」,對於穩定幣發行商來說至關重要。

Paxos 已經取得了紐約州的 BitLicense 和其他州的 Money Transmitter License,這為其提供了合規經營的基礎。這些許可證不僅確保了公司在嚴格的法律框架下運作,還增強了客戶對其業務的信任。對於未來穩定幣的發展,如果重點放在與傳統金融系統的互操作性、真實資產(Real World Assets, RWA)支持以及長期可持續發展上,那麼能夠迅速獲得這些牌照和監管批準的公司將具有競爭優勢。這種策略可能會使新興公司有機會挑戰像 Circle 這樣在市場上占據主導地位的公司。

此外,美國國稅局(IRS)將數字資產定義為財產,並將其納入稅收體系,這對穩定幣發行商和整個加密貨幣行業來說都是重要的考量因素。加密貨幣交易的稅務合規性是一個關鍵領域,且隨著市場的發展和監管的加強,這個領域可能會持續變化和發展。

因此,穩定幣發行商不僅需要關注現有的監管要求,還需要緊密關注未來可能出現的新規定和變化,以確保其業務能夠順應市場和監管的變動。

在美國之外,Mica(市場加密資產)法案,特別針對歐盟成員國,提出了一系列關於穩定幣和相關加密資產的明確規定,對加密貨幣行業產生了重要影響。該法案不支持基於算法的穩定幣,並禁止穩定幣產生收益,認為產生收益的代幣應被歸類為證券。這對中心化穩定幣的監管提出了挑戰,因為這類穩定幣背後的底層資產可能產生收益。若收益歸屬於用戶,穩定幣與貨幣市場基金類似,更可能被視為證券。因此,新發行的基於代幣化的項目通常被視為證券類型的資產。業界為了遵守這些規定,通常與交易所、支付服務處理商、錢包及各種 DeFi 協議合作,通過非直接方式為用戶提供激勵方案。同時,其他地區如新加坡和香港也在制定自己的穩定幣監管框架,例如香港金融管理局預計在 2024 年第第一季出台穩定幣監管框架。這些監管措施的目的是為加密資產市場提供更多透明度和安全性,同時也對穩定幣的定義和運作方式提出新挑戰。隨著不同國家和地區監管框架的逐步明確,穩定幣發行商和用戶需要密切關注這些變化,以確保活動合規。

2023 年 USDC 因 SVP 破產造成短暫脫錨事件表明底層資產安全管理的命題非常重要。

部分穩定幣項目例如 PYUSD 通過將底層資產的管理交給 Paxos,一家合規持牌的 custodian 服務提供商,Paxos 持有紐約州 BitLicense 的加密資產營運牌照,並且受紐約州金融服務部(NYDFS) 的監管,通過將資產交給第三方合規託管服務提供商隔離一定的風險。

此外,Circle 通過與全球最大的資產管理公司 BlackRock 建立了合作關係,共同創建了 Circle Reserve Fund,由 SEC 註冊並受其監管,主要目的是管理 USDC 的儲備,目前約有 94% 的儲備存在改機構中。

根據筆者對多個穩定幣發行商的研究,大部分穩定幣發行商的底層資產儲存於信託類型的公司中,並且在設計公司架構中大多使用 SPV 架構,在法律層面實現用戶底層資產的保護和隔離。通過設立特殊目的公司(Special Purpose Vehicle, SPV)來實現用戶底層資產與公司資產的完全隔離,是一種有效的風險管理策略。這種安排確保了在法律層面上,用戶的底層資產所有權歸屬於 SPV,從而在集團破產的情況下,即使 SPV 是其附屬公司,也不會受到任何牽連,實現了破產遠程化(bankruptcy remoteness)。

特拉華州作為公司主體的設立地,因其破產法庭在處理公司法案相關案例方面的豐富經驗而受到青睞。特拉華州的法庭提供了關於此類案件的豐富指導,有助於確保在法律層面上的安全保障。

對於中心化穩定幣,由於其錨定的底層資產通常是鏈下資產,運作過程中的人為參與應儘量減少並自動化。這樣做可以降低因人為錯誤造成的損失,增加系統的透明度和效率。自動化流程不僅提高了操作的一致性和可靠性,還有助於減少操縱和欺詐的可能性,從而為用戶和投資者提供更高層次的保護。總之,通過在特拉華州設立 SPV、實現資產隔離和自動化操作流程,可以在很大程度上提高中心化穩定幣的安全性和穩定性,這對於加密貨幣行業的健康發展至關重要。

M^ZERO Labs 提供的鏈上基礎設施是一個突出的例子,M^ZERO Labs 專注於建立去中心化基礎設施,允許機構參與者在鏈上分配和管理資產。該平台以完全透明、開源且可組合的方式進行操作,連接符合當地法規要求的認證金融機構和其他去中心化應用程序,實現參與者之間的鏈上價值轉移和協作。

隨著加密貨幣市場從 2021 年的高峰期到 2023 年的熊市的轉變,穩定幣作為一個獨特而重要的類別,不僅在市場動盪中顯示出了顯著的韌性,而且凸顯了其在整個加密生態系統中的核心作用。市場從 3 兆美元的巔峰縮水至 1 兆美元,但在此過程中,穩定幣市值的相對穩定性揭示了其作為加密貨幣生態系統中的「避風港」的潛力。尤其是 USDT 和 USDC 這樣的主導穩定幣,憑藉其在市場中的穩定性和高流動性,成為了加密市場不可或缺的一部分。

與此同時,穩定幣市場的快速發展和多樣化反映了加密貨幣領域的持續創新。從超額抵押型到算法型穩定幣,市場的多樣化顯示了對各種金融需求的適應和響應。這些新興穩定幣的創新,如多樣化的抵押物、清算機制和收益分配策略,不僅增強了 DeFi 生態的魯棒性,也為未來可能的市場變革提供了實驗。

監管環境的快速變化也是影響穩定幣未來的關鍵因素。隨著各國政府和監管機構逐步介入,制定關於加密貨幣和穩定幣的政策和規定,穩定幣的發展將不可避免地受到這些外部因素的影響。監管的加強可能會導致市場走向更加中心化的方向,但這也為穩定幣帶來了新的合作機會,特別是與傳統金融機構和監管機構的合作。

展望未來,穩定幣在加密貨幣生態中的作用預計將繼續擴大。隨著技術的發展和監管環境的成熟,我們可能會見證穩定幣在金融服務領域,尤其是跨境支付和清算等方面的更廣泛應用。然而,實現這一點需要行業在透明度、安全性、以及與現有金融系統的兼容性方面作出進一步努力。

綜上所述,穩定幣不僅僅是加密市場的一個分支,它在連接傳統金融和數位貨幣世界中發揮着至關重要的橋樑作用。它的發展將是一個持續的過程,需要不斷的創新、適應和合作,以在動態的市場和監管環境中找到自身的定位。在這個過程中,對於市場參與者來說,理解和適應這些變化將是實現長期成功的關鍵。

Appendix: 穩定幣總表

免責聲明:本文描述內容出發點僅為行業生態研究,其中商業、政策等均為公開資訊,文章不對任何項目做背書和引導。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇