美7月核心PCE溫和年升4.2% 消費支出強勁

鉅亨網編譯段智恆 2023-08-31 20:39

美國聯準會 (Fed) 最青睞通膨指標核心個人消費支出 (PCE) 物價指數在 7 月溫和成長,與此同時,7 月個人支出和經通膨調整後的實質 PCE 增速優於預期,顯示消費者支出依然強勁。這些數據大大增加美國經濟有望避免衰退的希望以及 Fed 下個月暫停升息的預期。

美國商務部周四 (31 日) 公布數據顯示,7 月 PCE 年增 3.3%,符合市場預期,前值為 3%,為 2022 年 6 月以來最大年增幅度;按月來看成長 0.2%,符合市場預期與前值持平。

Fed 最留意的通膨指標、剔除能源和食品價格後的 7 月核心 PCE 年增 4.2%,較 6 月前值 4.1% 略有上升,但符合市場預期;按月來看成長 0.2%,也符合市場預期並和前值持平,這是該指數連續第二個月成長 0.2%,符合通膨逐步降溫趨勢。

此外,Fed 更注意的不含住房的服務業通膨數據顯示,該指數 7 月年增 4.69%,較 6 月的年增 4.13% 加速提升,透露服務業通膨在很程度上仍停留在高處。

另外 7 月服務業通膨月增 0.4%,創年初以來最大月增幅,而商品通膨月減 0.3%,為自 2022 年以來最大單月降幅。

7 月服務業通膨月增 0.4%; 商品通膨月減 0.3%(圖:ZeroHedge)

另一方面,經通膨調整後的 7 月實質 PCE 成長 0.6%,遠高預期的 0%,較 6 月前值 0.4% 大幅上升,為今年以來最強勁的增幅。

不過 7 月個人收入從 6 月的 0.3% 放緩至 0.2%,低於預期的 0.3%;7 月個人收入從 6 月的 0.3% 下滑至 0.2%,低於預期的 0.3%。7 月數據趨勢與 6 月表現一致,即收入比預期弱而支出超過收入。

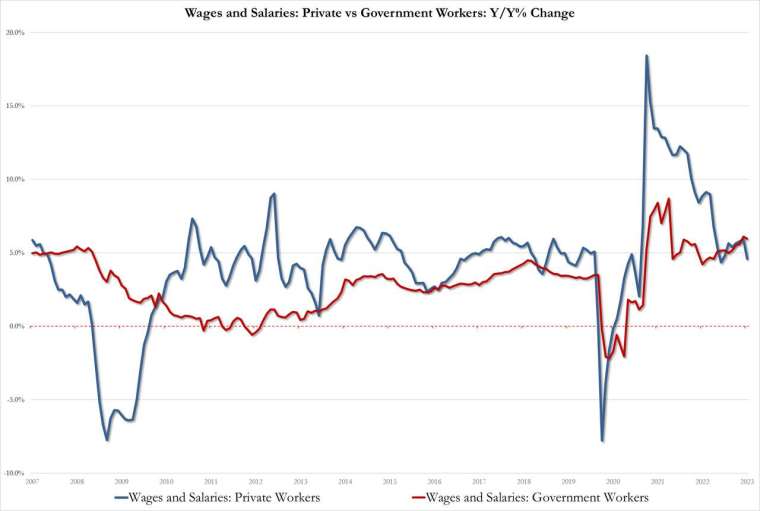

此外,薪資成長也在放緩。私人企業員工薪資和薪金年增從 5.9% 降至 4.6%;政府員工薪資和薪金年增從 6.1% 降至 6.0%。

支撐消費者支出的實質可支配收入在 7 月下滑 0.2%,為 2022 年 6 月以來最大降幅。

與此同時,個人儲蓄率從 4.3% 驟降至 3.5%,為 2022 年 10 月以來新低,表明近旗的支出步調可能不會在未來幾個月持續下去。

專家看法

Key Private Bank 投資長 George Mateyo 表示,支出的大幅成長將繼續讓經濟成長高於趨勢水準,也將促使 Fed 保持行動──讓利率在更長時間內保持較高水準。與此同時有鑑於就業市場強勁,以及經濟增速仍高於趨勢水準的事實,Fed 可能會認為通膨正在降溫但還不夠冷。

彭博經濟學家 Stuart Paul 和 Eliza Winger 認為,7 月支出強勁的主要催化劑是夏季演唱會和股市反彈所致,基本上是短暫的,支出放緩仍迫在眉睫。

- 布里斯本房市搭奧運熱潮,線上說明會搶先機

- 掌握全球財經資訊點我下載APP

上一篇

下一篇