特別股利差具有投資吸引力

柏瑞投信 2021-10-01 09:27

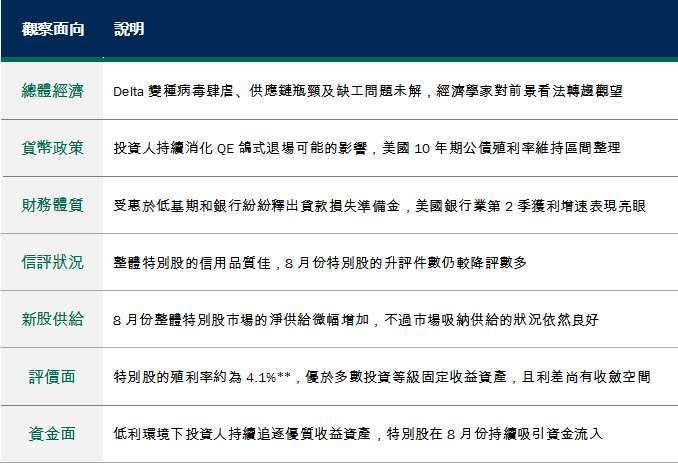

投資人觀望 Delta 疫情發展和美國聯準會 (Fed)QE 即將退場的影響,整體市場情緒較為保守,美國 10 年期公債殖利率持續震盪整理,特別股 * 於 8 月份窄幅變動。柏瑞投信表示,主要股市近期波動加大,但固定收益資產仍維持相對穩健向上走勢,其中特別股擁有平均投資等級的信用評級,且殖利率接近高收益債,加上利差水準較佳,仍具有投資吸引力。

柏瑞投信 2021 年 8 月「洞悉特別股」報告指出,美債殖利率 8 月份略升,特別股殖利率也微幅上行至 4.1%,8 月份特別股與公債之信用利差小幅變動收在 321 個基本點。由於美債殖利率維持低檔整理,殖利率相對較高的特別股,於 8 月份持續吸引資金流入。

柏瑞投信表示,美國經濟產出規模已回復到疫情前水準,不過近期復甦動能略為減弱。Fed 雖表態 11 月將開始縮減 QE,首次升息將提前至 2022 年,但 Fed 主席鮑爾強調,支撐經濟的寬鬆貨幣政策不會立刻縮減,市場預期美債殖利率緩步走升機率高。

特別股中長期投資價值浮現

從 Fed 最新貨幣政策展望來看,柏瑞特別股息收益基金 (基金之配息來源可能為本金) 經理人馬治雲表示,依據聯準會最新會議記錄,Fed 較預期延後啟動縮減購債、但加速升息時程,預期本波升息循環滿足點為 3 年後的 1.8%,經濟成長預估為 2.0%,核心通膨則將下降至 2.0% 目標區間。

另外,依據聯準會利率點陣圖,預估美國 10 年期公債殖利率上限區間為 2%,雖然短期仍有上升可能,但預期特別股的利率風險不高。而近期特別股評價面在利差由低檔擴大後,短期出現吸引力,在持續量化寬鬆下,利差可望在均值附近盤整,但中長期來看仍有向下收斂的空間。

根據外資券商 Morgan Stanley 在 9 月公布的研究報告顯示,相對於其他固定收益證券,全球特別股目前的價值面並不貴,特別股目前利差水準也多比 2018 年來的高,意即特別股具有較佳的利差水準,中長期投資價值浮現。

另方面,企業信用狀況受惠於經濟好轉而持續改善,8 月份有些公司新發行的特別股納入指數,整體特別股市場的淨供給略有增加,不過市場吸納新供給的狀況依然良好,指數總成分檔數微幅降至 214 檔。根據 Bloomberg 統計,總計 8 月份有 8 檔特別股信評被調升、僅 2 檔被調降,近幾個月皆呈現升評件數多於降評件數的態勢,代表整體特別股市場的信用風險程度仍低。

在基金投組配置策略上,柏瑞特別股息收益基金 (基金之配息來源可能為本金) 經理人馬治雲指出,目前未投資與普通股連動程度較高的可轉換特別股,避免承受額外的市場波動風險。另外,以布局浮動利率、固定轉浮動利率標的,加上放空公債期貨,以期降低利率風險。此外,偏好現金流量能見度較高的公用事業、通訊服務業。不過,上述配置仍將視市況調整,且須留意特別股市場仍有波動風險。

表一、2021 年 8 月「洞悉特別股」報告觀察面向之說明

《註》柏瑞投信於 2017 年 1 月率先在台灣推出首檔以投資特別股為訴求的基金 - 柏瑞特別股息收益基金(本基金配息來源可能為本金),開啟國內特別股投資風潮,該基金在境內特別股基金市場具領先地位,規模達 421 億元 ***。本基金榮獲 2018 年《財資》雜誌「Editors’ Triple Star」以及 2019 年《金彝獎》「團體獎 - 傑出金融創新獎」**** 肯定。

柏瑞投信為使市場投資人能深入了解特別股市況,自 2018 年 4 月開始,每月發布「洞悉特別股」報告,從經濟成長、貨幣政策、財務體質、信評狀況、新股發行、評價面、資金面共七個面向回顧特別股整體市況,並提出分析與建議。

*** 資料來源:投信投顧公會,截至 2021/8/31。本文件所載基金規模可能隨市況變動,本公司將不另行通知。

**** 資料來源:財資雜誌,2018/6。《中華民國證券暨期貨金彝獎》,團體獎 - 傑出金融創新獎,2019/9。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故此類型基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,此類基金不適合無法承擔相關風險之投資人,適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。柏瑞投信發行之高收益債券基金亦得投資於美國 Rule 144A 債券,此類債券亦有流動性、信用及價格風險。

人民幣別之匯率除受市場變動因素影響外,尚會受到大陸地區法令或政策變更,或人民幣清算服務限制,影響人民幣資金市場之供需,進而導致其匯率波動幅度可能較大,影響此類投資人之投資效益,故投資人民幣基金存在人民幣貨幣風險。以外幣計價之貨幣申購或贖回時,其匯率波動可能影響該外幣計價受益權單位之投資績效,因此經理公司將為此類投資人為該計價幣別之貨幣避險交易。然投資人應注意,避險交易之目的在於使該外幣計價受益權單位因單位價值下跌而遭受損失的風險降至最低,然而當該外幣計價之幣別相對於基金及/或基金資產計值幣別下跌時,投資人將無法從中獲益。基金投資涉及新興市場部位,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。在此情況下,投資人可能承受相關金融工具操作之收益/虧損以及其成本所導致的淨值波動配息金額取決於經理公司,基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。詳細配息資訊及配息政策請至柏瑞投資理財網查詢。基金的配息可能由基金的收益或本金中支付任何涉及由本金支出的部份可能導致原始投資金額減損,基金進行配息前未先扣除應負擔之相關費用。配息組成項目揭露於本公司網站。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。本基金在配息政策上主要是運用所投資之個股,在該公司有盈餘分配的情況下,所發放之現金股利,且該收入不一定具有定期給付之特性。本基金之配息將視整體基金收益及淨資產價值之情形運作,此配息結果可能涉及本金。基金配息之年化配息率計算公式為「每單位配息金額 ÷ 除息日前一日之淨值 × 一年配息次數 ×100%」,年化配息率為估算值」。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素上下波動。詳細配息資訊及配息政策請至柏瑞投資理財網查詢。柏瑞特別股息收益基金 (本基金之配息來源可能為本金) 在配息政策上主要是運用所投資之特別股個股,在該公司約定條件下,所發放之現金股利,且該收入多數具有定期給付之特性。基金之配息將視整體基金收益及淨資產價值之情形運作,此配息結果可能涉及本金。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本基金經金管會核准或同意生效,惟並不表示絕無風險。 基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。 有關基金應負擔之費用 (境外基金含分銷費用及反稀釋費) 已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財資訊網或公開資訊觀測站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。上述觀點為投資團隊的意見,可能隨時變動,僅供說明用途。基金過去績效不代表未來績效之保證。風險等級為本公司依照投信投顧公會「基金風險報酬等級分類標準」編製,分類為 RR1-RR5 五級,數字越大代表風險越高。此等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。(TM110330)

- 租金續創高峰!搶佔布里斯本房市線上說明會

- 掌握全球財經資訊點我下載APP

上一篇

下一篇