〈群益觀點〉證據顯示2月合約的高波動將會延續到3月合約

群益期貨 2020-02-13 18:30

2020 農曆年並不平靜,全市場將焦點完全集中在武漢疫情上,一般民眾的行為反應是搶口罩,而金融市場的反應是期貨成交量擴大、全市場價格波動放大。

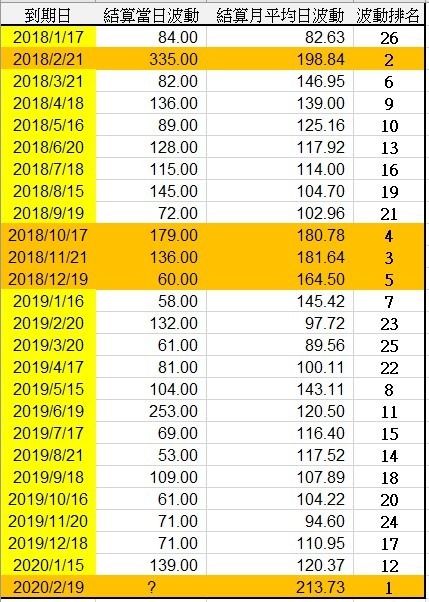

圖一為統計每個合約日平均波動點數,從 2018 年以來,截至周三(2/12)為止,2020 年 2 月份合約的台指期日 K 線平均波動點數達 213.73 點(含電子盤),波動排行為第一名,第二名是 2018 年的 2 月份(0206 期權事件),第三名則是 2018 年 10 月股災。

圖一: 期貨合約日波動排名

儘管武漢新冠狀肺炎每日確診人數增長已呈現緩和,高峰期看似已過,美國總統川普及中國防疫專家鍾南山都表示四月疫情或將結束,但波動似乎沒有因為疫情的緩和而降低。台指選擇權二月份合約將於 2/19 到期,緊接而來的季月三月份合約,選擇權買賣權的"價格和"仍然偏貴,表示波動率並沒有因為行情反彈而縮小,市場仍願意支付"高額"的風險溢價。

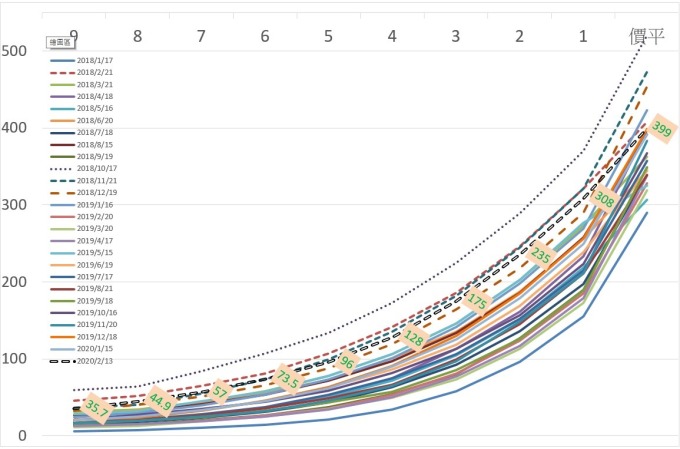

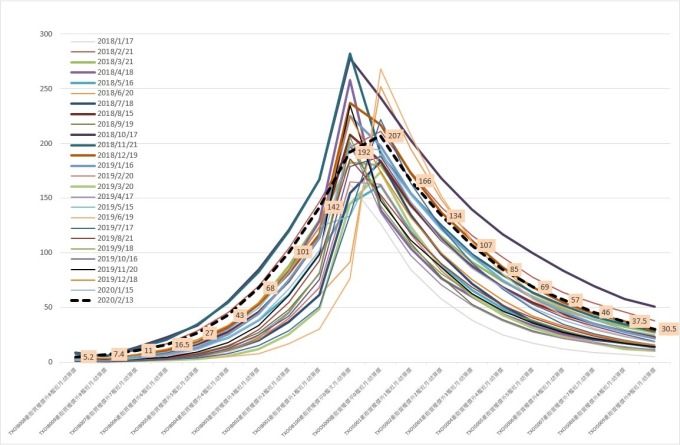

圖二為 2 月 13 日盤中製作,同時買進價平選擇權買權及賣權合計要支付近 400 點權利金。而過去兩年多來,選擇權合約月開倉,雙邊支付超過「四百點」的案例並不多,接下來的三月合約也是波動排名在前三名的合約月份,參考圖三。

圖二: 2018.1 - 2020.3 近月份價平至價外 9 檔之「買權價格」與「賣權價格」

圖三: 2018.1-2020.3 選擇權買權與賣權價格總和

選擇權報價貴,就代表"隱含"的波動率是大的,投資人願意支付的風險溢價會反映在選擇權的報價上。市場是由投機、避險、套利、與價差等投資者組合而成,不論是追逐機會者或風險規避者,要不是已經進場,就是在待命中,先知先覺的選擇權市場就反應出"高波動"仍將持續的現象。

如果你還是無感,試著將 2020 年 3 月選擇權 T 字報價調出來,現在要買一個跌破武漢疫情"低點"的 Put,履約價 11100 點,這已經是價外"七檔"的選擇權價格,卻還要花超過 50 點以上的權利金,真不是普通的貴!

但歷史告訴我們,市場幾乎是公平的,選擇權的報價愈貴,買方的機會就愈大,賣方收的權利金愈多,要承擔的風險也就愈大,但往往很多的散戶卻過不了這一關,愈貴愈不敢買,所以投資人的心態養成就非常重要,不要因為太貴就不敢買、買不下手,貴有貴的原因,也有大波動的機會,因為選擇權波動率往往有叢聚效應,貴買貴賣,便宜買便宜賣,往往是常態。

最後,指數期貨不像商品期貨具有生產週期,它只能算是交易週期,而影響最大的就是"期貨結算機制"。參照圖四紅圈處,標示的都是期貨月合約結算的位置,指數期貨經常利用結算來洗籌碼,所以往往空頭被結算在高點,行情才開始下跌,從圖中可以簡單的理解,就是一種清籌碼的行為。拭目以待 2 月 19 日台指期結算,會不會又形成轉折,若是如此,那麼高波動讓人聯想到的是,風險可能再次來臨,而選擇權可以透露出不好的預感,只不過配合的又是什麼事件。

圖四: 電子期與未平倉結算

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP