【永豐投顧】復工有待考驗,震盪走低再進場

永豐投顧 2020-02-10 09:16

◆上週盤勢分析

2/3 日為陸股鼠年首個開盤日,疫情重挫市場信心,陸股開盤即股匯雙挫,逾 3,000 檔股票集體重挫,A 股跌幅近 8%,連帶影響台股信心,加權股價指數最低來到 11,138.03 點,在中國人行展開 1.7 兆逆回購且禁止融券賣出下,投資人信心稍微恢復冷靜,美股部分,受 Tesla 飆漲及蘋果宣布 2/10 復工下,美股三大指數期間履創歷史新高,以週漲幅來看,費半指數漲幅最高,達 4.2%,在台股部分,在 2/3 日市場恐慌情緒達最高峰時收長下影線,隨病毒新藥〝瑞德西韋 " 傳言有效下,恐慌情緒舒緩,台股在台積電帶領下,指數向上彈升,惟 2/7 日傳出台灣確診病例增加,股市再受打擊,回挫 136 點,收盤指數為 11612.81 點,週漲幅 1.02%,與國際股市相較,落後其他股市表現(陸股除外)。在類股表現部分,半導體股漲幅最高達 2.2%,主受台積電 + 2.5%、旺宏 + 3.82%、南亞科 + 7.94%、景碩 + 6.81%及祥碩 + 14.04%之故,在電子零組件部分表現次之,漲幅達 1.9%,主因外資看好被動元件,國巨 + 7.76%及華新科 + 11.64%漲相佳。在防疫概念股部分,人氣原本消退,只是在台灣病例增加下,南六、恆大及康那香漲勢再起。

◆資金動向

上週集中市場外資賣超 70.01 億,投信賣超 21.77 億,自營商(自行買賣)賣超 13.22 億,三大法人合計賣超 105 億。融資減少 32.35 億,融資餘額降到 1,320 億;融券增加 68,521 張,融券餘額 671,136 張。法人與散戶減碼,官股為撐盤要角。上櫃股票方面,外資買超 8.77 億,投信買超 15.87 億,自營商賣超 0.59 億,三大法人合計買超 24 億。融資減少 20.07 億,融資餘額 488 億;融券增加 3,987 張,融券餘額 76,345 張。

◆本週投資策略

本週有多項事件有待挑戰:? 疫情是否有緩降趨勢,中國防疫專家鍾南山預測疫情在 2/12~16 應達高峰後,確診病例應會下降。?2/10 日復工有待考驗。人力及運輸問題是否能夠順利解決有待觀察。? 本週多家公司召開法說會,恐宣布微調財測。鴻海、大立光已首先宣布下調短期營收展望,在台股反彈過後,預期後續隨個股公布 1 月營收或 2019 年 Q4 獲利將進行個股股價修正。? 華為禁售令於 2/16 日到期,靜待川普是否進一步對華為出手。雖然本週訊息看似偏空,不過目前大盤最具優勢部分,就是散戶籌碼乾淨,上市融資自 1/30 日開盤以來大減 81 億元,融資餘額為 1,320 億元,創 108 年 9/23 以來新低水準,當時加權指數約當 10,900 點水準,OTC 融資亦大減 40 億元。在官股部分,自 1/30 日至 2/5 日止,官股淨買超達 120 億元,實質上是積極護盤,不過在指數已見回穩之際,官股功成身退,2/6 日開始調節 16.68 億元,2/7 日盤勢又重挫,官股買超 21 億元,官股買黑賣紅。接下來應看外資動態,尤其,外資以台積電為變現提款機,1/31~2/6 日共賣超台積電 154 億元,故是否回補台積電為觀察指標。因散戶籌碼已十分乾淨,只要疫情有所控制,股市依舊照 5G 發展上行,台股殖利率 4.5%~4.0%相對應指數位置約為 11,077~11,300 點間,故若優質電子股逢震盪走低,仍可逢低佈局,預估本週指數空間在 11,550~11,700。

◆本週注意事項

重要事件:中國工廠於 2/10 復工、疫情高峰將落在 2/12~16。

美中貿易事件:2/16 美國商務部對華為延緩禁售令到期。

台股法說:2/11 義隆電、台郡、聯詠。2/12 穩懋、力旺、2/13 譜瑞、智原。

美股財報:2/11 孩之寶、2/13 應用材料、思科、博格華納。

2/14 MSCI 季度調整:留意新增成份股及剔除股。

◆期貨概況

台期指期貨淨多單:台期指外資淨多單由 2/6 高峰 37,012 口微減至 36,062 口,外資心態觀望。

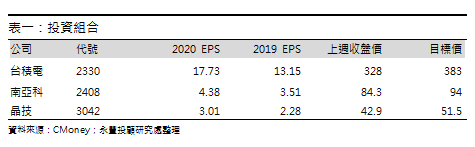

◆本週投資組合

台積電 (2330 TT):5 奈米即將於 2Q20 量產,技術領先優勢將穩定擴大,評價可望再提高。除 5G 手機滲透率繼續增加,HPC 產品也隨 AMD 從格羅方德轉進台積電和 5G 佈建更加健全而成長,預估 2020 年 EPS 17.73 元,2021 年 EPS 19.53 元。

南亞科 (2408 TT):記憶體市場提前復甦,伺服器市場需求維持強勁,手機產品對記憶體規格持續升級,隨高階手機往 8GB 挪移,中階手機亦有機會向 6GB 提升,2020 年 DRAM/NAND 位元需求量成長 14-16% 及 25-30%,記憶體合約價上漲趨勢不變。

晶技 (3042 TT):2020 年營運將顯著增長。因日商減產淡出低毛利率產品,部份石英元件價格已在 3Q19 出現季增 5~10% 的漲價,且晶技順利承接日系廠釋出的市場需求,此轉單趨勢將延續至 2020 年,目前美系手機客戶 2020 年度訂單部份料號出貨比重由 40%→45~60%,且產品 ASP 提升 10% 以上,預期晶技獲利於 2020 年擺脫過去 3 年獲利下滑走,重返成長軌道。