【永豐投顧】節前觀望,逢低布局

永豐投顧 2020-01-20 09:19

◆盤勢分析

上週 (1/13-1/17) 是春節前的倒數交易機會,雖然氣氛不錯,但指數不免躊躇,終場以 12090.29 點作收,一週上漲 65.64 點,漲幅 0.55%,五日均量 1445 億。同期間櫃檯指數卻長紅,漲 2.17%,收在 149.87 點。首先就盤勢看,台股從伊朗危機恐慌中復原,卻不能向上突破,在 12000 點附近呈現盤整,成交量則維持高水準,常保 1400 億左右,因此是籌碼換手的格局。當然,元月 3 日 1937 億的高量高價形成短壓,有待克服。其次在市場環境方面,利多夾雜利空,不過利空訊息影響力難測。利多方面,首推美中順利簽定第一階段貿易協議,川普總統的不合禮儀行為可以忽略不究,不過中方負擔相當高金額的採購義務,一直是市場懷疑的焦點,只是這項疑惑短期還不致出現問題。與此同時,美國股市受到協議的利多刺激,三大指數再創新高,振奮全球股市。至於利空,則是市場盛傳美國對華為的管制範圍,將從含美國技術 25% 以上擴展至 10% 以上,掐住華為發展 5G 的機會,進而殃及台灣。最後看類股表現,傳產股有表現,電子股則是漲跌分歧。金融股漲 2.1%,三商壽大漲 8.4%,因去年大賺,低檔反轉。國泰金漲 2.5%,因去年 EPS 超過 4 元。玉山金、兆豐金與第一金漲 3%,也都是獲利優異。電機股漲 1.9%,蔡總統連任,既有電力建設計畫可望繼續,亞力大漲 11%。觀光股大跌 3.8%,算是選舉結果受害族群。半導體跌 1.2%,除了台積電可能受到美國收緊限制華為的池魚之殃,跌 1.9%,聯發科跌 2.7%,則是因為對手高通可能採行積極搶單定價策略。晶圓股受外資看好,環球晶大漲 11%。電子零組件漲 2.4%,PCB 轉強,南電反彈 7%。

◆資金動向

上週集中市場外資賣超 7.00 億,投信買超 15.55 億,自營商含避險賣超 14.18 億,三大法人合計賣超 5.63 億。融資減少 4.21 億,融資餘額 1424.73 億;融券增加 7,213 張,融券餘額 762,521 張。外資春節觀望,散戶偏空避險。上櫃股票方面,外資買超 58.00 億,投信買超 5.16 億,自營商買超 0.27 億,三大法人合計買超 63.43 億。融資減少 4.76 億,融資餘額 536.42 億;融券增加 422 張,融券餘額 93,538 張,外資瞄準目標,散戶減碼過年。

◆本週 (1/20-1/24) 投資策略

本週盤勢應與年後行情一併討論,未雨綢繆。目前市場受短線因素干擾,建議逢低買進。首先就盤勢看,本週跨越春節,不但時間長達七天,更有對美中貿易戰後續發展的猜想,不確定性高,理應避險。然而從上週市場表現來看,除了在台積電空方佔優勢外,其實在櫃買市場長紅,法人繼續加碼,尤其是外資買超特多,倘扣除被併購的昂寶 - KY,外資買超金額當在 30 億左右,而且標的集中幾支電子股,並無規避風險的意圖。再者大盤面對台積電的弱勢,指數仍撐在 12000 點,多頭陣營絲毫不退讓,所以多頭趨勢理應延續。當然還是有投資人對於風險有更高的擔憂,而且盤中拉高容易引發拔檔,故操作上應該細膩,低接為主。其次在國際局勢方面,因為台股與陸股、港股皆因春節休市,西方市場倘若有變化難以反應,就最擔心的緊縮銷華為技術限制來說,市場擔心的主要是 14 奈米製程,台積電高階的 7 奈米公司反而認為不踩紅線。這或許將使台積電失去有疑慮的訂單,但是華為能否在中國本身的晶圓廠找到貨源,未必悲觀,而且投資人反應尚屬平靜,可以審慎觀察。最後在選股方面,首先金融股率先繳出獲利報告,可預見今年股息殖利率仍高,因銀行股比較沒有匯兌損失干擾,可以納入考慮。再來看電子股,今年是 5G 發展年,半導體與零組件還是主流,可以注意法人動向,追隨投信外資籌碼,例如外資又有轉回蘋果概念股的趨勢,此外記憶體一直是法人加碼重點,漲價題材有待點火。不過散熱族群面對投信減持,應該避開。總結而言,大盤區間震盪不變,指數區間看 11900 點至 12200 點。

◆本週注意事項

重要經濟指標:1/22 美國 12 月成屋銷售。1/24 美國 1 月 M arkit 製造 業 PMI。

台股重點法說:1/22 中華電信。

美股財報:1/21 網飛。1/22 德州儀器、嬌生。1/23 寶僑、英特爾。1/24 超微。

股市行事曆:1/20 春節前最後交易日。1/22 春節前最後交割日。1/23 春節休市 (1/23-1/29)。

國際股市休市:1/20 美國馬丁路德紀念日。

◆期權概況

台期指期貨淨多單:台期指外資淨多單由 1/10 的 39,362 口減少到 1/17 的 32,382 口,外資退場觀望。

選擇權:2 月選擇權最大未平倉量落在 11,600 點及 12,300,停止交易時間長,低價向下延伸。

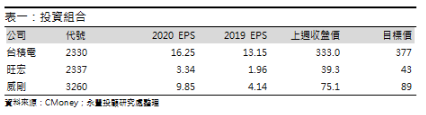

◆本週投資組合

台積電 (2330 TT):預估 4Q19 營收季增 7.4%,年增 8.7%,營業利益則季增 11.9%,年增 12.7%,稅後 EPS 4.31 元,獲利繼續成長。而且 2020 年步入 5 奈米後,技術領先優勢將穩定擴大,評價可望再提高。

旺宏 (2337 TT):NOR Flash 大廠如美光、Cypress 逐漸退出市場,有利於旺宏取得車用、工控等高容量產品訂單,故旺宏的高容量 NORFlash 佔比已明顯提升,此外 2020 年 5G 基地台對 1G 以上 NOR 的需求擴大,可望再增添動能。

威剛 (3260 TT):為全球第二大記憶體模組廠,以自有品牌 Adata 在全球販售記憶體模組及快閃記憶體。2019 年下旬記憶體報價開始回穩,威剛獲利也隨 6 月底準備的低價庫存而轉佳,主要反映在 3Q19 毛利率上。2020 年記憶體回溫已為市場共識,此次威剛獲利改善時間點將起於 1Q20,同時獲利延續性也將較上次記憶體循環更長。

(以上資料僅供參考。)