2019年08月國民經濟信心調查結果─ 貿易紛爭再起,經濟與股市樂觀情緒受挫,風險偏好持穩

國泰金控

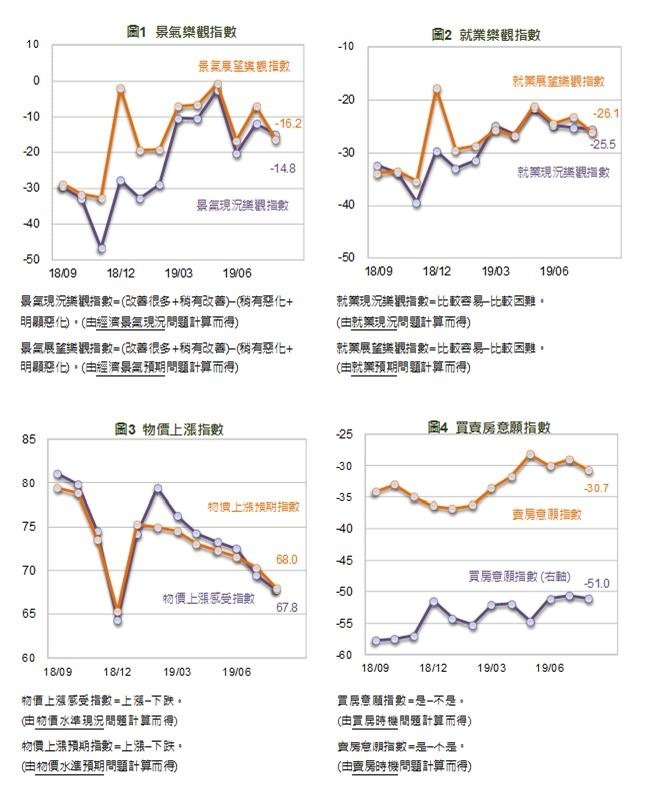

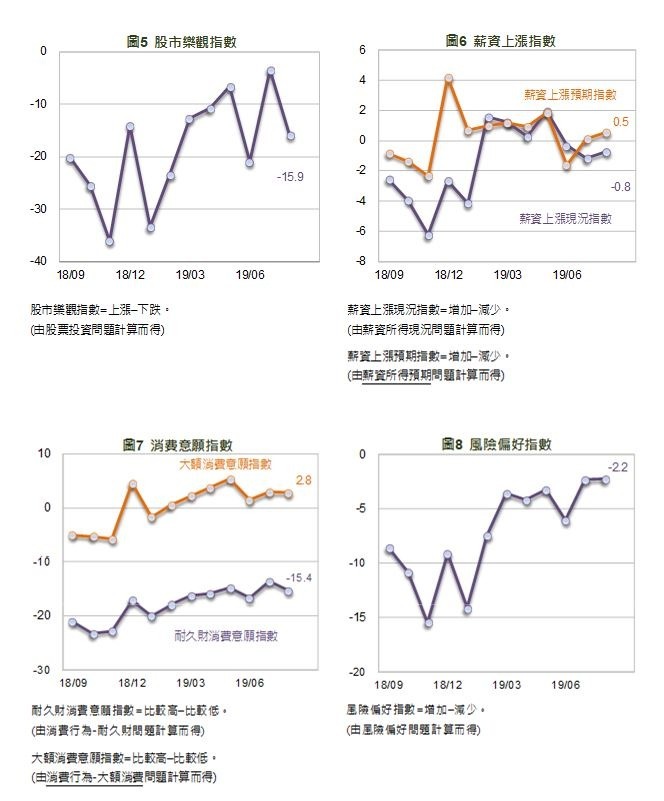

- 景氣與就業展望樂觀指數小跌,薪資展望與大額消費意願持續正向:國發會最新公布的六月景氣對策信號續呈黃藍燈,領先指標連續 6 個月上升,同時指標微幅改善,景氣持續走緩。然而,川普宣布自 9/1 起針對剩下的 3000 億美元商品加徵 10% 關稅,再度打擊民眾信心。本月的景氣現況與展望樂觀指數同步受挫,分別降至 - 14.8 及 - 16.2,民眾的就業展望樂觀指數也小跌至 - 26.1,三者均未跌破今年以來的新低。民眾的薪資上漲預期指數可能受到基本工資審議委員會將在 8 月 14 日召開的期待,本月上升至 0.5(7 月:0.1),已連續兩個月處在代表樂觀的正值。民眾的大額消費意願指數僅小降至 2.8(7 月:2.9),但已連續 7 個月處在正值,代表民眾消費意願依舊穩健。

- 民眾對經濟成長率的預期持穩,對通貨膨漲的預期則微幅下滑:在美、中貿易戰急遽惡化下,國內、外機構對 2019 年全球經濟成長率的預測再度下修。然而,近期台灣公布的經濟數據相對穩健,本月調查結果顯示民眾對於 2019 年台灣經濟成長率的平均預期值,持穩在 2.1% 的水準,認為可能會跌破 2% 的比例連續兩個月下降,來到 34.3%。在通膨方面,民眾平均通膨預期值小幅下降至 0.95%,且認為今年通貨膨脹率會低於 1% 的民眾也上升至 62.5%(7 月:61.4%),顯示多數民眾並不擔憂今年有通膨壓力。

- 股市樂觀情緒受挫,風險偏好依舊持穩:受到川普貿易戰負面言論影響,全球股市多面臨回檔整理,美股 S&P 500 指數與上證指數分別跌破 3000 點及 2800 點,台股指數仍持穩在 10400 點以上水準。本月調查結果顯示民眾股市樂觀指數明顯下跌至 - 15.9(7 月:-3.5),而民眾的風險偏好程度卻逆勢小幅改善至 - 2.2(7 月:-2.3)。未來美、中貿易談判的進展仍是左右民眾股市信心的重要不確定性因子,但對於民眾的風險偏好影響似乎相對有限。

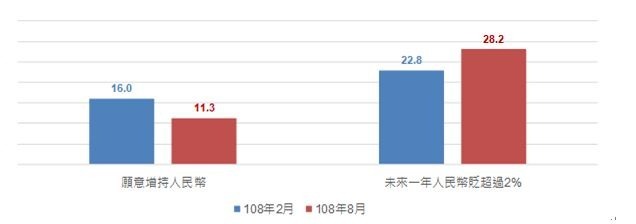

- 根據中央銀行公布的銀行辦理人民幣業務概況,截至 6 月底人民幣存款餘額降至 2651.57 億元,創 5 年 4 個月來的新低紀錄。本次調查結果顯示:在持有人民幣存款及意願部分,目前有高達 77.7% 的民眾未持有人民幣存款,略高於 2019 年 2 月的 76.7%,連續兩年以 1 個百分點的速度上升。其中,人民幣存款配置比例在 5% 以上的民眾僅 6.1%(2 月:7.1%),未來一年願意繼續增加人民幣存款比例的民眾從今年 2 月的 16.0% 降至 11.3%。

- 受到中國景氣動能趨緩與近期美、中貿易戰加劇的影響,人民幣兌美元在岸及離岸價格雙雙貶破 7,中國外匯管理局公布的人民幣中間價也接著破 7 ,皆為 2008 年金融海嘯以來首見。本次調查結果顯示:仍有 53.5%(2 月:53.6%) 的民眾認為人民幣未來一年將在正負 2% 之間波動,而認為人民幣會貶值超過 2% 的民眾比例達 28.2%,高於 2019 年 2 月的 22.8%。

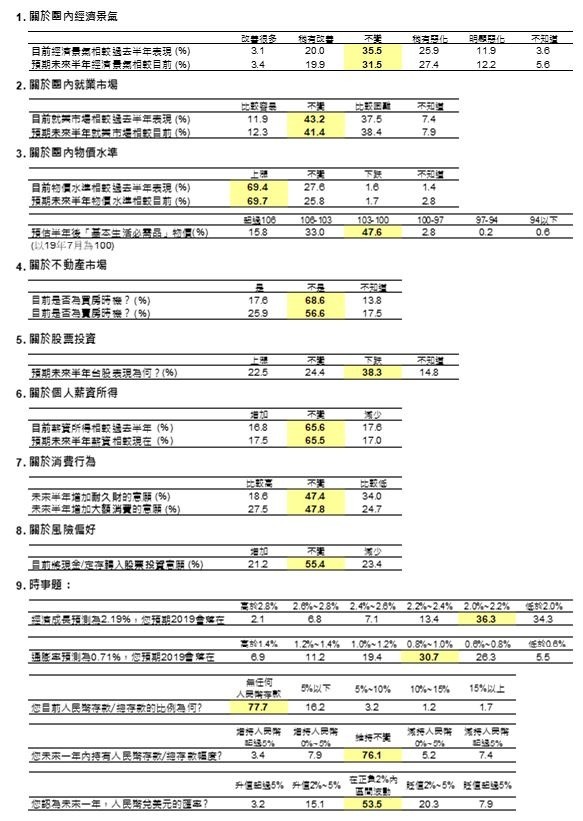

附表 民眾填答比例統計結果

附圖 各項指數近一年變動情形

揭露事項與免責聲明:

本報告為國泰金融控股股份有限公司 (下稱本公司) 提供媒體記者之參考資料,請注意下述事項:

- 本報告撰寫過程中,並未考量個別自然人或法人之財務狀況與需求,本報告亦非針對特定客戶所作的投資建議,故本報告所提供之資訊可能無法適用於所有讀者。

- 本報告係根據本公司所取得之資訊加以匯集並研究分析之結果。然而,本公司並不以明示或暗示擔保、保證、承諾本報告內容之全部或一部之完整性、正確性、即時性。

- 本報告中所提出之意見係為本報告出版當時的意見,邇後相關資訊或意見若有變更,本公司將不會另行通知。

- 本公司亦無義務持續更新本報告之內容或追蹤研究本報告所涵蓋之主題。本報告中提及的標的價格、價值及收益隨時可能因各種本公司無法控制之政治、經濟、市場等因素而產生變化。本報告中之各項預測,均係基於對目前所得資訊作合理假設下所完成,所以並不必然實現。

- 本公司及本公司之子公司從事各項多元之金融業務、服務 (包括但不限於銀行、保險、證券經紀、承銷、自有資金投資、資產管理、證券投資信託等),惟本報告不得視為本公司及本公司之子公司對前述金融業務及服務之要約或要約之引誘。

- 本報告之作成、公開及變更不表示本公司 (包括但不限於本公司、本公司董事、經理人、僱員) 對本報告負擔任何責任。

- 本公司及本公司所屬之子公司可能基於其他目的於本報告之外另行出具研究報告,提供口頭或書面的市場看法或投資建議 (下稱「提供資訊」) 鑑於提供資訊之單位、時間、對象及目的不同,本報告可能與該資訊有不一致或相牴觸之情事;本公司及本公司所屬之子公司於營運、進行投資、業務往來時,其方向亦可能與本報告不一致。本公司或本公司之子公司 (包括但不限於前述各公司及其董事、監察人、經理人、僱員) 並不對前述之不一致負擔任何責任。

- 本報告可能因技術問題 (包括但不限於印刷不完全、檔案儲存錯誤、網頁發生故障或中斷等) 致報告內容不完全,本公司或本公司之子公司 (包括但不限於前述各公司及其董事、監察人、經理人、僱員) 並不對前述之不完全負擔任何責任。揭露事項與免責聲明(第 6 頁)亦屬於本報告內容之一部分,讀者應同時閱讀並詳細了解該段落之所有內容。讀者應審慎評估自身投資風險,自行決定投資方針,並就投資結果自行負責。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇