〈贊助〉美中貿易戰炮聲隆隆 富達:對雙方影響極其有限

富達投信 2018-09-27 09:30

美國和中國之間的貿易衝突已不是什麼新鮮事,目前的發展對兩國的經濟僅僅產生暫時且有限的影響。我們估計美國對中國商品課徵 25% 的關稅,將對中國的成長前景產生微幅影響,且一次性地小幅推升美國通貨膨脹。

美國總統川普於 9 月 18 日宣布,對 2000 億美元的中國商品課徵 10%進口關稅,在沒有貿易協議的情況下,2019 年將提高到 25%。很快地,中國也對美國展開報復,對 600 億美元的美國進口產品課徵高達 10%的關稅。

關稅將間接使中國成長動能放緩

富達分析,若在 2019 年美國實施 25%的關稅,可能使中國 2019 年經濟成長率下滑 0.60%。而進一步真正令人擔憂的,是在政府打壓影子銀行以及減少基礎建設的刺激後,中國的成長動能勢將放緩。

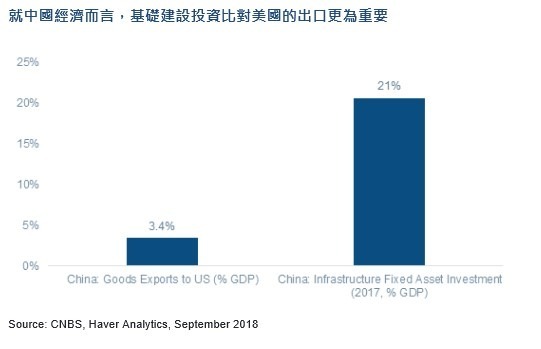

基礎建設的投資成長放緩,可能比美國所課徵的關稅更令市場擔憂,乃因對美國的出口佔中國整體 GDP 不到 4%。但在 2013 年至 2017 年期間,基礎建設投資每年成長約 20%,今年突然驟幅縮減。

同時,關稅可能會加劇中國的經常帳赤字。在數十年的經常帳盈餘之後,中國今年上半年的赤字已經達到 350 億美元。美國帶來的新關稅,預期會讓中國經常帳赤字擴增至 1350 億美元(約占 GDP 的 1%),但如果中國設法將這些「損失的出口」,轉向美國以外的其他國家,經常帳赤字將有機會減少。

關稅因素尚未完全反映在人民幣

富達認為,目前關稅的因素還沒完全反映在人民幣的價格上,因此也將進一步對人民幣帶來更多壓力。意即,北京最終將會透過資本管制來保持對貨幣的控制,因此,富達預期人民幣走勢不會出現無序的變動。整體而言,為了緩和國內經濟放緩和關稅所帶來的負面影響,中國可能繼續採取小規模的寬鬆政策。

關稅對美國的影響應該很小,但其影響的層面或途徑卻很難預測。儘管如此,關稅並不會對美國經濟未來發展帶來太多的變數。而目前反週期性的減稅等財政刺激政策,將使經濟成長維持在趨勢之上,直到 2019 年末,才會開始看到財政政策對經濟造成的拖累。

市場已經開始預估,關稅戰將推升美國通貨膨脹 8 到 30 個基點。然而這將只是一次性的,因此聯準會肯定會任其發生,而不是調整利率以作為回應。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇