【MORNINGSTAR】瀚亞投資-M&G泛歐基金A(歐元)

鉅亨台北資料中心 2017-12-08 15:19

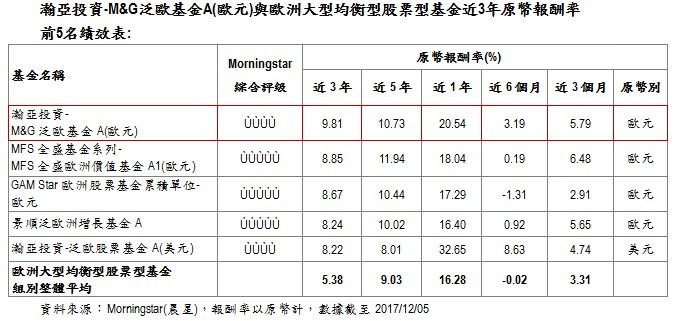

◆ 近三年原幣報酬率位居歐洲大型均衡型股票型基金組別第一 (台灣核備銷售)- 瀚亞投資 - M&G 泛歐基金 A(歐元)

11 月份歐元區綜合 PMI 終值與初值相符且優於上月,且主要受到製造業擴張的帶動;而服務業產出也出現加速。而歐洲央行官員之一 Yves Mersch 於近期的演說中指出,歐元區已為連續 18 季的擴張,就葉市場也顯著改善,且多項指標皆顯示,此趨勢可望持續。另方面,英國工業聯盟 (CBI) 則指出,英國經濟將於明年持續受到脫歐協商的影響而保持溫和成長,然提醒要做好無法達成脫歐協商的準備。僅管英國脫歐將持續干擾歐洲投資市場表現,然歐元區保持擴張的趨勢,將有助降低歐洲股市的衝擊,並有利偏穩健的歐洲大型均衡型股票型基金表現。

經理人 John William Olsen 在 2014 年 7 月出任此基金經理人,於此之前,Olsen 曾在 Danske Capital 擔任丹麥國內型股票型基金之經理人,並於 2000 年成為全球科技與電信產業分析師,另於 2002 年開始管理海外股票型基金。

★投資策略部分:

經理人選股流程始於找尋具有競爭優勢,並能產生定價優勢與出色報酬的個股;接下來此團隊會對企業營運模式得以永續經營的本質做深入研究;舉例來說,檢視其長期以來的經濟附加價值、其所屬的產業環境,並對其投資標的持長期持有的態度。此團隊藉由找尋財務體質優良 (如:沒有龐大的槓桿部位)、公司治理穩健的標的,以降低潛在投資風險;與公司管理階層對談,自然為其中的一個進階研究過程。企業文化、管理階層的獎勵辦法、ESG 政策,與企業倫理等,都是經理人評估的條件。長期下來,經理人精挑細選出符合他設定的投資條件,且遍佈全球達 300 檔的個股 (其中約 120 檔為歐洲股票)。

在股票價值方面,此團隊會進行不同的情境分析,評估在每個情境下,個股可能產生的內在價值之機率比重。此團隊在為不同情境進行模組分析之時,會嘗試涵蓋所有可能的面向,如:創新與重整等內部改變、產業與外在大環境等外在改變,以及企業風險。此外,經理人也會趁股價回檔之時,逢低佈局。

★投資組合方面:

此基金持股數量多在 25 檔-35 檔之間,反映其佈局偏集中的現象。經理人並將個股標的歸納為二大類別:穩定成長 (企業具有龐大的競爭優勢)、機會充份 (競爭優勢相對較小)。經理人在這二籃子股票中,會以約 50:50 的比例從中挑選個股。歸納於機會充份中的個股,常具有相對較高的營運風險,但也具有較大的成長潛力;且經理人對這類型股票會要求相對較高的安全邊際。藉由個股類型規納的方式達到分散之目的,並期能達到投資分散於不同的企業經營模式,與不同競爭優勢之目的。

經理人的選股與配置方式有助產生一個均衡的投資組合,並具有優質成長且價值水平合理的特徵。截至 2016 年年底,此基金的投資組合確實也展現出標的優質的特色,如:在其本益比僅較其基準指數略高的前提下,卻有一個相較於其基準指數為高的股東權益報酬率與資本報酬率。在此投資組合配置偏集中的前提下,此基金未有特定風格,且在產業與投資市場方面的配置比重,未必會遵循其基準指數。

★基金績效及風險方面:

僅管經理人 Olsen 管理此基金的時間尚短,然在經理人重視標的品質的堅持下,截至 2017 年 12 月 5 日止,此基金近 3 年、近 5 年的原幣年化報酬率優於其同組別平均。另外,在 2016 年之時,此基金績效表現僅略優於其基準指數,乃肇因於物料與金融產業的佈局,拖累此基金表現,然其在於醫療保健、景氣循環性消費產業的選股,則有助於此基金表現。截至 2017 年 10 月止,此基金首要佈局產業為德國,佔 24.5%;其次為英國,佔 21.8%;位居第三的國家為丹麥,佔 12.5%。產業方面,景氣循環性消費產業佔 18.5%,其次為醫療保健產業,佔 14.8%;工業則位居第三,佔 14.1%。此外,經理人於 10 月份對金融產業標的進行調整,新建立在喬治亞銀行 (Bank of Georgia) 的投資部位,另將丹麥保險業者 Topdanmark 與英國渣打銀行的部位歸零。

截至 2017 年 11 月 30 日止,此基金的上漲獲利比率 (upside capture ratio) 為 106.4,遠高於該基金組別的平均值 94.3;下跌防禦比率 (downside capture ratio) 為 78.2,遠低於該基金組別的平均值 90.3。代表此基金在市場有強勁表現時,報酬率會明顯優於同基金組別平均,且在市場下行時,抗跌能力亦略優於同基金組別平均。

下一篇