【MORNINGSTAR】基金市場月報 (截至11月30日)

鉅亨台北資料中心 2017-12-05 16:58

11 月以來,美國聯準會主席接任人選、川普稅改動向、聯準會利率走向陸續干擾全球投資市場表現,然在聯準會主席葉倫肯定美國經濟成長、美國企業財報普遍優於預期、產業併購消息與科技類股走勢的影響下,美股得以收紅。歐股則另受到國際油價走勢、企業獲利幅度低於預期、德國梅克爾組成聯合政府一度受阻等負面消息的影響,導致歐元區藍籌 50 指數波動下行,以收黑結束。亞股則由於美國川普亞洲行、中國經濟數據略顯疲態、歐美股市多空表現與科技類股走勢波動等因素的交叉影響,而漲跌互見。11 月,整體台灣核備銷售的股票型基金美元報酬率為 1.3%,債券型基金美元報酬率為 0.41%。

◆美洲

聯準會 11 月份利率會議決議基準利率維持在 1%-1.25% 之間,並表示颶風侵襲僅對美國經濟短期內產生影響,故預期中期內通膨可望漸趨近聯準會 2% 的目標率;而會議記錄顯示成員再次對 12 月升息與否出現分歧態度。不過,葉倫在正式遞交辭呈之後,於月底最後一次於國會質詢之時,重申她預期聯準會可望在經濟維持成長的環境中,在縮減資產負債表之外時,將保持循序漸進的升息腳步。而聯準會未來將接任聯準會主席的鮑威爾,於銀行委員會聽證會中亦暗示,將延續葉倫緩步升息的態度。褐皮書則顯示,美國經濟在 11 月中之前呈現趨溫和的成長趨勢,反映物價壓力增強且勞動力市場收緊。

經濟表現方面,美國第三季經濟成長率上調至 3.3%,優於預期。ADP 公佈的 10 月份民間就業機會人數優於預期,然同月份非農就業人數增加 26.1 萬人,低於預期,失業率則降至 4.1%,惟薪資成長與上月持平。10 月份核心消費者支出平準指數 (PCE) 年增 1.4%,與上月上修後的結果持平。其它經濟數據方面,美國 11 月份消費者信心指數終值優於預期。10 月份 ISM 非製造業指數則升至 60.1,來到 2005 年 8 月以來的高點且優於預期,然同期的製造業指數則較上月回落且不如預期的下降至 58.7、10 月份經季調後的耐久財訂單月減 1.2%,為 7 月以來的最大跌幅,並低於市場預期。房地產方面,8 月份標普 / 凱斯席勒 20 個城市房價指數年增 5.92%,優於上月、10 月份成屋銷售經季調後的年率較上月上揚,並來到 6 月份以來的新高,且優於預期、同期間的新屋開工率則受到颶風受災區災後重建的影響,來到近一年的高點,亦優於預期。聯邦住房金融局 (FHFA) 公佈今年第三季房價季增 1.4%、年增 6.5%。

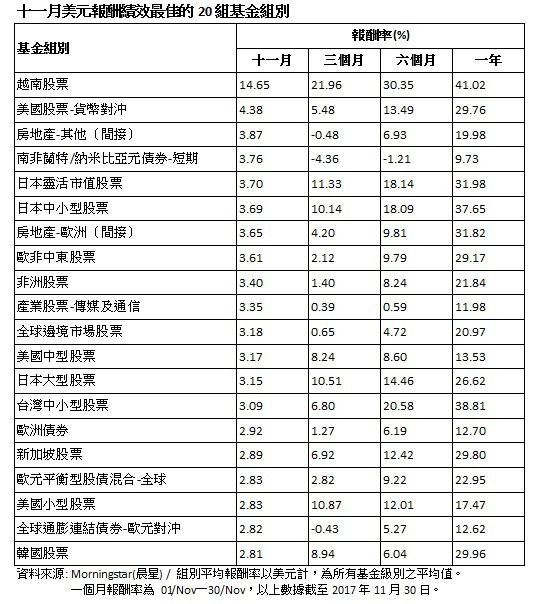

僅管美國就業數據交錯、國會參眾二院對減稅議案的施行期持分歧態度,一度打擊投資市場信心,然聯準會利率不變、聯準會新主席如預期的將由鮑威爾接任,且企業財報普遍優於預期、蘋果財報強勁及其紀念款手機銷售佳、博通 (Broadcom) 欲併購高通、眾議院通過稅改稅率、葉倫肯定美國經濟穩健成長等消息持續有利科技類股波動走升,並帶動美股收紅,11 月,美國三大指數漲幅在 2.17%-3.83% 之間;羅素 2000 指數則上揚 2.75%;美國股票型基金組別美元報酬率在 2.23%-4.38% 之間。

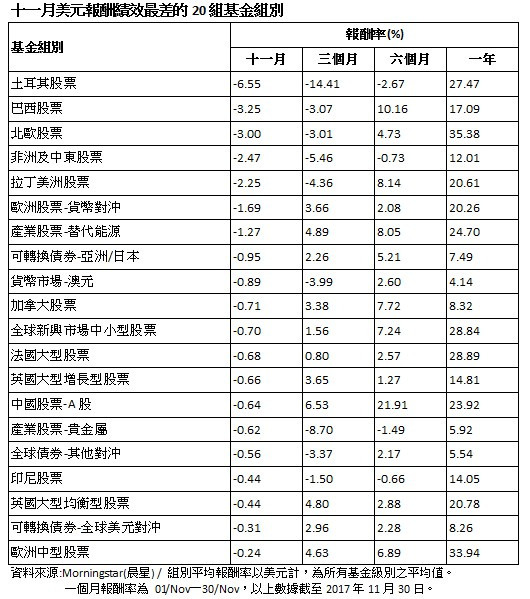

加拿大實質 GDP 於第二季成長 1.1%,較上季擴張,主要受惠於商品出口與家庭消費支出,且前二季累計的經濟成長為 2002 年以來表現最為強勁表現、10 月通膨年增 1.4%,符合預期;惟仍低於該國央行目標率的 2%、10 月份失業率月增 6.3%,較上月上揚,然就業人口受到全職勞動力人口增加、兼職勞動力人口減少而增加。9 月份百貨零售銷售增加 0.1%,主要受到天然氣價格上揚的推升;惟扣除掉天然氣價格之後,9 月份百貨零售價格下跌 0.2%。能源價格上揚、經濟持續擴張、美國經濟穩健,有利加拿大股市收紅,加拿大 TSX 指數上揚 0.26%,然加拿大股票型基金組別美元報酬率為負 0.71%。

巴西經季調後的 9 月份服務業活動,不如上月且降幅大於預期;截至 10 月份止的 3 個月失業率下降至 12.2%,符合預期,且該國勞動部公佈 10 月份新增就業機會為連續第 7 個月保持增長,更來到此次復甦以來的高點。即使巴西就業市場傳出好消息,然鑒於市場對於巴西政治風險引發是否能完成改革的疑慮再起,導致巴西 Ibovespa 指數於 11 月下跌 3.15%,巴西股票型基金組別美元報酬率為負 3.25%;拉丁美洲股票型基金組別美元報酬率為負 2.25%。

◆歐洲

歐盟委員會公佈經濟展望報告秋季號,上調歐元區 2017、2018 年的經濟預測分別至 2.3%、2.1%,2019 年的預測則持平於 1.9%;2017、2018、2019 年的失業率則分別預估為 9.1%、8.5%、7.9%;同期的通膨預估則為 1.5%、1.4%、1.6%。並預期公共財政將受惠於歐元區經濟擴張而持續改善。

歐元區經濟表現方面,歐盟統計局公佈歐元區第三季 GDP 初值季增 0.6%,年增 2.5%,優於預期;10 月份通膨年增率為 1.4%,較上月回落,惟 11 月份通膨年增率回升至 1.5,但不如預期;且 9 月份經季調後的失業率較上月下降至 8.9%、10 月份持續下行至 8.8%,並為 2009 年 1 月以來的最低水平。9 月份經季調後的百貨零售銷售月增 0.7%、年增 3.7%,持續反映歐元區經濟成長動能穩健;歐盟委員會公佈 11 月份的消費者信心指數亦較上月為佳。此外,11 月份 Markit 綜合 PMI 初值,受到製造業成長帶動之故,優於上月並來到 2011 年 4 月以來的高點,且就業機會來到近 17 年以來的高點。11 月份的德國 IFo 企業信心指數來到新高,反映受訪業者對未來經濟前景信心增強。僅管歐洲經濟樂觀,然受到美國稅改議案前景的干擾、歐元區企業獲利成長幅度不佳,促使市場獲利了結,加上德國聯合政府消息動向的影響,以至於歐元區藍籌 50 指數收黑,惟歐元區經濟表現強勁,促使歐元升值 2.35%,11 月,歐洲股票型基金組別美元報酬率上升至負 1.69%-1.06% 之間。

10 月份法國製造業 PMI 則與上月持平,且法國統計局公佈該國 9 月份的服務業產出自上月的正成長,轉為負成長;然該局公佈的企業信心調查顯示,法國製造業受訪者預期今年投資將增加 4%,明年的投資支出亦可望較今年穩定;11 月份法國消費者信心較上月升高,且優於預期。儘管法國製造業消息偏多,然受到企業獲利增幅不佳、德國籌組聯合政府受阻的干擾,法國 CAC 40 指數下跌 2.73%,法國大型股票型基金組別美元報酬率為負 0.68% (僅一檔)。義大利 10 月份 Markit 製造業 PMI 自上月成長至 57.8,且為連續第 14 個月處於榮枯線之上;其中,新訂單為自 2011 年 2 月以來最強勁的成長。義大利統計局則預估該國今、明二年經濟將能受惠於內需市場需求而分別成長 1.5%、1.4%。義大利股市受到整體歐洲股市走勢、德國未能順利組成聯合政府的消息干擾而收黑,義大利 MIB 指數下跌 1.87%;義大利股票型基金組別美元報酬率為負 0.14%。其他歐元區單一國家基金組別美元報酬率介於 1.17%-1.41% 之間。

英國統計局公佈第三季 GDP 較上季增加 0.4%、年增 1.5%,優於預期;其中,服務業的成長持續對英國經濟擴張貢獻最大,家庭支出亦較上季為佳,惟企業投資成長較上季為弱。通膨年增 3%,略不如預期;10 月份的百貨零售銷售月增 0.3%,優於預期;然英國 9 月份工業產出增幅優於預期。即使電信業者 Vodafone 股價上揚有利提振英國股市、英國脫歐協商露出曙光,然由於時裝品牌 Burberry 宣佈調整市場策略,造成其股價重挫,加上中國經濟數據走弱,拖累礦業類股表現,且英國首相梅伊支持度大幅下降,政治風險升溫,以至於英國金融時報 100 指數下跌 0.99%;僅管期間英國政治風險浮現,然由於英國央行於 11 月符合預期的升息一碼、英國脫歐可望與歐盟達成協議的影響,11 月,英鎊升值 1.94%;英國股票型基金組別美元報酬率升至負 0.66%-1.94% 之間。

瑞典央行 10 月份貨幣政策會議決議維持利率水平在負 0.5%,且其會議紀錄顯示,該行預期升息將要等到 2018 年年中之後、今年下半年將持續購債行動,並認為目前寬鬆的貨幣政策可望有助其通膨回升至 2%。不過,該行於其後另對該國今年家庭舉債大於資產較去年惡化的情勢表達憂心。瑞典家庭負債未見改善,加上歐洲股市下跌的影響,瑞典 OMX Stockholm Index 於 11 月收黑,以瑞典為主的北歐股票型基金組別美元報酬率為負 3%。

土耳其 10 月份通膨年增 11.9%,增幅大於預期,且第二季 GDP 年增 5.1%,略低於第一季。土耳其央行公佈 10 月份的貨幣政策會議紀錄顯示,該國經濟活動強勁,惟第三季工業活動預期將較上季略為放緩。所幸,各產業皆出現成長,反映服務與貿易皆為成長趨勢,且觀光業復甦亦有助其經濟表現,故認為第三季經濟活動與整體需求將符合預期。但預估第四季將受到資金面收斂、耐久財行業的優惠稅制將到期之影響,會略為減速。土耳其央行在預期該國通膨將持續處於高水平的前提下,於 10 月份維持利率水平在 12.25%。11 月以來,主要受到美國川普表示將對土耳其進行強有力的制裁方案,欲迫使該國轉而協助美國制裁伊朗,引發的國際外交緊張關係加劇的影響,土耳其 National All Share 指數下挫 5.57%,土耳其股票型基金組別美元報酬率為負 6.55%(僅一檔),為表現最差的組別。

◆亞洲

中國統計局公佈 10 月份 CPI 年增 1.9%、PPI 則年增 6.9%,均優於預期;然同期的財新中國綜合 PMI 較上月回落,為自 2016 年 6 月以來擴張速度最弱的月份,主要受到其製造業成長減速的影響。今年 1-10 月份,全國固定資產投資 (不含農戶) 年增 7.3%,增速亦略較前三季疲弱;統計局指稱,固定資產投資增速雖然略微放緩,但結構繼續優化,且工業新動能投資較快增長、同期的百貨零售銷售年增 10.3%,亦較今年前三季為弱;然同期的大型工業企業利潤年增 23.3%,增速要前三季加快;統計局指稱,工業企業利潤保持較快增長的同時,企業效益也在持續改善,且今年第三季與前三季的工業產能利用率,均優於去年同期。此外,中國 10 月份出口年增 6.9%,略低於預期、進口年增 17.2%,則優於預期。雖然中國官方於川普訪問後,釋出將放寬中國金融市場規範,一度有利中國股市行情,然先後由於中國十九成功結束的行情未能延續、中國一行三會提出資金管理的新規,將不利資金進入股市的預期心理,加上經濟數據略顯疲態、新舊經濟產業類股持續輪動的因素,11 月,中國 A 股收黑結束,上證 A 股、深證 A 股則分別下跌 2.24%、5.01%。另方面,紅籌股與國企股指數亦雙雙收黑,跌幅分別為 2.03%、0.28%。中國股票、中國股票 - A 股型基金組別美元報酬率分別為 0.93%、負 0.64%。二岸三地股市上揚,大中華股票型基金組別美元報酬率為 0.7%。

香港官方報告顯示,該區第三季經濟繼續顯著擴張,年增 3.6%,上半年則年增 4.1%;主要受到全球景氣復甦,海外需求穩健,加上內需市場保持擴張所致。港股即使期間受到中國經濟數據顯疲態的干擾而波動,然由於全球景氣擴張、美股上揚及中國內陸資金南下的加持,促使香港恆生指數近月底時一度突破 30,000 點,11 月,香港恆生指數上漲 3.3%;香港股票型基金組別美元報酬率為 2.09%。

日本內閣府公佈今年第三季 GDP 年增率初值為 1.4%,是連續第 7 季的擴張,並為近 16 年以來最長的經濟擴張表現、10 月份經季調後的消費者信心指數較上月上揚,主要受到對就業市場信心增強所影響、同期的經濟現況指數與前景指數均較上月增加,反映日本經濟穩步成長,並預期訂單與資本投資將持續增長的心理,且 11 月份製造業 PMI 受到海外新訂單成長力道增強,並來到近 4 年的高點;為日圓走軟,促使原物料價格上揚,已加劇業者成本壓力。然 9 月份景氣領先指標、同步指數均較上月下滑、同期的核心機械訂單金額 (不含船舶與電力) 較上月大減 8.1%,不如預期,並預計今年第四季核心機械訂單金額將為年減 3.5%。然儘管期間出現獲利了結的賣壓、科技類股與金融類股的波動走勢、川普聲稱北韓支援恐怖分子活動,再引發地緣政治緊張情緒、日圓升值等因素,導致日股走勢震盪,然受到美股上揚、企業獲利偏多的影響,日經 225 指數得以收紅,上揚 3.24%、東正二部指數則下跌 2.25%;受到川普稅改前景仍存有疑慮的影響,11 月,日圓升值 1.54%,推升日本大型股票型、日本靈活市值股票型、日本中小型股票型基金組別美元報酬率分別至 3.15%、3.7%、3.69%。

南韓央行上月份的利率會議紀錄即顯示,該國今年可望受惠於國際景氣復甦,增加對其科技商品出口需求,進而提高設備投資的意願,加上官方政策有助支撐內需市場擴張的影響,今、明二年經濟成長率預計將分別達 3%、2.9%;預估今、明二年通膨將分別為 2%、1.8%;核心通膨則將分別為 1.6%、1.9%。並於 11 月底符合預期的宣佈升息一碼,基準利率升至 1.5%,為近 6 年來首次升息,以反映該國經濟受惠於出口與內需市場持續擴張的趨勢,並啟動貨幣正常化的腳步,亦預期該國可望保持財政盈餘。

南韓經濟表現方面,10 月份通膨年增率為 1.8%,較上月回落且低於預期、百貨零售銷售於 10 月份亦較上月為弱、同月份工業生產的月度與年度表現均轉為負成長,然 10 月份出口受到海外需求,年增表現為連續第 12 個月的上升。9 月份工業生產指數年增 7.4%、同期的設備投資在之前連續 2 個月減少之後,轉為月增 5.5%,反映南韓經濟僅管於 10 月份表現相對較弱,然仍能受到全球景氣復甦加持而擴張。南韓央行公佈 11 月份綜合消費者信心指數,較上月上揚,並來到近 7 年來的高點;且企業信心指數反映受訪的非製造業者,對近期內的前景展望優於上月,然該指數製造業的受訪者,則較上月轉趨保守;且綜合消費者信心指數與企業信心指數的經濟前景信心指數,亦較上月下滑。

即使中國經濟數據、川普稅改政策消息、外資動向於期間的干擾,然由於企業獲利佳、美股上揚與美國科技類股的影響、南韓與中國的外交關係破冰、美國財政部決定不將南韓納入匯率操縱國名單之中等因素,一度有利南韓股市表現,然受到升息與朝鮮半島地緣政治的影響,11 月南韓股市 Kospi 指數下跌 1.86%;美元走軟、南韓與加拿大簽屬雙邊貨幣互換協議,提高二國金融機構的資金流動性與穩定性、南韓央行升息,促使韓圜升值 2.95%,有利韓國股票型基金組別美元報酬率升至 2.81%。

越南 10 月份 Nikkei 製造業 PMI 較上月大幅下降至 51.6,為近 5 個月以來的低點;今年 1-11 月的百貨零售銷售年增 10.7%,同期的平均通膨年增率為 3.61%,低於官方今年 4% 的目標率;然 1-10 月的外資直接投資年增率則持續反映越南受到外資的青睞。此外,越南在今年 APAC 會程中,與美國簽署約 120 億美元的貿易合作協議,有利提振投資人信心,促使越南 VN 指數於其後反彈上漲 13.45%,越南股票型基金組別美元報酬率為 14.65% (僅一檔),為表現最佳的組別。

南非央行公佈 9 月份的綜合領先指標優於上月,且主要受惠於營建許可執照核准數量增加、大宗物料商品出口價格上揚所帶動;同期的綜合同步指標亦優於上月。9 月份百貨零售銷售年增 5.4%,則優於預期。該行於 11 月底公佈的利率政策會議紀錄顯示,微幅上調今年經濟成長率至 0.7%,但下調明、後二年的經濟成長率分別至 1.2%、1.5%;今年通膨預估維持在 5.3%,明、後二年的通膨預估則分別上調至 5.1%、5.3%。此外,第二、第三季的家庭支出顯著改善,故第三季百貨零售銷售出現成長;並預期,黑色星期五將提振第四季的銷售表現,持續反映南非溫和復甦。即使南非 JSE All Share 指數上揚 1.34%,加上南非央行保持利率水平不變,且經濟消息偏多,有利南非蘭特別於 11 月分升值 3.66%,並推升非洲股票型基金組別美元報酬率為 3.4%;反觀,即使南非股市收紅,然由於中東政治風險升溫,卡達 QE 指數下挫 5.52%,不利非洲及中東股票型基金組別表現,美元報酬率為負 2.47%。

◆產業股票型基金組別表現

美國 Meredith 集團宣佈購買時代公司、川普稅改露出曙光,有利美國通信類股表現,且英國媒體業者亦傳出潛在併購案的訊息,加上美元指數走軟,推升產業股票 - 傳媒及通信基金組別美元報酬率至 3.35%,成為表現最佳的產業股票基金組別。市場預期聯準會於 12 月的升息機率上升,壓抑貴金屬價格表現,然在中東地緣政治風險增溫、川普通俄門與其稅改前景仍有疑慮的影響下,貴金屬價格有撐,產業股票 - 貴金屬基金組別美元報酬率為負 0.62%。

◆債券型基金組別表現

聯準會未於 11 月升息、偏鴿派的鮑威爾被任命為接任葉倫之人選、美國眾議院通過稅率改革的議案,仍未能降低投資市場對川普稅改順利完成的疑慮,然美國第三季經濟成長率為 3%,且聯準會亞特蘭大分會預估第四季 GDP 為 3.3%,陸續反映美國經濟穩健擴張,期貨市場交易更顯示聯準會可望於 12 月升息、葉倫於國會質詢時亦肯定美國經濟保持擴張等因素,促使美國 10 年期公債殖利率於 11 月波動上升至 2.41%。歐洲央行謹慎減碼購債規模與偏鴿派的貨幣政策態度、德國組成聯合政府受阻,拖累德國債市表現,然由於德國通膨數據優於預期,有利德國 10 年期公債殖利率跌幅收斂,最終微幅下降至 0.37%。僅管眾議院通過其版本的稅改法案,然在川普稅改前景仍有疑慮的影響下,美元指數最終在 11 月走軟。美歐長天期債券價格表現交錯,未有利政府債券型基金表現,然歐元、英鎊走強,促使歐元政府債券型基金組別、英鎊政府債券型基金組別美元報酬率分別上升至 2.68%、1.75%,美元政府債券型基金組別美元報酬率為負 0.24%。

雖然歐美長天期公債價格交叉走勢,然能源價格上漲,有利通膨連結債券基金表現,彭博巴克萊通膨連結債券指數報酬率為 1.65%,通膨連結債券型基金組別中,歐元升值,推升全球通膨連結債券 - 歐元對沖基金組別美元報酬率至 2.82%;其餘通膨連結債券型基金組別美元報酬率介於 0%-2.1% 之間。

美歐長天期公債價格走勢相左,然公司債利差波動表現,干擾多元化債券型基金表現,惟由於南非經濟消息偏多,有利南非蘭特幣升值 3.66%,推升南非蘭特幣南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率至 2.59%;其餘多元化債券型基金組別美元報酬率介於負 0.16%-2.55% 之間。

能源價格持續上揚、聯準會將循序進行利率正常化、美股持續走升,然由於高收益利差擴大、資金面未有支撐,美銀美林全球高收益債券指數報酬率為 0.1%。高收益債券型基金組別中,美元高收益債券型基金組別美元報酬率為負 0.2%;其餘高收益債券型基金組別美元報酬率則介於負 0.15%-1.85% 之間。

儘管有國際能源價格回升、南韓與中國外交關係化冰、印度政府將解決其公銀行庫的壞帳問題等好消息,然中國經濟數據略顯疲態、聯準會升息的預期心理、標普下調委內瑞拉債信評級,不利新興市場債表現,11 月,摩根全球新興市場債券指數報酬率為負 0.27%。新興市場債券型基金組別中,歐元走強,推升全球新興市場公司債券 - 歐元傾向基金組別美元報酬率至 2.22%,其餘新興市場債券型基金組別美元報酬率上升至 0.09%-2.2% 之間。

歐股與許多亞股於 11 月表現相對較差,不利可轉換債券 - 歐洲基金組別表現,然受惠於歐元升值,推升該組別美元報酬率至 0.97%,更推升可轉換債券 - 全球歐元對沖組別美元報酬率至 2.06%;其餘可轉換債券型基金組別美元報酬率介於負 0.95%-0.46% 之間。另方面,美元指數走軟,貨幣債券型基金組別美元報酬率因此上揚,其中,南非蘭特幣升值 3.66%,推升南非蘭特 / 納米比亞元債券 - 短期基金組別美元報酬率至 3.76%,其餘貨幣債券型基金組別美元報酬率則在 0.14%-1.57% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇