資金回流亞債 中國、雙印值得期待

鉅亨網新聞中心 2017-02-20 10:23

美元因升息而表現強勁、亞幣貶,但富達亞洲總報酬基金經理人廖婉菁分析,亞洲債券因本地投資人投資黏性強,加上熟悉及相信亞洲當地企業經營情勢,以及部分央行還有降息空間,信評上調機會等多種因素的加持,資金陸續回流亞債市場。尤其,中國、印度及印尼債券、菲律賓債券各擁優勢,趁早佈局可搶得先機。

至於產業方面,廖婉菁強調,中國、印度與印尼的經濟發展環境不同,然而因應美國新任總統川普的美國優先政策,建議避開亞洲貿易及製造相關的債券,宜鎖定內需企業,其中雙印應優先聚焦電信、基礎建設企業債,中國則佈局網路及消費企業債。

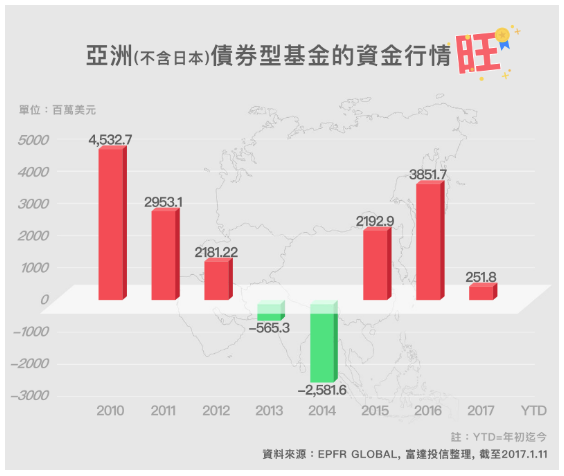

廖婉菁指出,根據 EPFR Global 的資料顯示,國際資金連續兩年流入亞太,不含日本債券型基金。今年年初開盤以來的兩週,資金持續流向亞洲主要國家 (見圖)。相對於成熟國家,亞洲各國,尤其印尼、中國、菲律賓、越南、印度等五國,預估 2017、2018 年經濟成長率(GDP)還有 5%以上,使得亞洲主權債,特別是印尼主權債信用評等升等可期。

富達看好以下三個國家企業債、主權債:

1. 中國:穩定政策逐漸發酵

2016 年底、2017 年初因美元快速升值、人民幣大貶,使不少資金外流。中國為控制資金外溢及利率、匯率,採取以下三大措施維穩,包括:1)對國內和海外現金交易超過人民幣 5 萬元或 1 萬美元者銀行必須申報;2)更嚴格個人外匯購買審批;3)禁止個人購買外幣去投資海外房產、證券、壽險或任何投資相關產品。

該項匯率維穩措施也逐漸生效,隨著市場趨於穩定,農曆新年後季節性流動性問題可望獲得解決,預期市場需求將會回升,人民幣短期內雖仍有波動,卻是佈局契機。看好中國內需企業,尤其是網路消費企業債。

此外,富達更注意企業債和短期債,因為本地投資人(高黏性、波動性較小)持有,且較少受到期限風險影響。尤其由地方政府融資平台(LGFV)所管控的國有企業債更具吸引力,因其提供較高到期收益率,且由當地投資人持有。

2. 印度:預期利率有兩次調降空間,有利債券表現

印度政府去年底進行改革,對經濟造成一定衝擊, 但整體而言,仍有近 6%的表現潛力,名列亞洲國家前茅。加上,印度利率達 6.25%、通膨僅 3.6%,處於央行目標下限,故預估印度仍有兩次利率調降空間,幅度在一碼至二碼間,尤其 2019 年將進行大選,預期公共建設支出將挹注經濟成長,可聚焦基礎建設產業債。

3. 印尼:國家主權信評加分,有利主權債表現

在印尼央行對貨幣政策與匯率政策進行改革後,避開全球金融波動,除 S&P(標普)仍給印尼國家主權債信評 BB +(非投資等級,但展望正面)外,其餘兩大信評機構均已調升印尼債信為投資等級,預估在國家財政改善下,信用升級指日可待。

不少投資人擔心川普上任後採取「美國優先」貿易政策,將對新興國家經濟帶來不確定性,廖婉菁則認為,川普新政府應會先將施政重點放在財政政策和稅制改革上。為避免動盪,可聚焦對美貿易依賴較少,但內需表現強勁的國家,例如中國服務業採購經理人指數的成長趨勢令人鼓舞,說明其經濟穩定轉型,不妨聚焦消費相關產業,包括電信、公用事業和互聯網企業債。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇