華泰:美聯儲可能將在今年9月加息

鉅亨網新聞中心

和訊網訊息 2月24日(周二),美聯儲主席耶倫在美國國會參議院作證詞,耶倫重申了聯儲對美國經濟、勞動市場和通縮風險的判斷,並對聯儲對加息時點選取做出展望。聽證會后,市場對耶倫證詞解讀經歷了“先鷹后鴿”的變化。

華泰證券(601688,股吧)認為,和04年局勢不同,目前還看不到迫切需要加息的理由,聯儲會在各方面復甦趨勢得到進一步確認才會慎重開啟加息。因此聯儲最有可能將加息時點推遲至今年九月左右。

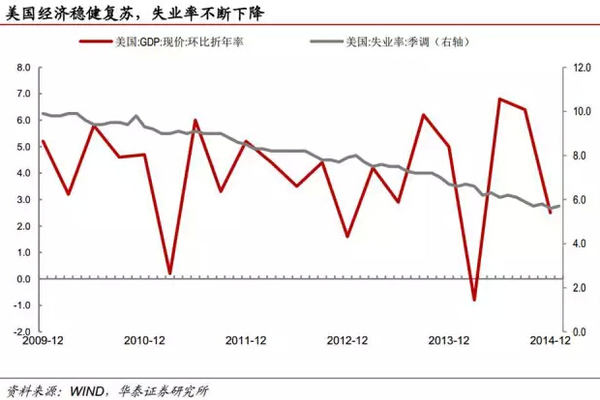

聯儲對美國經濟復甦趨勢信心不減。耶倫稱美國經濟復甦穩健,勞動市場向好但仍有提升空間,通縮壓力只在短期,這和美聯儲一月fomc會議的觀點是一致的。去年下半年美國gdp年化增長率為3.75%,高增長推動了失業率逐步走低至5.7%。如果今年前兩個季度美國gdp增速仍能維持在較高水平,勞動參與率和薪酬增長的進一步回暖也只是時間問題。屆時低油價對物價的影響漸漸消弭,美聯儲就有更強的底氣選擇加息。

圖1

倘復甦趨勢持續,聯儲將擇機在前瞻指引中去掉“耐心”二字,但這不意味聯儲必在兩輪會議后加息。耶倫重申“耐心”意味著加息至少不會在最近兩次會議上執行。然而如果聯儲在之后的前瞻指引中取掉了“耐心”二字,這也並不代表聯儲就一定會在兩次會議后啟動加息。正是對這句話的解讀的分歧導致資本市場出現震盪。一方面這可以理解成聯儲隨時有可能加息,另一方面也可理解成加息或繼續延后。

加息或延后至9月左右的判斷主要基於兩點。首先,目前還看不到適量延后加息時點引發系統性風險的微觀泡沫。上次美聯儲開啟加息頻道還是2004年。互聯網科技泡沫破滅后,美聯儲將聯邦基金利率在低位維持了很長時間,然而低利率催生了房地產泡沫,這使得04年聯儲加息后房地產泡沫受到擠壓,進而影響到和房產密切相關的信貸端,在一定程度上加重了之后的次貸危機。但是和04年美聯儲由於未能及時加息而招致房地產泡沫的局勢不同,當前房市不存在泡沫,股市雖在歷史高點,但即使股市存在泡沫,股市泡沫對實體經濟影響比房市泡沫要小得多。因此即使聯儲將加息時點稍微推后,也不至於造成嚴重后果。

圖2

其次,由於加息頻道一旦打開就不可逆轉,聯儲需在各方面復甦趨勢得到進一步確認才會慎重開啟加息。因此聯儲最有可能將加息時點推遲至今年九月左右。耶倫稱一旦聯儲啟動加息,會用超額儲備金利率作為調控利率的主要手段。從2004年加息的經歷可以看出,雖然每次加息都只25個基點,加息本身會形成很強的加息預期,因此加息頻道一旦打開就不可逆轉。這意味著聯儲在開啟加息的時點上必須慎重,需要在就業趨穩、時薪上升、通脹抬頭等趨勢完全確認后才啟動加息。

圖3

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇