〈鉅亨主筆室〉「低度成長」年代正式開始!

鉅亨網總主筆 邱志昌博士 2015-11-04 07:10

壹、前言

「中日甲午戰爭」中國戰敗,1895年大清王朝宰相李鴻章,與日本簽下馬關條約;將台灣割讓給日本。本家丘逢甲倡立民主台灣,與唐景崧、劉永福、李秉瑞一齊抗日;丘逢甲最後見勢不可為,攜眷內渡中國廣東嘉應,離台前仰天長嘯曰:「宰相有權能割地,孤臣無力可回天,回首河山意黯然」。2008年全球金融風暴後,歷經美國聯準會(以下皆稱:Fed)、歐洲央行(以下皆稱:ECB)與日本、英國央行多次,進行人類史無前例的量化寬鬆貨幣政策(以下皆稱:QE)。但只是締造了5年的好光景,自2015年第一或第二季,經濟成長率(以下皆稱:GDP)達到最高峰後,自第三季起情勢反轉而下。8月中Fed利率決策會議決定暫不升息後,負利率政策呼之欲出。QE已難撐起再次退潮的景氣;即使Fed有再QE,但景氣已無力可回天。當史上最強大寬鬆政策多對景氣無效益後,全球經濟景氣將會江河日下?即使Fed有力再QE,但經濟似乎已無力可回天了?

貳、GDP極端現象會使金融市場波動加劇!

一個經濟體的GDP成長,是為股票市場多空趨勢基礎。GDP代表一個經濟體營收與獲利「母體」(Population);而上市櫃公司則是為母體中,最具代表的核心「樣本」(Sample)。上市公司獲利表現,是GDP成長必要條件;但GDP成長,不盡然能推動上市公司股價。以計量經濟學觀念,一國GDP與股價指數存在「正向相關」(Positive Correlation)。學者可用幾十年以上的GDP「年資料」,或是在這期間中的「季資料」,兩個時間序列做為關係研究。如果將這些樣本,做成統計學常態分配(Normal Distribution),則下列假說將會成立:在GDP成長率分配出現極端(Extreme)現象時,股價指數將會顯著波動。

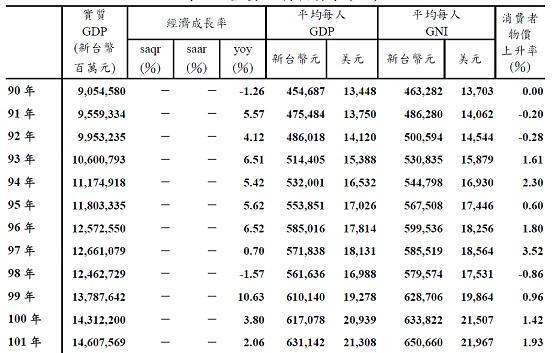

圖一:台灣GDP歷史資料,摘自主計總處公開網頁

擷取統計資料,由圖一台灣GDP年資料觀察發現:一、在2001年至2012年間,GDP年成長率最高年度為2010年10.63%;這是因2008年發生全球金融風暴,當年GDP成長率為0.7%,2009年GDP成長率再降為-1.57%。由於這兩年基期低,因此2010年GDP成長率變高達10.63%。二、另一個極端負成長是為2001年,GDP成長率為-1.26%;主要成因為全球網路科技泡沫化。再者當年911美國雙子星大樓被武力攻擊,美國公民死傷慘重,引發美股崩跌與全球金融市場不安。三、通常在GDP成長率顯著趨緩或衰退的第二年,多會因為比較基期降低關係,再次或再次年出現高度成長、或稱均數復歸(Mean Reversion)。四、對股市而言,這種突然顯著衰退、或是負成長的當年,台股加權股價指數多以大跌回應;但多會在當年底、或第二年後又反轉向上爬升。2001年或2009年,台股加權股價指數下修程度,需視次一年、即2002年與2010年GDP成長率為依據。2001年台股加權股價指數跌幅可能低於2009年,因為2010年GDP成長漲幅較2002年高。股價指數領先GDP向上反轉。上述現象驗證本文假說(Hypothesis):GDP成長率出現極端(Extreme)現象時,股價指數將顯著波動。

圖二:台股加權股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

其實以長期觀點,台灣GDP規模一向多在成長狀態中;如果以台灣GDP絕對金額計算,2001年的GDP金額為9兆545.8億新台幣,而2010年則已增加為14兆6,075.69億新台幣。以人均所得(以下皆稱:GNI)計,2012年台灣GNI為21,967美元。台灣是在2001年後,正式跨越「中等收入陷阱」(Middle Income Trap),即12,000美元。但台灣跨越過中等陷阱後,卻反而進入低度成長處境中。由圖一本文發現另一經濟的特質即,消費者物價年增率與GDP成長率是正相關。在2009與2010年GDP成長不振時,消費者物價年增率多是-0.86%與0.96%;物價年增率與GDP成長率同步。在總體經濟學理論中,菲利浦斯曲線理論總是認為,如果要降低失業率,就要犧牲物價穩定。而失業率降低,表示GDP將加速成長。但鮮少文獻驗證,GDP成長趨緩、或是衰退,將會使物價年增率降溫;或物價年增率降溫將使GDP降溫。因為在經濟發展的思維中,總認為GDP成長才是正確經濟行為;而且不認為物價年增率下跌,是正常性經濟發展。失業率下降代表企業廠商投資增加,固定資本形成增加。也就 Investment增加,當然也隱含未來勞動薪資增加後,對消費支出Consumption增加。

叁、台灣經濟內外衰退問題比美國嚴肅!

但本文由美國GDP,與失業率及物價等三種數據資料長期研究中也發現,如果只是失業率下降,但物價指數無法上揚;則對GDP成長推動將相當不穩定。就如美國今2015年各季GDP成長率;第二季為3.9%、但第三季下滑為1.5%。物價是廠商利潤的預期因子;QE之所以無法推動薪資上揚,再進一步由薪資上揚,拉高消費者信心指數;關鍵就在廠商預期利潤、物價漲不動。美國第三季GDP成長率雖只有1.5%,低於預估值1.6%。但美國I固定資本支出仍持續成長、只是成長趨緩。唯展望未來,美國的C消費支出成長也可能趨緩;這由圖三,美國總體經濟指標、密西根消費信心指數趨勢可預見。密西根消費信心指數,於2015年1月達98.1點後開始下滑;6月時情況急轉直下指數跌為96.1點,9月時再向下跌破代表消費轉弱的90點以下、為87.2點。美國經濟有效需求不足情況,隨著消費者信心指數的下滑,結構性問題將比9月、Fed決定暫不升息時還嚴重。

圖三:美國密西根消費信心指數與失業率曲線圖,鉅亨網指標

[NT:PAGE=$]

GDP=Y=C+I+G+(X-M),在第三季台灣GDP負成長問題中,投資I與消費C同步衰退,這意味著第三季中廠商對資本支出縮減,而勞動或消費者也因為無薪假、減薪或裁員、公司合併等因素,對未來支出轉趨保守,加強流動性需求預防動機(Precaution Motivation),而削弱交易與投資動機的流動性需求;台灣的經濟問題比美國嚴肅。統計學理論認為,一個數據包含了長期趨勢、季節性因素、即不規則變動等,如果將不規則變動的因素剔除掉,則可以獲取長期趨勢。因此若將台灣GDP成長率,視為一個時間序列,並將不規則變動剔除掉,即幾次的大跌與大跌;台灣GDP成長率是長期緩緩下降趨勢。

圖四:台灣GDP成長率曲線圖,摘自主計總處公開網頁

55年來台灣經濟成長歷經,計畫性經濟與自由經濟;由勞力到資本、技術密集,且經過產業外移考驗。自1960年至今55年間,台灣GDP仍然持續成長,依照其成長率分類可分為三階段:一、為高度成長,GDP季成長率自1962年第三季12.39%起;到1987年第二季,GDP成長率為14.29%止。GDP成長率多在5%至10%之間。二、第二段則是中度成長,GDP自1988年第二季起降到6.98%,2001年第二季為4.28%;在這期間中台灣的GDP為中度成長,季GDP成長率約為5%至10%之間。三、而自此之後即進入低度成長,GDP成長率即降為5%以下。以上這三個階段的變化,可以由圖主濟總處曲線圖中觀察到。在人口成長與老化,與資本與技術進步,與國際貿易成長趨勢下,台灣的GDP成長由高度到中度,終於進入低度成長;這也表示此經濟體已經進入成熟階段。

肆、結論:破斧沉舟才能解決經濟衰退!

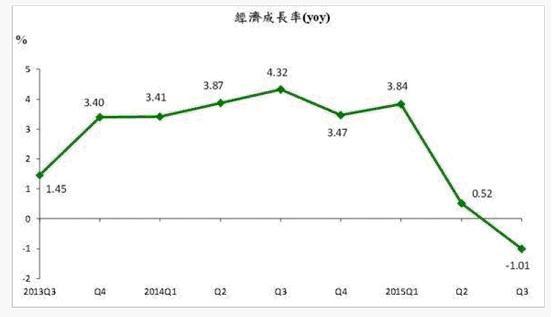

台灣第3季GDP之所以出現負成長,主因為出口與民間消費成長幅度全多降溫;概估值-1.01%,較主計總處8月時的預測值要低,也低於投資銀行預期的-0.6%;此為2009年第4季後首度出現季負成長。投資不振是台灣經濟衰退核心因素,資本支出與清庫存兩者有密切相關;如果經營者或CEO認為,庫存去化順利,則不會縮減或停止資本支出。但如果CEO認為目前的庫存去化情況,仍然還在繼續當中;而且還看不清楚未來何時會消化掉庫存時,則將會暫停資本支出增加,維持或縮減原有產能。

圖五:台灣經濟季成長率曲線圖,摘自主計總處公開網頁

由圖五所示,可清楚看見今年台灣經濟景氣,最高峰落在2015年第一季;GDP成長率為3.83%,第二季成長率就遽降為0.52%,而第三季則進入衰退為-1.01%。以此對應台股加權股價指數,最高點在第二季初的10,014.29點。由美國GDP數據發展,其經濟景氣最高峰在2015年第二季。美國是因為結構問題,恢復榮景的房價擠壓消費者有效支配所得、降低消費支出;而廠商也因產品價格不振,無力在充份就業水準下提高工資。主計總處認為,台灣景氣除投資不振外也隱含:一、國內外有效需求同步降溫。二、中國紅色供應鏈威脅與競合關係改變。三、民間消費低於預期。四、電子產業庫存產品去化緩慢。台灣GDP規模遠小於美國,但問題卻遠比美國要嚴肅與複雜;唯有破斧沉舟、重新轉動投資與消費良性循環,才能漸漸轉剝為復。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何國家的財經政策、產業與金融行銷、與投資損益背書。)

- 美債殖利率如何賺價差?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇