鉅亨網新聞中心

徐高 光大證券首席經濟學家

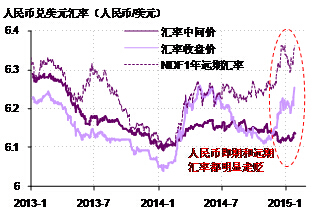

從2014年12月開始,人民幣對美元表現出了明顯貶值壓力,並延續至今。目前,盡管人民幣對美元的官定匯率——匯率中間價——仍然保持穩定,但即期匯率市場上的每日收盤價相比中間價貶值幅度已經接近2%,達到了政府所允許的日內波動幅度上限。同時,人民幣在離岸遠期市場(NDF市場)上也走弱。以遠期匯率推算,目前市場預期在未來12個月里,人民幣將相對美元貶值接近4%(圖1)。

圖1. 人民幣對美元近期明顯走貶

資料來源:Wind

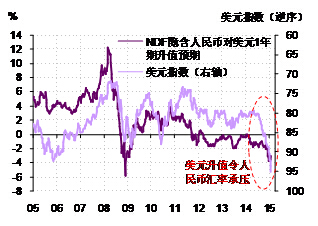

人民幣的貶值壓力主要來自近期美元的強勁升值。就經濟增長來看,美國目前在發達經濟體中一枝獨秀。而美聯儲的貨幣政策也明顯緊過歐央行和日本央行——在其他主要央行還在進行量化寬鬆(QE)或降息的時候,美聯儲今年正準備加息。這種經濟面和貨幣政策面的明顯差異令美元大幅走強。人民幣由於與美元掛鉤——人民幣對美元中間價幾乎沒變——因而也被美元帶著相對其他貨幣大幅升值。既然漲得多了,自然就有貶值壓力。因此,在美元走強的同時,人民幣對美元的市場匯率明顯走弱(圖2)。

圖2. 人民幣的貶值壓力主要來自美元的強勁升值

資料來源:Wind

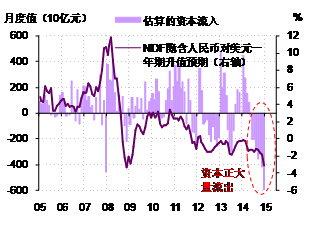

人民幣的貶值壓力伴隨著資本的流出。用外匯占款、貿易順差等數據可以估算出,2014年12月我國單月資本流出達到了創紀錄的6千億元。而在2013年6月“錢荒”的時候,我國一個月的熱錢流出也不過3千億元。考慮到目前仍然較強的貶值壓力,近期資本流出的規模也不會小(圖3)。

圖3. 人民幣的貶值壓力伴隨著資本的明顯外流

資料來源:Wind

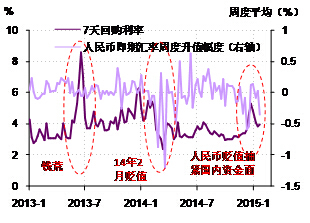

資本流出令國內金融市場資金面抽緊。隨著人民幣貶值壓力的加大,國內金融市場中的資金價格明顯走高,表明資本外流已經影響到了國內資金面。這與2014年2月份那次人民幣貶值形成了明顯反差。在去年2月,人民銀行通過大量賣出人民幣,主動壓低了人民幣匯率,打掉了當時市場內的人民幣升值預期,為去年3月匯率日內波動幅度平穩放大創造了條件。而當時人民銀行賣出的人民幣(也就是外匯占款)也補充了金融市場的資金,令國內利率在人民幣走貶的同時走低。而去年12月至今的這次貶值則伴隨著資本的流出,讓國內利率走高。從這樣的匯率和利率組合來看,當前的貶值更像2013年6月“錢荒”時的那一次,而與2014年2月的貶值完全不同(圖4)。

圖4. 國內金融市場資金面因資本流出而抽緊

資料來源:Wind

面對資本的流出,人民銀行將對外穩匯率,對內放流動性做對沖。盡管人民幣貶值壓力已經加大,人民銀行仍然維持了匯率中間價的穩定,釋放了穩定匯率的信號。這是非常必要的。如若不然,市場中的貶值壓力還極可能進一步加大,引發更多資本流出,加大政策應對的難度。由於人民銀行對人民幣匯率有充分的掌控力——人民銀行既有權設定匯率中間價,也是即期匯率市場里最大的交易者——因此未來人民幣匯率仍將保持穩定。而在資本流出的同時,人民銀行出於維護國內資金面平穩的角度,通過逆回購、MLF、再貸款等公開市場工具向金融市場投放了資金,進行了對沖。考慮到目前貨幣政策定向寬鬆的基調,我們相信接下來人民銀行仍然會以公開市場作為應對資本流出壓力的主戰場,而慎於降低存款準備金率。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇