鉅亨台北資料中心

歐美股市底部愈墊愈高,但美國量化寬鬆(QE)何時減碼的干擾雜音,仍讓投資人提高戒備,如何在搶賺景氣復甦財與降低波動風險之間取得較佳平衡,成為當下重要課題,天達投顧指出,QE減碼議題自5月下旬炒作至今,歐美日等成熟股市在波動中持續向上攻堅,成熟公債則適時扮演抵禦波動的角色,一攻一守較為穩健的搭配,成為佈局全球平衡基金的優質選擇。

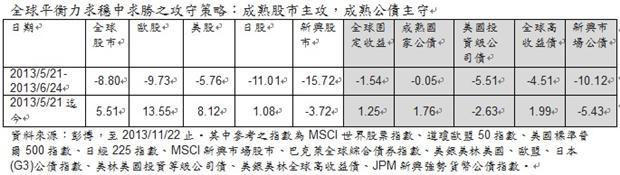

美國聯準會(FED)主席柏南克於2013年5月21日公開表示,未來將逐步縮減QE每月購債規模,引發5、6月全球股、債市場大震盪,修正期間美國、歐盟、日本等成熟國家公債成為波動中的避風港,根據彭博統計自今年5月21日至6月24日止,約一個月的股債動盪時期,美銀美林G3(美、歐、日)公債指數僅微幅下跌0.05%,發揮較佳的防禦能力;而在風暴逐漸淡化後,今年以來表現不錯的歐美股市,持續引領漲升行情,至11月22日止,分別上漲13.55%、8.22%,美股與德股更是頻創歷史新高。

天達投顧指出,QE退場議題仍將是牽動投資市場未來動向的不確定因素,而依彭博社統計市場分析師平均預期顯示,QE開始減碼的時間較可能落在2014年3月,屆時每月850億美元購債規模將首度減至700億美元、並逐月下修,而在開始減碼前,這個不確定因子仍將持續造成市場波動,使得股債靈活佈局、兼顧風險與報酬的全球平衡基金,將持續獲得市場投資人青睞。

天達投顧同時強調,成熟市場經濟基本面持續好轉,又有充沛的資金動能追捧,未來仍是向上攻堅的主力,而因應 FED貨幣政策可能轉向的不確定,適度配置波動度較低的成熟公債,亦將有助於降低波動風險,值得注意的是,景氣復甦的趨勢之下,股優於債仍是未來投資主軸,因此力求穩中求勝的全球平衡配置,應具備2大原則,其一是挑選「成熟股市主攻、成熟債主守」的配置;其二,應採取高股低債的積極配置策略,較低波動下掌握更為優渥的景氣復甦行情。

上資料包含第三人提供或發行,僅供參考,未經授權不得複製、修改或散發引用。本公司並不針對個人狀況提供投資建議,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。中國投資比例含於中國境外掛牌的中國股票,如香港掛牌上市之中國H股及紅籌股,依中華民國相關法令及金管會規定,境外基金直接投資於大陸地區證券市場僅限掛牌上市之有價證券,且總金額不得超過該基金淨資產價值之10%,故本基金非完全投資在大陸地區有價證券,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險;其他風險可能包含必須承受較大的政治或經濟不穩定、匯率波動、不同法規結構及會計體系間的差異、因國家政策而限制機會及承受較大投資成本的風險。且其政治與經濟情勢穩定度可能低於已開發國家,可使資產價值波動性變動較大。本文所提及之個股僅供說明之用,非為個股推薦。基金投資無受存款保險、保險安定基金或其他相關保障機制之保障。基金投資可能產生的最大損失為全部本金。

上一篇

下一篇