鉅亨網新聞中心

銀河證券孫建波:價值投資是一種修行

A股歷經6、7、8三個月的大幅下跌之后,下跌的慣性和非理性恐慌導致9月份開局並不順利。然而,我們不得不承認,A股正在進入價值投資區間。血雨腥風應有涯,繼續大幅殺跌已不可取。對於機構投資者來說,進入價值投資區間后,則應理應尋找價值,設定價值,做好結構調整,版面長遠。

一、A股估值已經接軌或低於國際水平

從國際平均估值水平來看,整體估值15-25倍是常見區間,納斯達克綜合估值在30倍附近。羅素2000指數(小型股票)的估值為50倍左右。

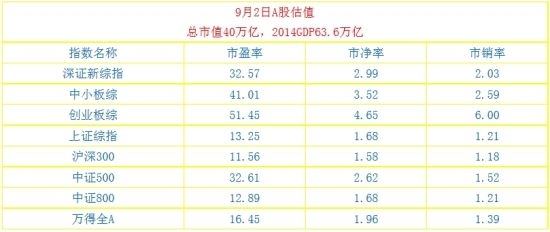

從A股的估值水平來看,當前估值已經與國際估值體系接軌,甚至嚴重低於國際估值水平。根據萬得指數分析的數據,9月2日收盤,滬深300的估值不到12倍,中證800的PE估值不到13倍,整體市場估值僅為16.45倍。即便是估值較高的創業板,當前估值也基本與羅素2000相當,並未明顯高估。

值得注意的是,當前根據萬得全A計算的A股總市值僅為40萬億,2014年中國GDP63.6萬億,預計2015年GDP將接近70萬億,國民經濟的證券化率,尚不到60%。在國民經濟全面證券化的大背景下,這一比值,說明了虛擬經濟對比實體經濟出現了低估。

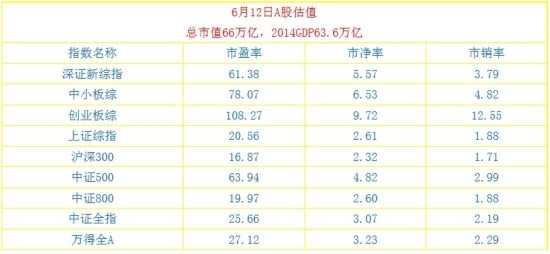

整體來看,A股的估值從頂部滑落,已經進入合理價值區間。教之6月12日的超高估值,已經不可同日而語。

二、價值投資者:摘取時間的玫瑰

自1990年A股開市以來,A股經歷了三個臺階。目前正處於從第三個臺階向第四個臺階過渡的階段。價值投資從來都不是在一兩里面顯現的。過去20多年的股市演繹表明,價值中樞抬升的趨勢是明確的,其中的幾個泡沫都是短暫的。A股在經歷了這一輪去泡沫之后,價值投資的芳香,需要時間來沉淀,也必將在未來幾年構筑新的價值平臺。

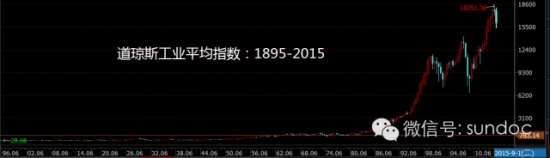

如果從A股20多年的指數變化中還不能體會時間玫瑰之芳馨,我們不妨來看一下道瓊斯百年變化:從1890年代的最低點28.66點,到如今創下的18351.36高點,道瓊斯指數幾乎每20年即上一個大臺階。歷經百年,指數上漲了640倍之多,百倍乃至千倍的大牛股,則是層出不窮。可見,價值投資,須有十年修行之心境,方能摘得時間的玫瑰。

三、新三板成就產業升級大戰略

自2013年12月新三板正式獲得國務院認可以來,新三板公司數量飛躍式發展。截至9月2日,掛牌公司已達3403家,其中采用做市轉讓方式的有775家。根據普遍預期,新三板公司數量有望在今後幾年里達到20000家。

這是一個龐大的群體,涵蓋了中國最優質的創新創業企業。不僅有利於創新創業企業在資本市場孕育下健康發展,也為優秀上市公司和掛牌公司的並購重組提供了最為龐大的且質地規範的整合對象。

成就經濟轉型的人,成就人的事業的,則是制度。新三板堪稱中國資本市場的終極創新,在這一制度安排之下,必將成就中國產業升級大戰略。

價值投資,則要看到國家產業結構、上市公司主營業務將要出現的這些動態變化。《劍橋美國經濟史》指出:新興科技發展的魅力正是在於對傳統產業的改造,賦予傳統產業全新的內涵。

我們看到的國企改革,正是發生在新科技不斷涌現的大背景下,正是在大眾創業萬眾創新的大潮中。一方面,新經濟中的杰出者將借助資本市場成長起來;另一方面,傳統產業傳統公司也將借助資本市場接受新經濟的改造,或並購新經濟。

可見,價值投資的修行,不僅僅是時間之芳馨,更要經歷時代洗禮,需要創投家的悉心培育,需要企業家艱苦卓絕的持續再創業。

四、價值投資的修行之路

當前,A股已經進入了價值投資區間。但價值投資的修行之路是漫長的,價值投資的玫瑰是帶刺的。既需要我們有十年磨一劍的韌性,也需要理性的投資人與創投家、企業家攜手努力,走好價值投資的修行之路。

兩個月來,國家隊的強力救市,給價值投資者吃了定心丸,為價值投資之路鋪好了穩定的基石。在價值投資的原野上,愿所有投資者,走好價值的投資的修行之路。

上一篇

下一篇