鉅亨網新聞中心

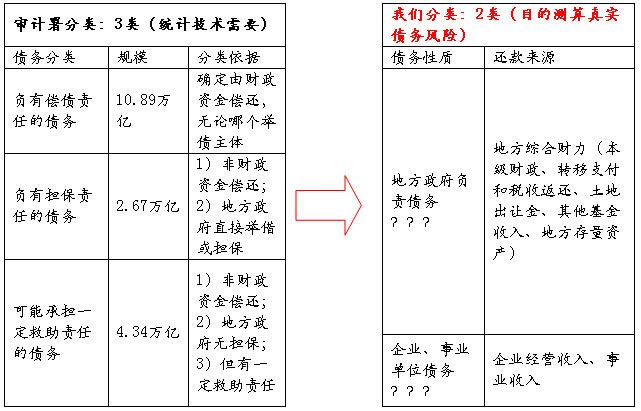

編者按;2013年末審計署發布政府性債務審計報告,截止2013年6月底,地方政府性債務17.9萬億,其中:負有“償債責任”的債務10.89萬億元,占比61%;地方政府負有“擔保責任”的或有債務2.67萬億元,占比15%;地方政府“可能承擔一定救助責任”的或有債務4.34萬億元,占比24%。

1、“地方政府性”債務和“地方政府負責”債務不是一回事

簡單說,“政府負責”債務,就是最終要由地方綜合財力(本級財政+轉移支付+土地出讓金+其他基金收入+國有資產出售)償還的,即債務與政府財力是相對應的。而“地方政府性”債務范疇更廣,他包括了企業、事業單位債務—可由企業經營收入、事業收入償還。

“政府負責”債務與企業、事業單位債務的區別,形象說明如下:

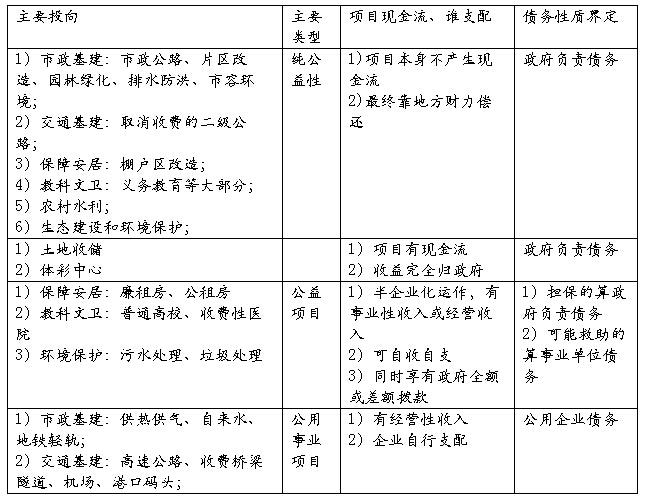

1)地方的兩大類基建中:市政基建的市政道路、地鐵輕軌、供水熱電、自來水、污水處理;交通基建的高速公路、機場、碼頭等,除了市政道路不收費外,絕大部分基建項目本身能產生現金流。現行市場經濟體制下,此類基建已是企業(國有企業)投資行為,債務屬性算“企業債務”。政府本身不是投資主體,也不承擔直接債務,只是在必要時候承擔救助責任。

2)一些事業單位,如普通高校、收費性醫院,本身有事業收入,且可以“自收自支”,其現金流能夠償還債務,從債務屬性講算“事業單位債務”。良性時可以做到不需要財政資金償還,政府不承擔直接債務,只是提供擔保或在必要時承擔救助責任。

3)平臺公司的債務也不全是政府負責債務:事實上,平臺公司首先是個企業,本身是有主營業務和現金流的,如城建(建筑收入)、交投(高速收費)、水投(自來水收費)、城投(土地開發收入)等。作為一個企業,依托資產負債表和現金流去融資,是屬於正常的“企業債務”范疇。近年來,由於這些企業額外承擔了替政府融資解困的職能,所以被冠以“平臺”稱號(最早起於2000年的蘇州工業園區模式)。從債務屬性講,應該區分正常的“企業債務”和替政府融資的實質“政府負責”債務。

那么在17.9萬億“地方政府性”債務中,哪些是真實需要“政府負責”的債務?

2、審計署數據尚無法直接測算真實的“政府負責”債務規模

2013下半年,全國各地財政人員加班加點,完成了審計報告。報告呈現大量翔實數據,透明度很高。審計報告提供了債務支出投向、舉債主體類別、到期分布等6個明細表。(http://news.xinhuanet.com/fortune/2013-12/30/c_125934620.htm)

本文需要測算真實的“地方政府負責”債務規模。可惜審計報告尚不能直接得到結論,原因在於:

1)出於統計技術需要,擔保債務是一種“形式界定”,即以“非財政支出+政府擔保”標準來界定,“可能救助責任債務”也同樣是一種形式界定。然而實務中,“擔保形式”可能不改“政府實際承擔”的本質,例如:不可變現的資產注入平臺公司,以他融資,地方政府提供擔保,但如果平臺公司自身缺乏現金流,那么最終實際上仍需由地方政府買單。這意味著,我們不能把2.7萬億的擔保債務、4.3萬億的可能救助責任債務簡單直接剔除,而是需要繼續甄別。

2)雖然審計報告提及“2007年以來,各年度全國政府負有擔保責任的債務和可能承擔一定救助責任的債務當年償還本金中,由財政資金實際償還的比率最高分別為19.13%和14.64%”。但我們亦不能由此推算地方政府最終“負責債務”,因為:19.13%是個“現金制”概念,並非“權責制”概念,打個比方,可能最終由政府承擔的擔保債務比例是50%,但由於借新還舊、轉貸的操作,當年地方政府實際掏腰包19.13%即可。這19.3%不能代表最終政府要負責的比例。

以上表明,需要設計一個能夠真實甄別“地方政府負責”債務的方法。

3、界定“政府負責”債務的兩原則:投資項目是否產生現金流、誰支配現金流

我們認為:不管債務形式如何,從實務出發,如果投資項目沒有現金流,最終需要由地方政府“買單”,那么就構成事實上的“政府負責”債務。如果項目現金流收益完全歸政府支配,對應的也算“政府負責”債務。如果項目產生現金流,且由企業、事業單位支配,則算企業、事業單位債務。

那么實務中,如何甄別具體項目是否有現金流,誰有支配權呢?經過地方官員、城投高管的指點,並核對政府預算支出項目。大致可分為以下四類:

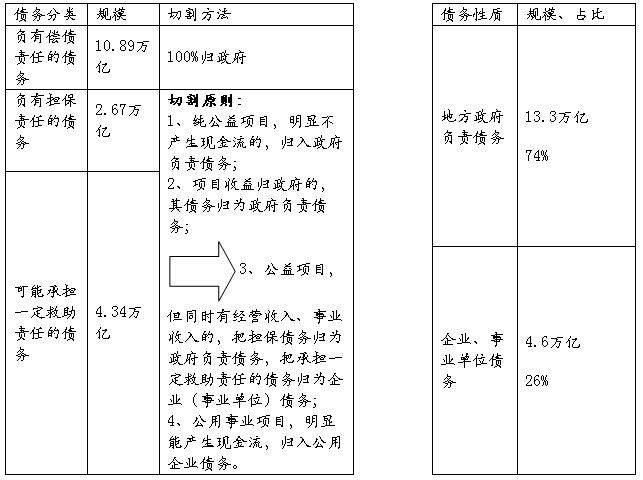

4、測算真實的“政府負責”債務13.3萬億元

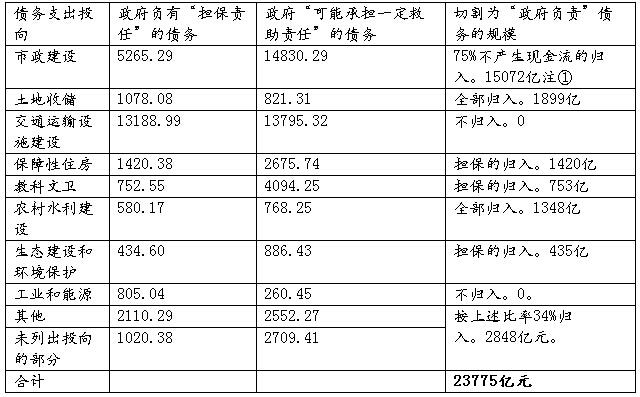

根據上述原則,我們把或有債務中的2.4萬億切割歸為“政府負責”債務,加上原本的10.9萬億顯性債務,測算“地方政府負責”的債務規模為13.3萬億。是17.9萬億地方性債務的74%。

補充明細如下:

注①:根據住房與城鄉建設部數據,2007-12年期間,市政公用設施累計投資6.27萬億。

其中,能產生現金流的供水、燃氣、集中供熱、公共交通,累計投資1.55萬億,占比25%;不能產生現金流的道路橋梁、排水、防洪、園林綠化、市容環境衛生累計投資4.72萬億,占比75%。

5、一些說明

1)界定了13.3萬億“政府負責”債務后,就把其與公用事業企業債務區分開來。如果還是籠統的用“地方政府性”債務,就容易重復計算,既把公用事業的債務當成企業債務計算一遍,又把其當成政府性債務計算一遍,容易造成宏觀混淆。

2)界定了13.3萬億“政府負責”債務后,就能做到與地方政府的綜合財力收入匹配,便於后續的償債能力、債務風險分析。

上一篇

下一篇