LD Capital:過熱了嗎?BTC AUM接近黃金GLD,科技股資金2個月首見流出

BlockBeats 律動財經 2024-03-12 15:30

市場總結

美股方面, 雖然「七巨頭」股票中特斯拉、蘋果、谷歌今年以來表現不佳, 但英偉達、Meta 等其他股票表現強勁, 整體市場繼續創新高。不過晶片股周五出現較大幅度回調,NVDA 出現 9 個多月以來的最大單日跌幅-5.6%,考慮到盤中早些時候,英偉達股價一度上漲 5.1%,AMD 一度漲 7.5%,市場似乎呈現獲利了結的傾向。

由於目前 AI 主導整個市場的積極情緒,晶片股引領整個風險資產市場,其中 NVDA 又獨挑大樑,所以必須密切關注這隻股票的進展。當然目前該公司的基本面是很難挑出毛病的,估值高但也並不誇張,看空的觀點主要有以下幾個:

· 供應正在趕上需求。英偉達晶片交貨時間從長達 11 個月縮短至 3 個月, 表明供應改善, 這可能影響其銷售增長。

· 面臨更激烈的競爭。因為不僅 AMD 正逐步取得進展, 更關鍵的是英偉達的主要客戶, 包括雲服務商和特斯拉等正在設計自主的 AI 晶片。

· 技術性回調。在科技股的推動下,納指和標普指數漲幅巨大, 市場出現恐高情緒。聯準會若有意外舉動, 可能引發科技股大跌。

· 獲利盤太多。由於股價一直單邊上漲,一些獲利頗豐的投資者可能會在即將到來的 GTC 大會後獲利了結, 導致股價回調。

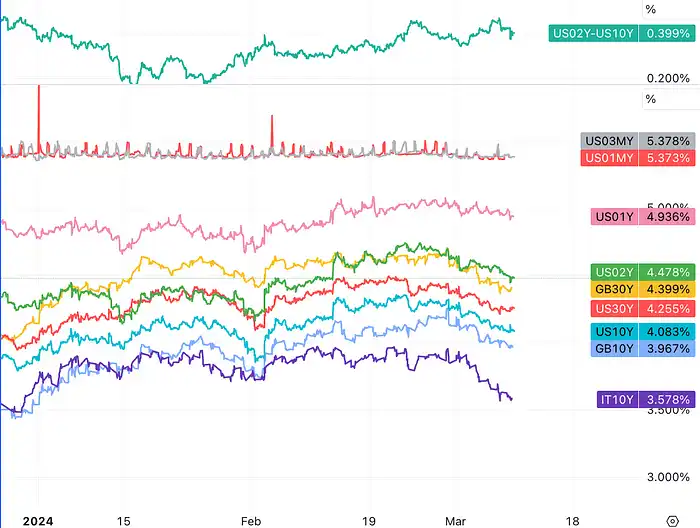

BTC 和黃金上周雙雙刷新曆史新高。在近期比特幣和金價上漲的過程中,傳統框架的解釋效力明顯不足,美債利率和美元匯率僅僅小幅回落,避險情緒也沒有明顯升溫跡象。現有法幣體系替代品的邏輯正在主導這些另類投資市場。

五的非農數據喜憂參半不足以改變太多市場預期,但總體被理解為偏鴿派信號,提前了市場對 Fed 降息的預期時點。利率市場殖利率小幅走低,股票先漲後跌。高盛認為,鑒於就業數據利多降息,這次回調是一個不錯的買入機會。工資增長放緩應該是本周二 CPI 數據的積極信號。

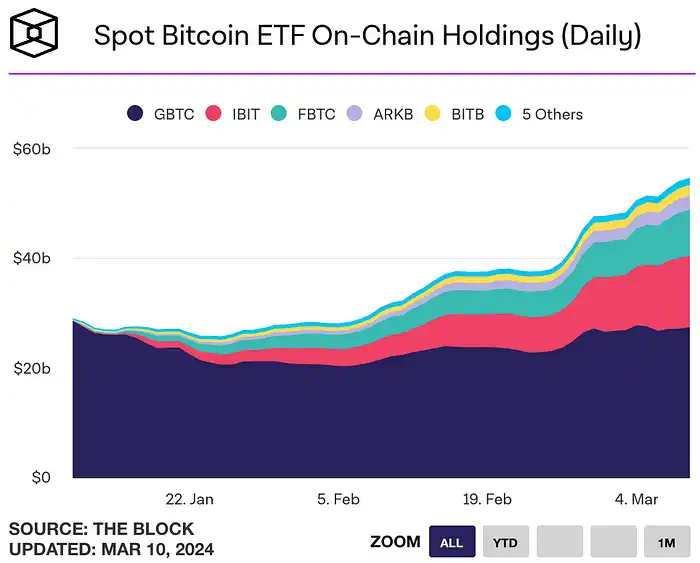

加密貨幣 BTC ETF 幾乎追平 GLD

最近在美國上市的現貨比特幣 ETF 在上周繼續吸納比特幣——目前持有 2100 萬枚比特幣的大約 4%,價值 546 億美元,幾乎追平最大的黃金 ETF GLD 的 560 億美元 AUM。

本周根據一份公開的文件,貝萊德向 SEC 申請為其 AMU180 億美元的 Global Allocation Fund、和 AUM367 億美元的 Strategic Income Opportunities Fund 添加現貨比特幣 ETF 敞口。

這些新聞顯示一個新的趨勢才剛剛開始,也就是被動資管的配置。這些資管計劃會將 BTC 作為一種另類資產配置到組合中,其中相當一部分資管會採用固定比例配置策略,例如固定 1% 的 AUM 比例,每季度調倉時超過了就減持,少於就增持,這些策略本身很多時候並不考慮 BTC 絕對估值的高低,會大大增加 BTC 市場的厚度。

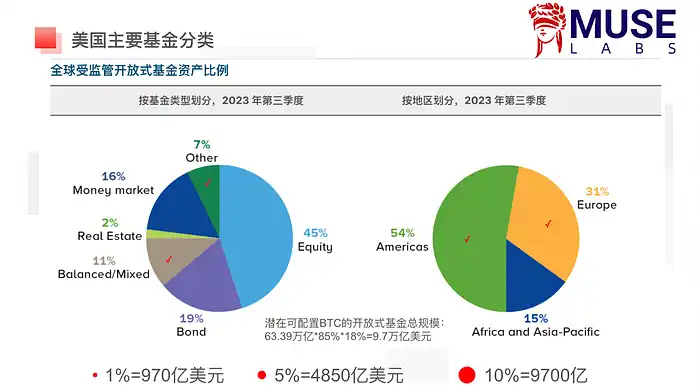

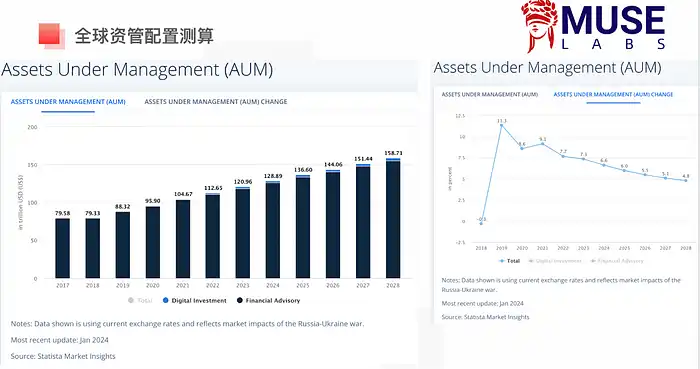

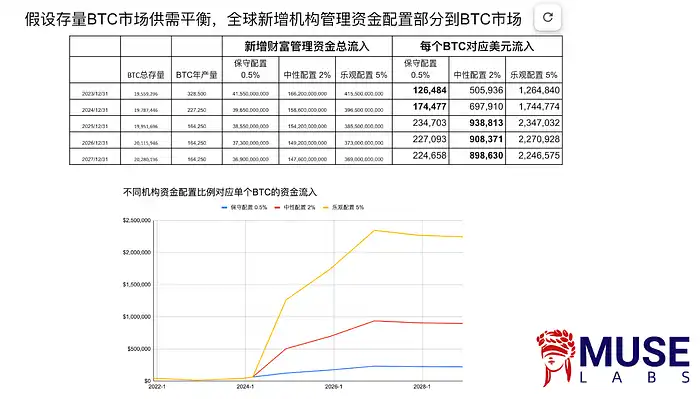

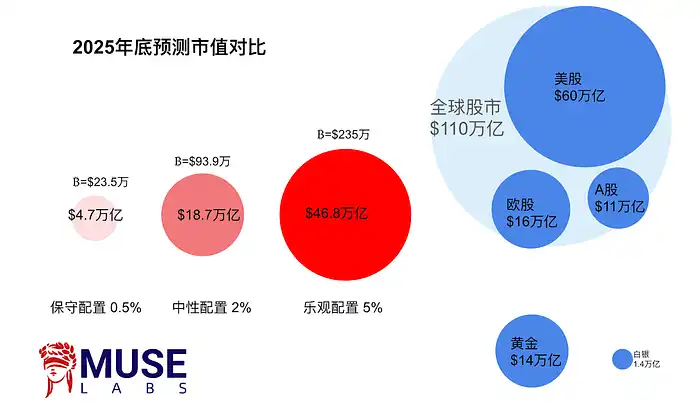

根據我們的測算潛在可配置 BTC 的開放式基金總規模為 9.7 兆美元,保守假設只有 0.5%~1% 會配置到 BTC 則可能帶來 485 億~970 億美元資金流入。

如果我們假設存量 BTC 市場供需平衡,不考慮存量轉移,只考慮全球機構管理【新增】資金配置部分到 BTC 市場的話,保守假設 0.5% 新增配置對應每個新產出 BTC 的資金流在今年也可能達到 17.4 萬美元,雖然這不可以作為一個精確的參考,但確實可以看到潛在的資金流入空間之大。

10X Research 創始人兼 CEO Markus Thielen 周六發文提示短期風險,他認為比特幣/加密貨幣市場當前過熱,應謹慎管理潛在的下行風險盤整。美國 ETF 流量不再是比特幣的主要驅動力。

一周宏觀事件

全球央行目前持觀望態度:

歐洲央行和加拿大央行在 3 月份採取了觀望態度,強調數據依賴性。歐洲央行預計 2024 年的增長和 2025 年的核心通膨都有所下調。

預計到 2024 年中期,大多數主要央行將開始降息,全球政策利率平均將下降 1.4 個百分點。

歐洲的降息步伐可能比美國更快:

根據歷史情況,發達國家央行在軟着陸時期通常會先連續進行三次降息,然後再放慢步伐。如果通膨低於目標且經濟活動惡化或利率遠高於中性水平,降息步伐往往會加快。

就業和收入增長:

美國 2 月就業人數增加了 27.5 萬人,大幅超過預期的 20 萬人。儘管 2 月份就業崗位的增加數量看似樂觀,但家庭調查的弱勢和失業率的上升揭示了就業市場的一些潛在不穩定性。工資增幅低於預期,平均時薪(AHE)環比上漲 0.14%,低於預期的 0.2%。失業率上升 0.2 個百分點至 3.9%,高於預期的 3.7%。這些分項數據對於控制通膨可能是一個積極的信號,但也可能對消費者支出造成一定的壓力。

企業利潤率預計將在 2024 年保持高位:

根據高盛的最新預測,非金融企業利潤從 2022 年的 GDP 的 17% 降至 2023 年平均的 16%,但仍高於 2019 年第第四季的 13%。預計 2024 年全經濟非金融利潤率將小幅上升至約 16.3%。

中國宏觀政策目標和立場:

宏觀經濟目標:在全國人民代表大會上,政策制定者設定了 2024 年 GDP 增長目標為 5%,這與廣泛的預期一致。

財政政策:中國官方的財政赤字目標設定為 GDP 的 3.0%(相比於 2023 年的 3.8%),市場第一反映是對這一數字感到失望,但隨後也意識到這個官方數字可能沒有完全反映政府對經濟的實際財政支持力度。考慮到更廣泛的財政活動和政策措施,包括但不限於債券發行、特定項目的支出、政府擔保的貸款等,這些可能不直接體現在標準財政赤字比率中。高盛預計這種隱性刺激至少還有額外 0.7%。

貨幣和房地產政策:儘管沒有公布重大新舉措,但中國的貨幣和房地產政策立場仍然支持性,並且有了新表述、新提法,如穩妥有序處置風險隱患、完善商品房相關基礎性制度、滿足多樣化改善性住房需求等。

經濟數據:作為政府經濟戰略的重點,1 月至 2 月,中國的出口年增率增長了 7.1%,遠高於預期的 1.9%;中國的貿易順差創下 1250 億美元的歷史新高,而且進口也增長了 3.5%。2 月份的製造業採購經理人指數(PMI)也略好於預期。

亞洲和新興市場經濟數據:

亞洲 2 月份的通膨數據普遍上升且超出預期:

- 韓國 CPI 年增率上升 30 個基點至 3.1%;

- 台灣 CPI 年增率上升 130 個基點至 3.1%;

- 菲律賓 CPI 年增率上升 60 個基點至 3.4%;

- 印尼 CPI 年增率上升 20 個基點至 2.8%;

- 日本東京的 CPI 年增率上升 80 個基點至 2.6%;

- 泰國 CPI 年增率上升 30 個基點至-0.8%。

製造業 PMI 表現不一:

- 中國、印度、菲律賓以及澳洲的 PMI 上升;

- 韓國、日本、台灣、泰國和印尼的 PMI 下降;

- 其他地區的 PMI 則大體穩定。

資金與倉位

· 科技股連續兩個月的流入中止;

· Growth 和 Momentum 股票處於嚴重超買狀態;

· 中國股市短暫流出一周後再度大幅流入;

· 那斯達克投機多頭降至去年秋天以來最低;

隨著二級市場殖利率下降,金價和比特幣價格雙雙創下紀錄新高, 黃金和比特幣期貨持倉大增。黃金未平倉合約過去兩周增漲了 200 億美元至 980 億美元,但黃金 ETF 連續流出的勢頭不改,GLD 持倉同期流出 11.8 噸,顯示買家並不是金融市場投資者而是央行和實物金買家。

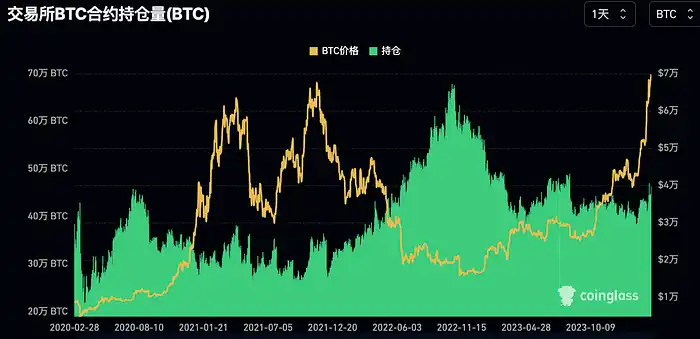

CME 比特幣合約上周增加 17 億美元至 103.7 億美元,連加密貨幣交易所合約在內增長約 50 億美元至 323.6 億美元,雙雙繼續刷新曆史新高。

不過連加密貨幣交易所合約在內以 BTC 計價的持倉量僅有 46 萬個,距離 2022 年 11 月的歷史最高點的 67.8 萬個還有近 50% 上升空間,也顯示「傳統」幣圈的市場資金和情緒尚未恢復到之前極端的水平:

以太坊 ETH 的 CME 持倉量幣本位在上周也刷新曆史新高,顯示華爾街資金確實有意參與下一個實物 ETF 的博弈之中。不過創新高的幅度比起 BTC 來說遜色不少。

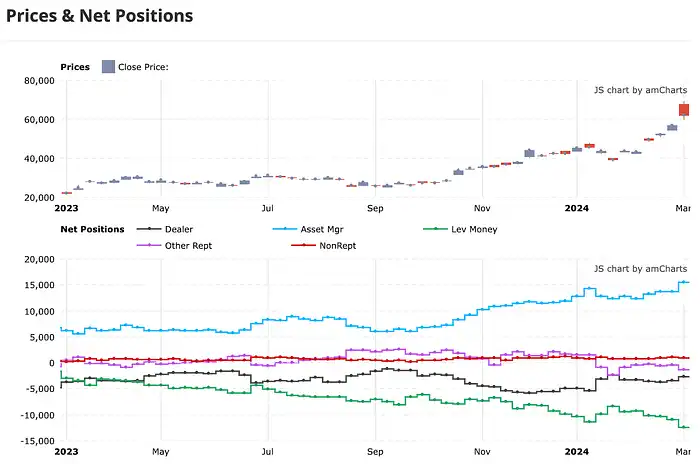

按投資者類型來看,對沖基金和資管分別持有的凈空頭和凈多頭上周都再創歷史新高:

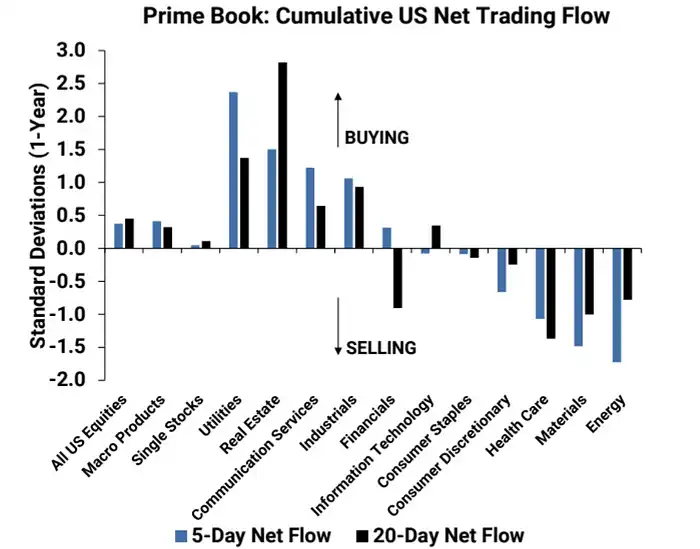

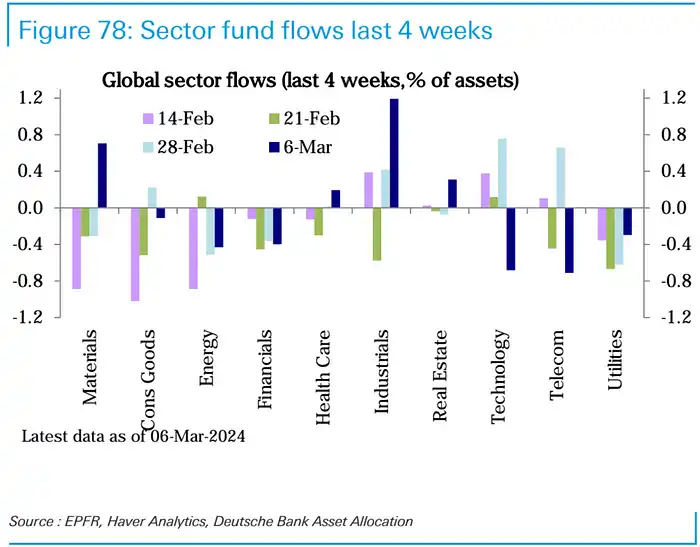

根據高盛 PB 統計口徑,美國股市連續第二周出現凈買入,多頭買入量超過空頭賣出量,比例約為 1.6 比 1。凈買入最多的行業是通信服務、工業、公用事業和房地產。凈拋售最多的行業是能源、醫療保健、非必需消費品和材料。通信服務上周出現五個多月以來最大的名義凈買入+1.2 個標準差。

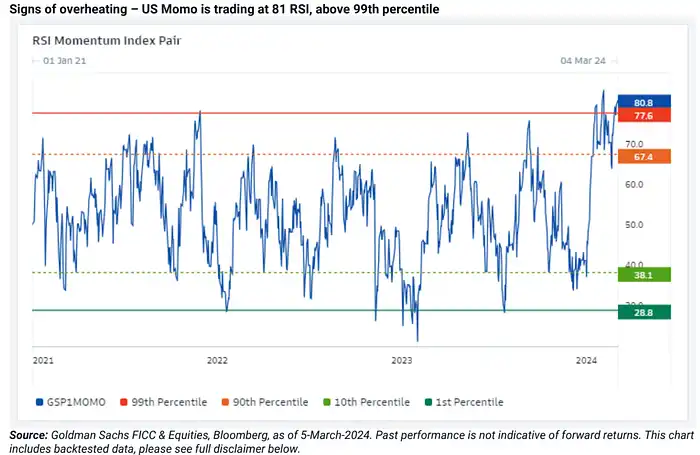

Momentum 股票繼續表現強勢,大家一直擔心動能強的股票漲勢衰竭,但市場依然展現出了對人工智慧、企業盈利改善、衰退擔憂減退、加密貨幣屢創新高等長期主題的信心。高盛統計的動量因子今年以來已經上漲超過 20%,創下了歷史同期最好成績。從相對強弱指標 (RSI) 來看,動量美股已經進入嚴重超買區域, 高於 99% 的歷史分位水平。

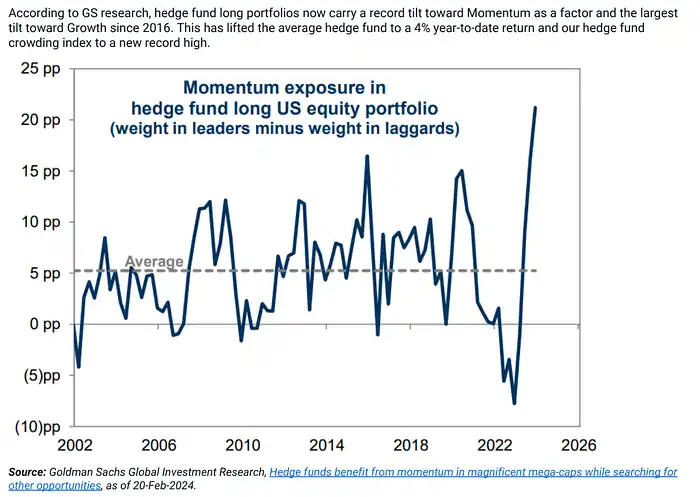

從多空持倉來看, 對沖基金極度偏好動量因子和成長股,擁擠交易程度創下歷史新高:

大型成長股倉位進入 09 年來歷史的 96 百分位:

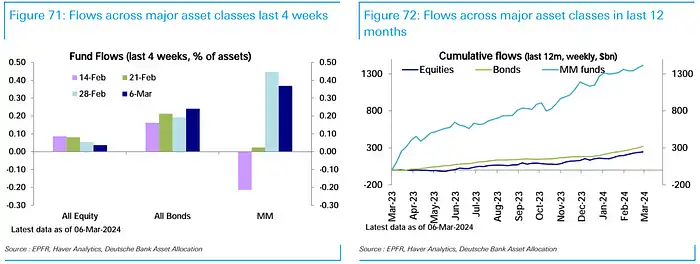

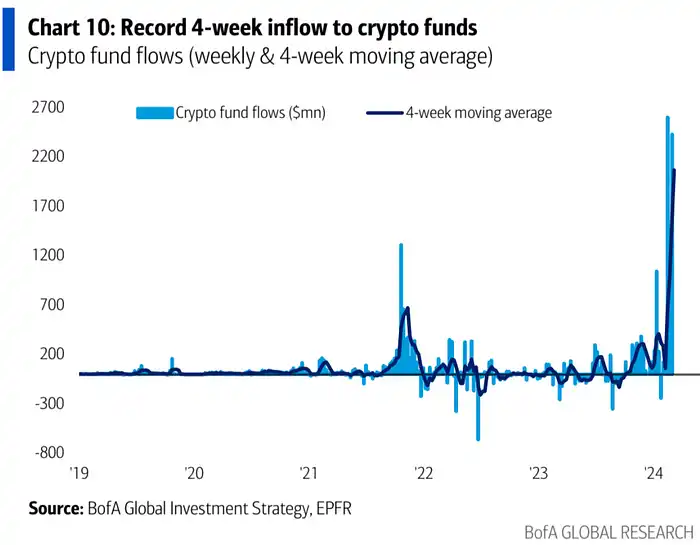

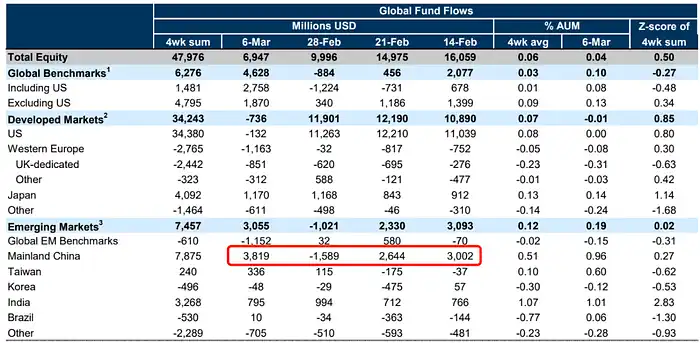

根據 EPFR 統計口徑,資金大幅流入貨幣基金、投資級債基金和股票基金,創紀錄流入加密貨幣基金,流出科技股和能源股基金。

科技基金流出創紀錄的 44 億美元,結束了兩個月的流入

中國股市在短暫的一周流出後,上周繼續大幅流入 38 億美元

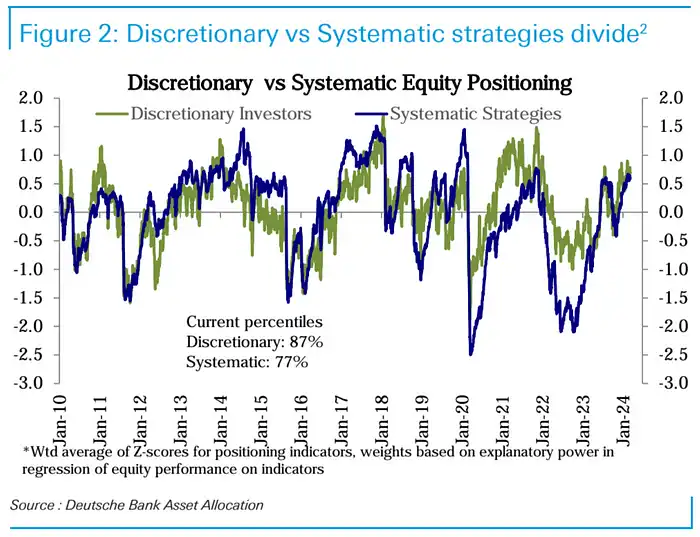

主觀投資者倉位基本不變,系統性投資者倉位略有下降:

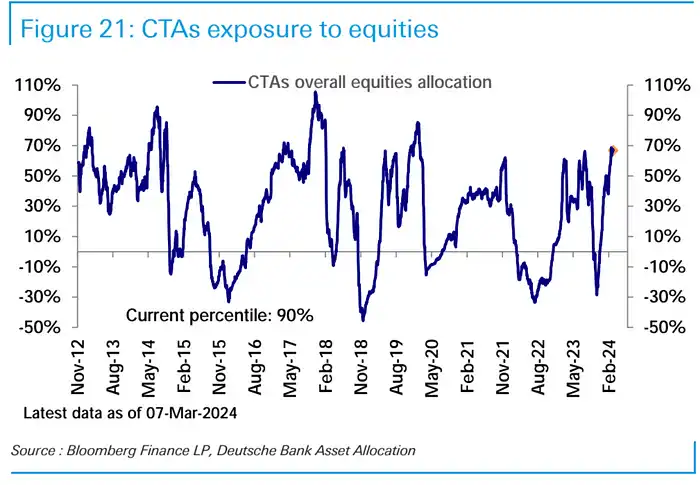

CTA 基金倉位上周持平,位於歷史 90 百分位

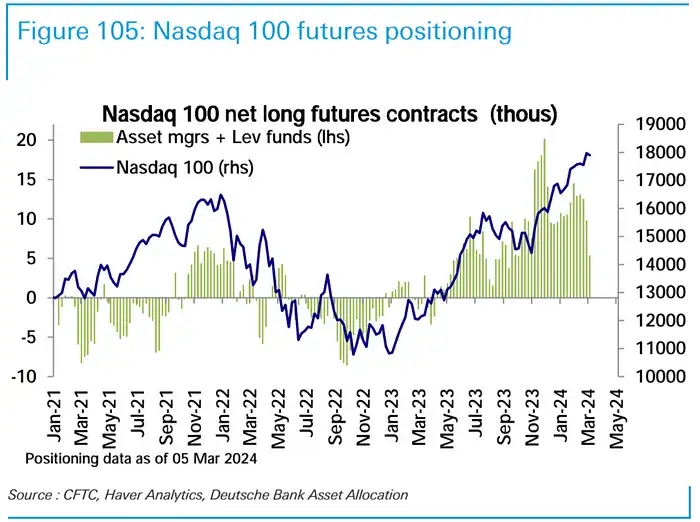

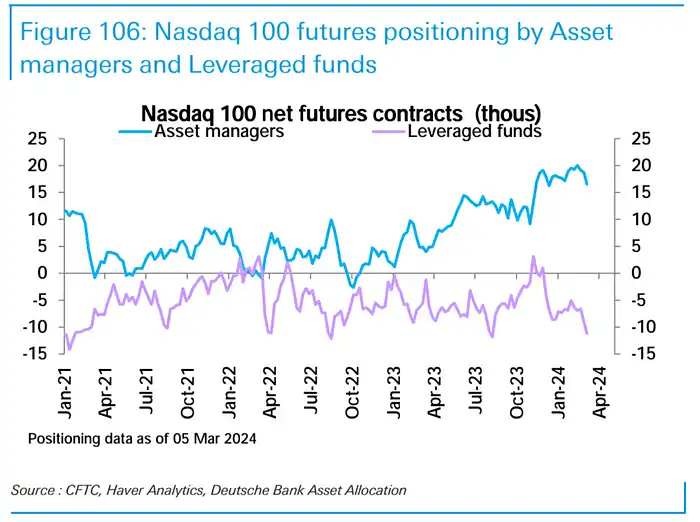

納指期貨凈多頭連續第三周下降,降至去年秋天的水平:

主要由對沖基金做空導致,目前空頭水平已經接近過去三年來最高水平:

大選的影響

過去的三次總統選舉中,當然這與減半周期相吻合,所以 2012 年、2016 年和 2020 年的美國選舉,比特幣在那些年份的平均回報率是 192%,比特幣在每一年都上漲了超過 100%。所以基於 192%,我們今年是 4 萬美元開頭,年底比特幣可以達到 12.5 萬美元。

川普目前民調領先,如果勝出,可能的貨幣和經濟政策包括:

· 沒有上次的大規模的稅改

· 強調「保護主義」,加關稅,擴大貿易戰(利空股市)

· 放鬆金融和環境領域的監管(利多股市)

· 川普當選後,可能會向聯準會施加壓力,維持較低利率(利多股市)

· 聯準會在大選前希望通過保持政治低調來防止經濟衰退(利多股市)

· 比起保就業更重視壓制通膨(利多債市)

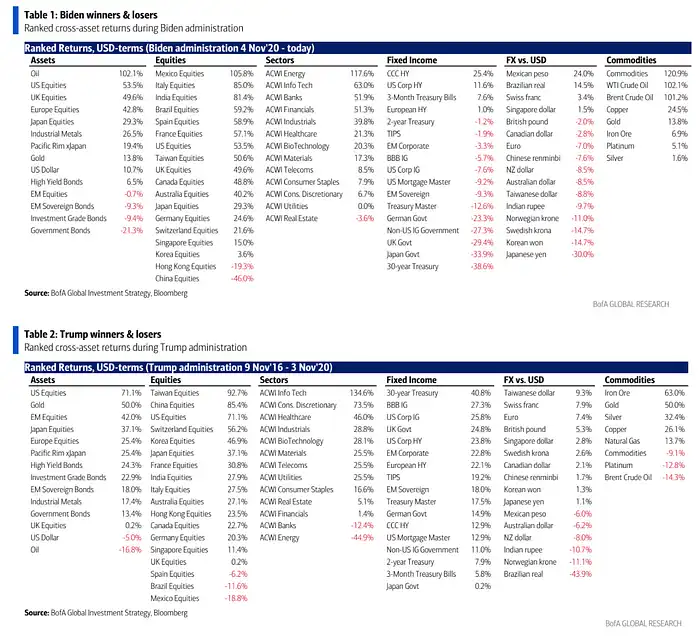

歷史上拜登和川普當選時期表現最好的資產,裡面沒有加入 BTC,BTC 在拜登時期漲幅是 400%,在川普時期漲幅是 1900%,有趣的是原油、美元、南美股市、亞洲股市、債券的回報在兩位總統執政期間幾乎是完全相反的:

市場情緒

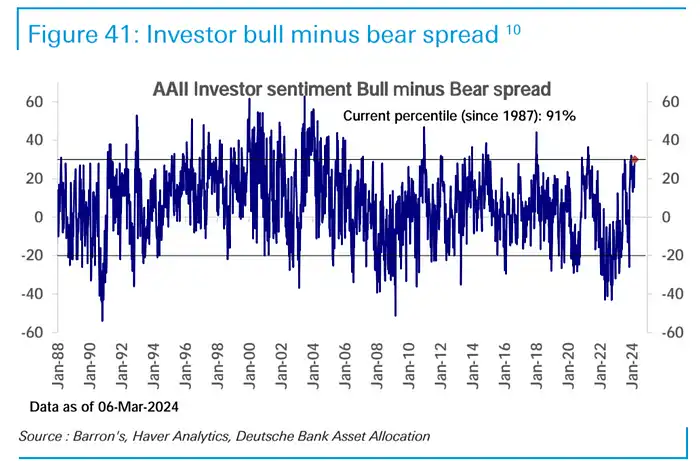

投資者調查情緒攀升至 11 周高位,進入歷史前十分之一。

機構觀點

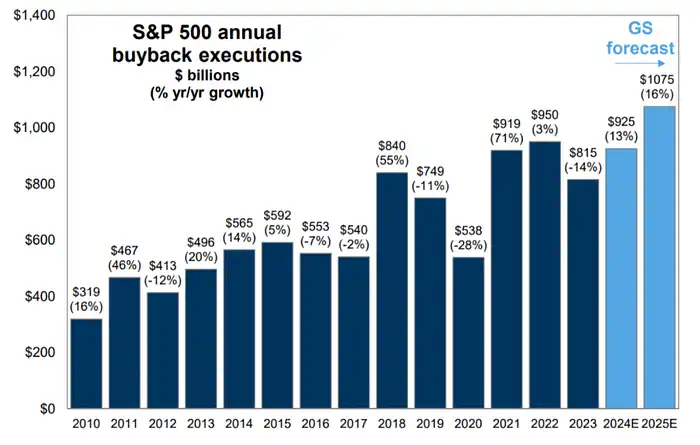

【GS:今明年庫藏股量有望大幅增長】

目前企業庫藏股的規模遠遠超過了企業新發行股票融資的規模。高盛報告預計 2024 年美國上市公司實施的股票庫藏股規模將達到 9250 億美元, 年增率增長 13%。展望 2025 年, 高盛預計庫藏股規模將進一步增加到 1.075 兆美元的水平, 年增率增幅達到 16%。庫藏股仍然是美股最重要的支撐力之一。

摩根大通上周在一份報告里提到,3.3 兆美元的投資黃金中,只有 7% 或 2300 億美元是以 ETF 格式持有的。如果比特幣 ETF 能到 2300 億,那麼比特幣的市值可能會從 1.3 兆美元增加到 3.3 兆美元。

但考慮到比特幣波動是黃金的 3.7 倍,比特幣應該在投資組合中占有更低的比例。簡單的用 3.3 兆美元/ 3.7 = 0.9 兆美元,對應比特幣價格為 45,000 美元。所以現在的六萬多的價格意味著大家投資組合中對比特幣的隱含配置已經超過了黃金。

依舊使用所謂的「vol ratio」(波動性比率),將黃金 ETF 的市值 2300 億美元除以波動性比率 3.7= $620 億美元。作者認為這是比特幣 ETF 保守可以達到的資管目標。目前已經 520 億了。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與虛擬貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 從零到一掌握加密世界 開啟財富之路!

- 掌握全球財經資訊點我下載APP

上一篇

下一篇