美國啟動升息 預期最快明年3月再升息 全年可能升息4碼

鉅亨網記者陳慧菱 台北 2015-12-17 12:45

美國聯準會(FED)於12/16結束FOMC利率會議,FED開啟2006年6月來首次升息,這也是美國基準利率自2008年12月來首次脫離零利率。FED將聯邦基金利率提高0.25%,聯邦基金目標利率將維持在0.25%至0.50%區間。柏瑞投信認為,本次美國升息符合市場預期,美國聯準會對未來升息節奏的判斷依舊是「漸進的」(gradual adjustments),預期最快將待2016年3月才可能再度升息,全球投資人對於美國升息不確定性將可望暫趨消弭;預期2016年全年可能升息4碼機率較高。

✐美國經濟穩定增長,下調短期通膨預期,但長期通膨仍可望上揚

聯準會認為勞動市場穩健復甦,包括就業人數增加和失業率下降都顯示出進一步改善,並證實了勞動力資源利用不足的狀況自年初以來已明顯減少。通膨水準持續低於美國聯準會2%的長期目標水準,部分反映能源價格以及非能源進口價格下降。聯準會主席葉倫認為美元走強是目前低通膨主因。但她同時強調,隨著諸多一次性因素消退,長期通膨仍可望上揚至2%。

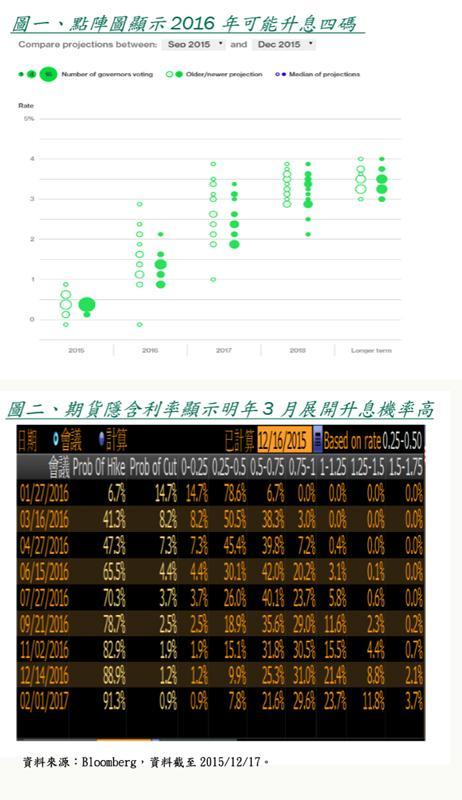

✐預期2016年可能升息4碼機率較高

聯準會官員們對利率預測的點陣圖顯示,預期2016年底利率可能達到1.375%,這意味著若依照每次一碼的速度升息,美聯儲明年可能升息四次。從利率預期上來看,2017和2018年的散點圖中位值小幅下滑,更長期的中性利率維持在3.5%不變。

✐美國聯準會資產負債表規模暫未減少,到期債券仍將進行再投資

美國聯準會尚未就資產負債表做出進一步決定,葉倫表示正研究長期性的資產負債表框架,希望最終運作規模小得多的資產負債表。本次會議後,美聯儲仍然會對到期債券回籠的資金進行再投資,顯示QE之後帶動的資產負債表擴張暫未縮減。

柏瑞投信表示,美國聯準會本次會議結果與市場預期相符,金融市場短期不確定性下降。其中值得注意的是聯準會主席葉倫表示,在貨幣政策恢復正常化之前,將繼續把到期資金再投資,顯示美國量化寬鬆政策之後帶動的資產負債表擴張暫未縮減,資金仍然相對充沛。

展望未來期程,柏瑞投信指出,2016年第一季會議時點為1月26-27日及3月15-16日,依據美國聯準會點陣圖及委員發言來看,明年將呈現緩步升息4碼機率較高,因此1月份再次展開升息可能性不大,美國聯準會對未來升息節奏的判斷依舊是「漸進的」(gradual adjustments),預期最快將待2016年3月才可能再度升息,全球投資人對於美國升息不確定性將可望暫趨消弭。預期美國聯準會將持續關注經濟及全球金融市場狀況,建議投資人可關注接下來勞動市場與通膨數據等影響利率決策的前瞻發展方向。[NT:PAGE=$]

✐金融市場未來展望

☞金融市場:

柏瑞投信認為,美國雖然在今年已展開升息循環,但未來升息步伐仍屬溫和漸進,伴隨美國經濟仍呈現緩步復甦態勢,通膨快速上揚風險不大。此外,美國聯準會進入升息循環為利率正常化過程,美聯儲將特別關注升息對於金融市場的影響,因此採行緩慢升息的情境機會高,預期對於金融市場表現受升息而有所壓抑程度不大,建議投資人可以正向看待。

☞債券市場:

美國公債殖利率除了在2004年升息後殖利率繼續下跌外,在過去其他四輪升息前後一個月、一季度10年期公債殖利率普遍呈現上揚,可見公債殖利率對於升息的反應較為顯著,以昨日(12/16)收盤來看,對政策較為敏感的兩年期美債收益率上漲至1.00%,而10年期美債收益率則上漲至2.29%。因此,面臨公債可能緩步上揚情境下,由於高收益債及新興市場債具有較高信用價差保護,建議投資人可以將債券投資部位偏重於此類標的。

☞外匯市場:

柏瑞投信認為,從90年代後美聯儲三次升息的經驗看,升息前因預期效應美元指數大幅走強,升息後因預期兌現反而走弱。本輪美國升息預期從2014年年中就已開始發酵,美元指數持續攀升,所以美國聯準會實際升息後,美元指數走勢偏弱機率較高。

☞商品市場:

柏瑞認為,過去美國聯準會升息後大宗商品通常會走強,主要來自於美國經濟回暖帶動全球總體需求上揚,此外由於大宗商品普遍以美元計價,美元走弱亦對大宗商品價格帶來挹注。但是,本次升息情境對大宗商品價格的影響可能與過去不盡相同。

柏瑞投信指出,首先觀察2004-2006年升息期間,美國經濟回暖對大宗商品價格的拉動作用已顯著降低,該期間金屬和工業原料價格明顯上漲源於新興市場國家經濟增長帶來的需求支撐。其次,美國和新興國家經濟週期出現分化,現階段看,新興市場主要經濟體普遍增長乏力,全球市場對工業類大宗商品的需求不足,類似 2004 年-2006 年出現的大宗商品價格大幅度拉升的情況出現機率較低。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇