在升息循環下,存續期間較短者較能對抗利率風險

鉅亨網新聞中心 2017-09-04 14:04

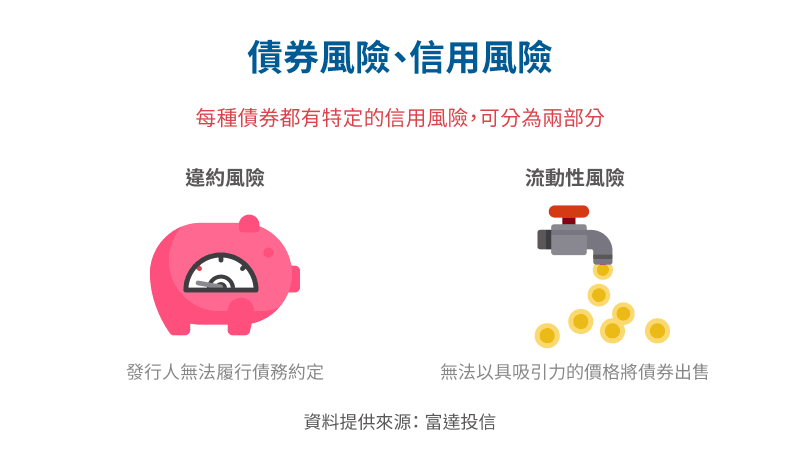

利差代表的是信用風險。每個債券都有它的信用風險。富達亞洲總報酬基金經理人廖婉菁指出,一般可分為兩部份:一是違約風險。這是發行商無法履行債務約定,造成違約。為何無法履約呢?可能是暫時性的資金調度問題,或是技術性的違約,或是契約的條件限制 (條約不符) 等,都會產生違約,造成信用風險。

另一種就是流動性風險:市場波動大的地方,債券流動性不大,無法以具吸引力的價格將債券出售的風險,如高收益債也會讓流動性風險高一些。

債券信用評等也提供了一個衡量信用風險的快速指標,然投資人不能全依賴信用評等來做判斷。因為這些專業的信評機構較保守謹慎,它會收集完整資訊後才會調整信用評等,需要些時間,故有一折衷的方案,就是去看這間公司的財務狀況。

再說到高收益債的信評就有六個等級:但也不是等級愈低的就不能投資,常是高風險高報酬,有可能是不錯的投資標的,只是風險高,一切都是依據投資人本身能承擔的風險在哪裡。

為了確保債務發行人能夠行債券義務約定,執行相關的信用分析是相當重要的。信用分析是尋求衡量某特定債券發行人的違約風險水準。常做的事是去檢查公司財務面:了解它的盈餘、資本結構,就是槓桿比例。還有營業環境、整體資產負債表的健全度,有沒有去做擔保,有沒有額外風險,同時也會檢視上市公司有季報。

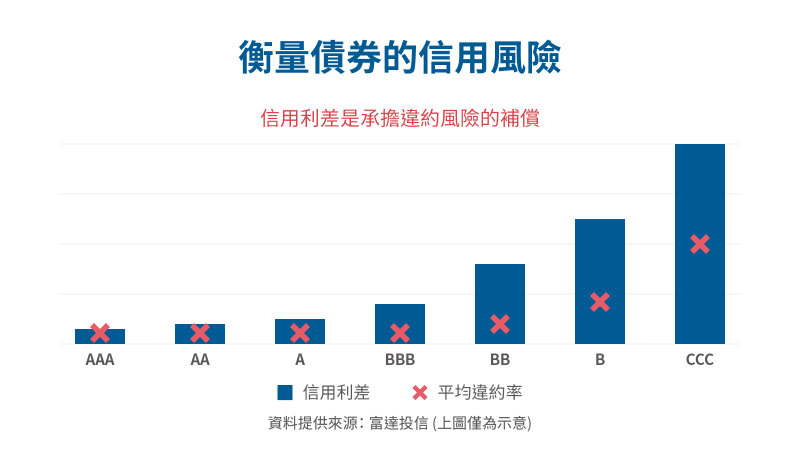

信用利差,是衡量債券的信用風險。利差反映了同天期政府債與公司債利率差距,是一種信用風險的衡量方式。

以西班牙 10 年期公債殖利率為例,信用風險愈高時,信用利差愈大。但信用利差愈大,那違約的機率就愈大,這是一定的道理。總之,信用利差是承擔違約風險的補償。

富達亞洲總報酬基金經理人廖婉菁說,我們可以看信用利差與違約率的關聯性,它們是高度相關的。信用利差先擴大,再來就是違約發生了。因籌不到錢,就違約了。2008 年次貸風暴發生,就是信用利差變大,違約率也變大了,引爆金融風暴。

談到公債殖利率與信用利差之間的關係,它們兩者代表不同意義,而公債殖利率與利差常是呈現反向的關係。

以亞洲投資級的美元債為例,它的殖利率是美國公債殖利率與利差相加組合而成的。但在風險胃納增加:也就是市場狀況好,願意承擔更多的風險之際,信用評等會變好,利差會縮小,這時就是美國公債殖利率上升,美元債利差收斂;反之,風險趨避性增加時,表示未來狀況不明朗,市場投資趨近保守時,則會發生美元債利差擴大,但美國公債殖利率下降。

最後,如何做出投資策略呢?廖婉菁指出,我們就來看,美國升息,是否殖利率會往上?一般人想的是公債殖利率上升,卻忽略了利差收斂這件事。歷史經驗來看,在升息循環時,利差是收斂的。

另一事是縮表。2013 年發生縮減恐慌,當時 FED 突然宣布要做縮減,美國 10 年期公債殖利率及亞洲投資級債利差雙雙上升,這是因為市場沒有預期要縮表,就造成恐慌。

然而這一次,去年美國總統川普當選後,央行就宣布了升息,經濟轉好,美國 10 年公債殖利率上升,但亞洲投資級債利差持續穩定,這是因為大家有預期了,市場有準備,就沒有太大波動。

如果以商品來看:歐洲投資級債、美國投資級債,它們的存續期間會長一些。亞洲投資級債及新興市場企業債,或是新興市場本地貨幣債等,就會是短存續期間的類型。當升息時,可以這些短期的投資標的為首選,能對抗利率風險。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇