航運族群大噴發 盤點有機會落後補漲的可能還有…

鉅亨網記者王莞甯 台北 2017-08-20 10:30

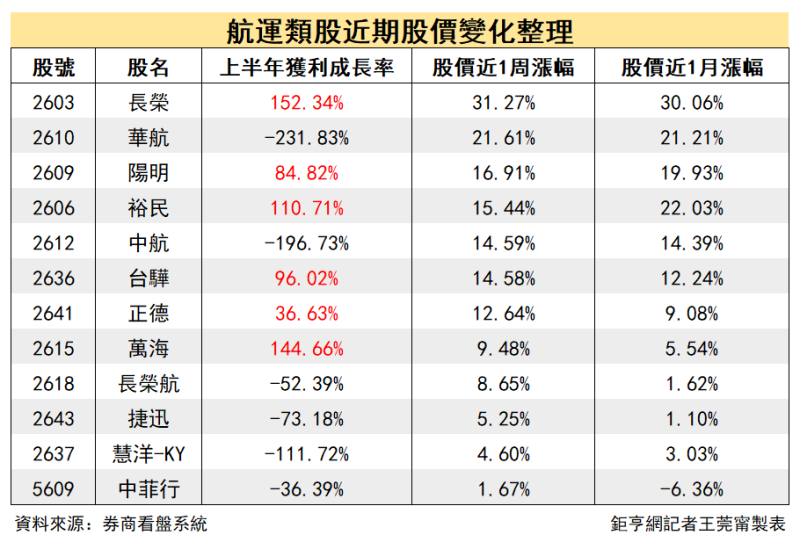

在長榮 (2603-TW)、陽明 (2609-TW) 和華航 (2610-TW) 第二季獲利暴衝,股價聯袂飆漲的帶動下,上市航運指數本周大漲逾 11%,創 2015 年 11 月中旬以來新高,不過,上櫃航運指數周漲幅僅 1.8%,並持續在 3 年半以來的低檔處盤整,觀察落後的航運業者是否有補漲機會,可從其第二季財報數字整理以及後市展望一窺究竟。

從上半年稅後淨利年成長率來看,航空和貨物承攬族群中,由於第一季表現相對弱勢以華航 - 231.83% 最低,長榮航 (2618-TW)-52.39%,捷迅 (2643-TW) 和中菲行 (5609-TW) 分別為 - 73.18%、-36.39%,反觀台驊 (2636-TW) 上半年稅後淨利成長高達 96.02%,遠雄港也有 15.17% 的成長。

觀察一周以來,華航漲幅達 21.61%,台驊漲 14.58%,長榮航漲 8.65%,捷迅、遠雄港僅漲 5%,中菲行甚至僅漲 1.6%;時間若拉長至一個月來看,華航仍有 21% 漲幅,台驊漲 12%,長榮航、捷迅僅漲 1%,甚至中菲行跌逾 6%。

而貨櫃海運業者中,長榮、陽明因第二季獲利大暴衝,推升上半年稅後淨利年成長率分別為 152.34%、84.82%,萬海 (2615-TW) 也有 144.66% 的成長,觀察一周來貨櫃三雄以長榮漲勢最劇烈達 31.27%,陽明漲 16.9%,萬海周漲 9.48%,一個月來長榮漲 30%、陽明漲 19.9%,萬海漲 5.54%。

散裝業者中,以台航 (2617-TW) 上半年獲利成長率最高達 2134%,裕民 (2606-TW) 年增 110.71%,正德 (2641-TW) 年增 36.63%,不過,四維航 (5608-TW) 獲利仍較去年同期衰退 15.41%、新興 (2605-TW) 年減 28.14%、 慧洋 - KY(2637-TW) 年減 111.82%,中航年減 196.73%。

從股價變化來看,以裕民和中航周漲 15% 上下最多,主要是因近期 BDI 指數大幅反彈,主要來自海岬型船舶運價飆升,對於以海岬型船隊為主力的裕民和中航後市表現有利;而新興、正德也有 13% 上下的周漲幅,但觀察台航、慧洋 - KY 和四維航僅漲 9.85%、4.6% 和 3.7%

而裕民一個月來漲 22%、中航和新興均漲逾 10%,正德、台航和慧洋 - KY 漲幅僅 9.08%、7.12% 和 3.03%。

展望後市,近期航運業者的飆漲除了反映第二季財報,市場主要是布局其谷底翻揚的契機,貨櫃海運業者證實,第三季旺季除了 8 月初美東、美西線旺季附加費順利開徵,15 日起美西線旺季附加費每 TEU 再加收約 150 美元,美東線依客戶合約價也還有每 TEU 50-100 美元不等的漲價空間,等於這二波漲價,推升美國線運價平均有 2-5 成左右的漲幅。

海運業者甚至透露,9 月旺季不排除再漲一波。

而散裝業者受惠中國買家趕在政府於冬季限產前搶裝載原物料,不僅鐵礦砂價格近期飆漲,主要運送鐵礦砂和煤炭的海岬型船舶運價也跟著衝高,海岬型指數近期突破 2500 點,創 5 個月來新高,推升 BDI 指數突破 1200 點也來到 5 個月高點。

《鉅亨觀點》

壓艙水系統公約原本 9 月上路,市場上必須有不少老舊船舶將因此被淘汰,然而確定可有延緩 2 年期限,整體航運市場供過於求的結構仍有待時間消化;除了供給過剩狀況尚未完全扭轉,由於各業者看待後市的態度不一,布局的市場和主力業務也略有差異,因此法人在給予評價時本益比不見得相同,投資人應特別留意。

- 安全可靠的多資產平台!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇