【富蘭克林華美投信】富蘭克林華美退休傘型基金獲同意募集,9 月11日正式開募

鉅亨台北資料中心 2017-08-10 14:59

◆ 首創類年金設計、專為國人退休準備、提供不同年期選擇

公教年金改革方案確定於明年 7 月實施,接下來的勞保年改方案也將進入審議,一連串的改革突顯了退休準備的重要性與迫切性,國內首檔以退休準備為產品設計,並依此規劃、操作的富蘭克林華美退休傘型基金 - 目標 2027 組合基金、目標 2037 組合基金、目標 2047 組合基金等三檔子基金昨已獲金管會同意募集,三檔子基金均由中國信託銀行保管,並將於 9 月 11 日展開募集。

◆ 10、20、30 年期三檔子基金,滿足各年齡層退休準備需求

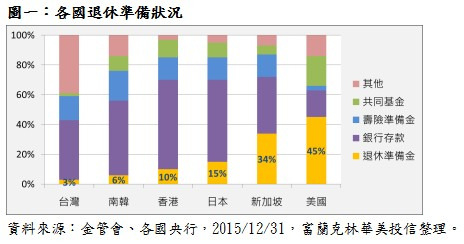

退休準備動輒十年以上,需要累積的資金龐大,向來是金融機構服務客戶的重要課題,但台灣民眾退休準備明顯不足 (圖一),探究原因,仍在於多數人對投資理財沒有概念,更不知如何選擇及配置,此外,相較於一般重視短期報酬與市場表現的投資行為,退休屬於財務準備,並不適合追逐熱錢跑。

富蘭克林華美投信表示,現有的基金產品雖能滿足部分財務需求,但無法隨著人生階段不同、風險承擔變化及臨近退休時間,主動調降風險以符合退休後的財務目標。富蘭克林華美退休傘型基金以大數據分析、隨時間調控風險、類年金設計等三大主軸,提供 10、20、30 年期三檔子基金,透過精算整體資產組合的風險水準,基金經理人主動隨目標日期接近、調降風險資產的比重,滿足各年齡層退休準備需求。

◆ 首創類年金機制,到期一次或按月買回

根據全球經驗,參加勞工自主投資方案的民眾,有八成以上不知道如何選擇投資方案,更不會隨年齡增長調整資產配置,為了解決這個問題,現今退休金制度較完善的國家如美國、香港、英國等國都將 "目標日期基金(Target date Fund)" 做為預設基金選項,即便去年市場震盪較大,目標日期基金規模仍成長了 16%(圖二)。

富蘭克林華美投信表示,完善的退休準備除了專注於退休前的操作管理,還要考量到退休後的現金需求,有了足夠的資金,如何領的聰明更是維持退休生活品質的關鍵。為此,富蘭克林華美退休傘型基金首創類年金的設計概念,三檔子基金在達到目標日期後啟動十年自動買回機制,依個人退休後的資金需求給予現金流量,可為數年後的退休生活金、子女教育金及其他對於未來有特定財務需求者提供不同的長期理財規劃。

◆ 以「通過」取代「到期」,資產配置考量目標日期後十年

有別於傳統目標日期基金,是以股債部位或股票子基金的比重做調整,富蘭克林華美退休傘型基金為「通過型」的目標日期基金,強調整體資產配置的「風險的變化與調控」必須持續涵蓋到退休以後,而不僅僅只是到達退休日期。尤其過去股、債向來被視為反向資產,但 QE 後兩者齊漲齊跌的機率已大幅提高至 48%,股票配置的比重已不能完全反映基金的實際風險水準。

台灣過去也曾引進目標日期基金,但當時社會對退休問題與長期投資的觀念不夠,仍把它視為一般股票型或平衡型基金短線進出,產品機制難以發揮。如今隨著退休問題日益急迫,富蘭克林華美投信重新打造進化版的目標日期基金,一次推出富蘭克林華美退休傘型基金之目標 2027 組合基金、目標 2037 組合基金、目標 2047 組合基金三檔子基金,讓不同退休日期的民眾都有適合的產品。

富蘭克林華美投信表示,綜觀我國及各國退休金制度改革,多繳、少領、晚退已是全球趨勢,不論何種職業身份、不論年齡,退休金靠自己不再是口號,而是立即行動!

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。投資人申購前應詳閱本基金之公開說明書。本基金以新臺幣及美元計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。本基金之三檔子基金達目標日期起至存續期間屆滿,受益人授權經理公司於定期買回日,依信託契約之約定,計算定期買回價金,並辦理定期買回。除定期買回日外,受益人得依需要隨時自行辦理買回申請。

- 租金續創高峰!搶佔布里斯本房市線上說明會

- 掌握全球財經資訊點我下載APP

上一篇

下一篇