【MORNINGSTAR】全球經濟成長此消彼長的轉變-下半年的全球經濟還需要其他更多條件刺激成長

鉅亨台北資料中心 2017-08-08 16:44

作者:Robert Johnson

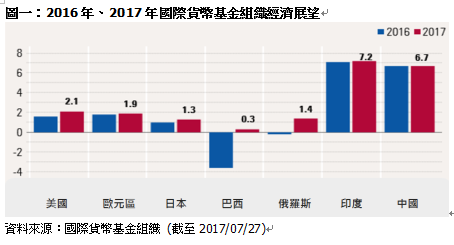

國際貨幣基金組織 7 月份經濟展望報告與晨星美國經濟研究董事 Robert Johnson 的看法相近,下調美國今年經濟成長率至 2.1%,並上調歐洲經濟成長率至 1.9%,中國經濟成長預期則上調至 6.7%。整體上,今年全球經濟成長率預估值則維持在 3.5%,優於 2016 年預估的 3.2%,明年經濟預估將成長 3.6%。促使國際貨幣基金組織上調今年經濟表現預估值的原因在於,今年上半年經濟表現較佳、貿易數據改善與商品價格上揚的影響;而較高的商品價格可望刺激俄羅斯、巴西等新興市場的經濟表現。Johnson 再次解釋,美國相對較溫和的經濟表現,並非由於其經濟成長力道放緩,而是肇因於人口結構與勞動力短缺,持續壓抑成長率,並以房地產市場的反應最為明顯。勞動力短缺與缺乏地點佳的土地,都是造成美國營建活動疲弱的因素。

在全球經歷規模性的經濟衰退之後,各國無不努力讓經濟成長表現回歸長期平均。惟低人口成長、人口老化衍生出來的人口結構問題,似乎不只壓抑美國蒙受其害,全球多國也出現同樣的難題。若以 10 年平均來看,自戰後嬰兒潮世代陸續在 60 年代、70 年代成年之後,人口成長趨勢即出現下行走勢。全球經濟在 90 年代末期減速,並在 21 世紀初,受惠於中國政府政策所帶來的加速成長表現。中國不只是成長快速,其經濟規模佔全球經濟規模的比重亦相對擴大,而其對原物料的大規模需求,也刺激其他新興市場國家的表現。然而,隨著中國經濟成長減速,對原物料商品的倚賴度隨之降低,全球經濟活動表現亦於 2011 年呈現疲軟的狀況。

國際貨幣基金組織於今年 4 月份發佈的全球經濟展望報告中,在下調美國經濟成長預測之時,即上調歐洲、日本與中國的經濟成長預測。而今年上半年世界各區域市場的經濟成長趨勢反映,美國之外的經濟體表現,皆優於該組織所預期。同時,大多數已開發經濟體已順利完成重要大選,大幅降低國際貨幣基金組織之前的憂慮;然而,該組織提到,美國新政策是否能落實,還是會有新一輪的刺激計劃則是目前其最大的隱憂。

若與國際貨幣基金組織去年 7 月的預測相比較,該組織顯著改變對不同區域經濟表現的預估值。平心而論,去年 7 月的經濟展望報告是在英國脫歐公投之後所發佈的。當時,該組織大幅下調歐洲及其貿易夥伴的經濟成長表現,且是在希拉蕊可望當選的氛圍中,上調美國經濟成長率。隨著世界經濟表現漸有起色 (美國除外)、OPEC 成員國家減產,商品價格也隨之改善,以商品出口為導向的新興市場經濟體之成長率亦出現改善 (下圖一)。

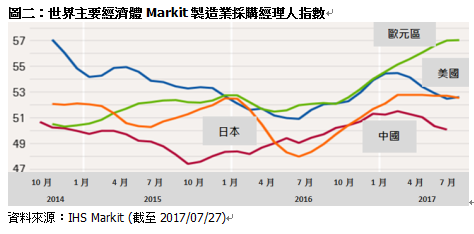

不只是國際貨幣基金組織報告反映全球經濟改善、經濟成長出現區域性的轉變;7 月份 Markit 製造業採購經理人指數也出現類似的趨勢。在世界主要經濟體製造業 PMI 於去年 7 月觸底之後 (下圖二),製造業 PMI 走勢顯示,歐洲經濟改善幅度最大、美國經濟成長速度則已不如歐洲;最新公佈的財新中國 7 月份製造業採購經理人指數則反映中國保持擴張。

總結來說,美國 7 月份 IHS Markit 製造業 PMI 終值終於來到近 4 個月的高點 53.3,歐元區同期的製造業 PMI 終值卻略為走軟,日本同期的製造業 PMI 終值則來到自去年 11 月以來的低點 52.1,而市場普遍期待中國與其他經濟成長力道能再增強 (中國 7 月份官方製造業 PMI 較上月下降且不如預期);換言之,世界製造業成長力道依舊不足。Johnson 指出,今年初始,市場普遍期望製造業能對經濟表現有積極幫助,然目前看來,下半年的全球經濟還需要其他更多條件刺激成長。

(本文由晨星美國撰寫,晨星台灣編譯)

◇©2016 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇