交易員的困惑:為何Fed升息「LIBOR-OIS利差」卻刷新低?

鉅亨網編譯許光吟 綜合外電 2017-05-16 18:39

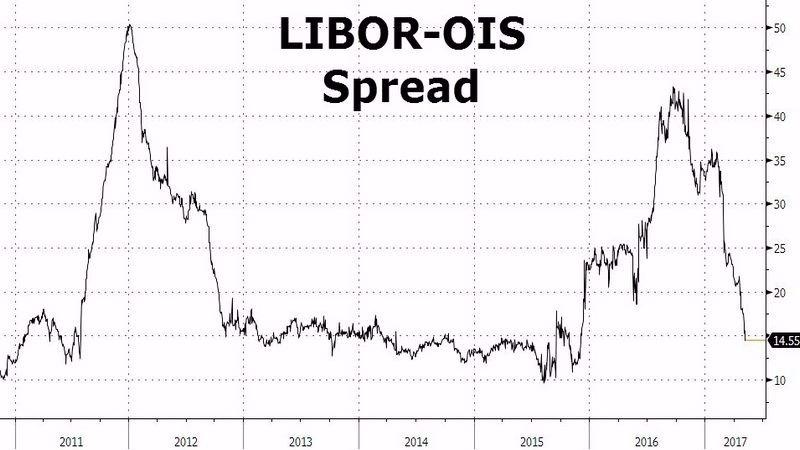

《Zerohedge》報導,近幾週市場出現了一個異常現象,廣泛地令許多交易員感到困擾,就是衡量市場「貨幣流動性」的 LIBOR 與隔夜利率互換 (OIS) 之利差,竟自 2016 年底 Fed 升息之後,卻快速走低。

隔夜利率互換 (OIS) 指的是一段時間的固定利率與由交易商造市而得的隔夜拆款利率,而在 2008 之前,市場廣泛使用 LIBOR 作為無風險利率的參考指標,但在 2008 年金融海嘯爆發當時,美國銀行業根本不敢拆款給同業,是故當時造成 LIBOR 大幅狂飆。

在 2008 年金融危機之後,市場為了找尋更接近無風險的市場利率,故紛紛靠向了 OIS 利率,因為 OIS 交易並不涉及本金,故交易對手方之風險與 LIBOR 相比,就相對較小,如目前美國銀行業在處理含有抵押品的交易上,就廣泛採用 OIS 利率作為無風險利率。

而因市場以 OIS 作為無風險利率之基準指標,是故 OIS 即可視為一折現利率,若進一步透過 LIBOR 與 OIS 間的利差,就能夠更完善地衡量出當前市場流動性的鬆緊程度。

如置頂圖所示,但現在令市場交易員困惑的是,目前美國聯準會 (Fed) 仍正在執行升息循環,可是 Fed 自 2016 年十二月二度出手升息之後,甚至 2017 年三月份 Fed 還三度升息,但 LIBOR 與 OIS 之間利差卻不升反降,顯示當前市場流動性還比 Fed 加速升息之前更為寬鬆。

市場經濟學家分析,Fed 執行升息循環是為要達到緊縮市場之目的,但效果卻是大相逕庭,Fed 似乎已開始失去掌控市場之能力,而造成當前 LIBOR-OIS 利差下滑的主因,就是因為全球央行僅有 Fed 在緊縮,歐洲央行 (ECB)、日本央行 (BOJ) 仍在大力寬鬆。

《彭博社》報導,美商高盛證券 (Goldman Sachs) 首席經濟學家 Jan Hatzius 曾在上週一份研究報告中分析,Fed 並不盡然對市場完然失去掌控能力,Fed 仍可向市場要回主導權,但倘若 Fed 要確切地向市場傳達「緊縮政策」之預期與獲得實質果效,那麼 Fed 可能必須調整升息腳步、加速升息。

- 連續16個月上漲!布里斯本房產線上說明會

- 掌握全球財經資訊點我下載APP

上一篇

下一篇