MORNINGSTAR基金市場週評(截至03月17日)

鉅亨台北資料中心 2017-03-21 16:01

上週,雖然聯準會升息一碼,但由於其可能採緩步升息,有利美國三大指數收紅結束;歐洲則另外受到荷蘭大選右翼挫敗與能源價格上揚的影響,亦以上揚坐收。亞洲方面,除了聯準會採漸進式升息有助亞股表現之外,分別受到各國國內選舉、央行政策等因素影響,多以上揚結束。上週,整體台灣核備銷售的股票型基金美元報酬率為 2.34%,債券型基金美元報酬率為 1.12%。

◆美洲

美國聯準會上週利率決策會議決議升息一碼,利率水平升至 0.75%-1% 之間,符合市場預期,然聯準會卻釋出將緩步升息的訊息,不利美元指數表現。上週公佈的經濟數據中,初請失業救濟金人數持續低於 30 萬人,且 2 月份 CPI 與 PPI 分別年增 2.7%、2.2%,為近 5 年最大增幅,反映通膨持續升溫,2 月份新屋開工增加 3%,並來到近 4 個月高點,同月份製造業產值月增 0.5%,連續 6 個月上升。經濟諮商局公佈 2 月份領先指標表現優於預期,並來到近 10 年來的高點,反映美國經濟持續改善,亦反映 GDP 將保持溫和成長。3 月份密西根大學消費者信心指數初值升至 97.6,反映消費者信心對經濟前景保持樂觀。惟營建許可減少 6.2%,2 月份零售銷售月增 0.1%,增速創近半年新低。聯準會雖宣佈升息一碼,然鑒於其接下來升息步伐較市場預期保守,有助美國三大主要股市指數以上揚結束,漲幅在 0.06%-0.67% 之間;羅素 2000 指數則上漲 1.92%。美國股票型基金組別美元報酬率則介於 0.14%-2.13% 之間。

◆歐洲

歐盟統計局公佈去年第四季就業人數季增 0.3%,年增 1.1%;今年 1 月歐元區經季調後的工業生產月增 0.9%,年增 0.6%;2 月份通膨月增 2%,符合預期。德國 2 月 CPI 年增 2.2%,符合預期,同月份德國 ZEW 調查結果優於預期。經濟數據繼續反映歐元區經濟擴張、聯準會符合預期升息一碼、此次荷蘭大選結果民粹風潮受到壓抑,加上能源價格上揚的加持,有助泛歐 600 指數於上週上揚 0.98%。聯準會鴿派升息腳步、荷蘭國會大選極右派受挫,有助歐元升值 0.8%,並推升歐洲股票型基金組別美元報酬率至 1.35%-2.42% 之間;歐元區單一國家基金組別美元報酬率則介於 1.52%-3.56% 之間。

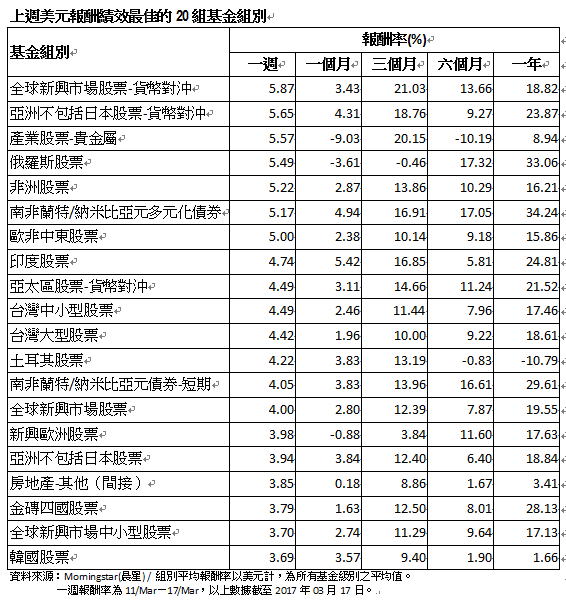

俄羅斯 2 月份通膨下降至 0.1%,且其經濟部長認為俄羅斯兌美元仍屬強勢,提高俄羅斯央行將宣佈降息的預期心理。此外,俄羅斯能源部長於上週表示,該國原油產出將每日減少 300,000 桶直到 4 月底為止,其後將維持相同產能直到今年 6 月底、美國原油庫存出人意外的下降、OPEC 成員國釋出可能延長減產施行期等訊息,皆有利支撐布蘭特原油價格,於上週上揚 0.58%。聯準會漸進式升息、俄羅斯央行可能降息、國際能源價格有所支撐的影響,俄羅斯 RTS 指數於上週上漲 5.3%,俄羅斯股票型基金組別美元報酬率為 5.49%。

◆亞洲

2017 年 1-2 月份,全國固定資產投資年增 8.9%,優於預期,且具製造業投資增速小幅回升、基礎設施投資增長明顯加快、房地產開發投資增速提高,同時民間投資增速回升幅度較大。而同期間民間固定資產投資年增 6.7%,增速加快且優於預期。聯準會符合預期升息、中美領袖將正式會面,有助市場信心,惟受人行上調公開市場逆回購操作及中期借貸便利操作利率,人行逐步收緊流動性,導致銀行間資金成本上揚,促使陸股表現收斂,中國上證 A 股上揚 0.77%;中國股票 - A 股基金組別美元報酬率為 0.68%。

印度上週結束地方選舉,由現任總理莫迪所屬的人民黨勝出,有利提高市場對莫迪政策得以持續,與他可望於 2019 年繼續連任的預期心理,加上企業獲利改善的消息影響,印度 Sensex 指數於上週上漲 2.43%,印度股票型基金組別美元報酬率為 4.74%。

1 月民間核心機械訂單年增率下滑 8.2%,低於預期,亦不如前期。日本央行於上週表示,日本經濟將為溫和擴張趨勢,且在國際經濟逐漸復甦的環境中,日本出口可望溫和增加。另預期該國通膨年增率將逐漸回升至 0%,並進一步上升。而該行為促使扣除掉生鮮蔬果的通膨年增率回升至 2% 水平,現行貨幣量化寬鬆規模與管控殖利率曲線的舉措將持續不斷,故於上週決議貨幣政策維持不變。日圓兌美元升值、外資從日股轉出,不利日股表現,日經 225 指數於上週下跌 0.42%;日圓升值 2.03%,推升日本大型股票型基金組別美元報酬率至 1.48%;行對沖策略的日本股票 - 貨幣對沖基金組別美元報酬率亦上升至負 0.08%。

南非上週公佈 1 月份的製造業生產為年增 0.8%,百貨零售銷售則為年減 2.3%,均不如市場預期。僅管經濟數據反映該國經濟成長動能放緩,然受惠於聯準會鴿派的升息腳步、商品價格回升,南非 JSE 指數於上週上漲 2.5%,加上南非蘭特幣兌美元升值 3.47%,有助以南非市場為主的非洲股票型基金組別表現,大幅推升該組別美元報酬率至 5.22%。

◇產業股票型基金組別表現

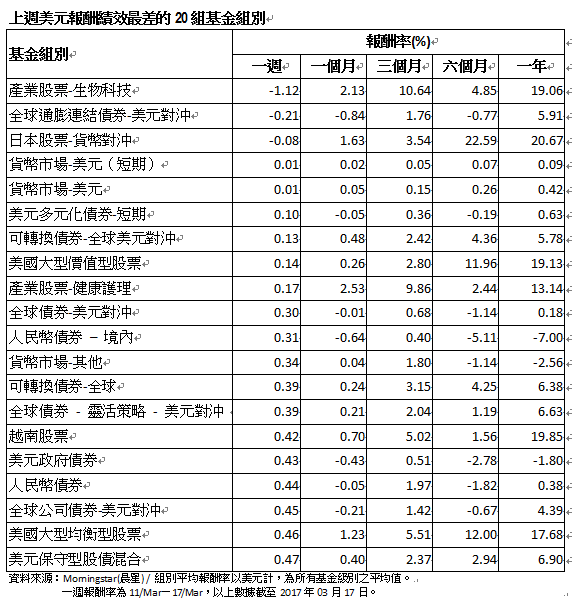

受到聯準會暗示將採循序漸進的升息步伐,以至於聯準會上週決議升息一碼,未對貴金屬價格產生負面影響,產業股票 - 貴金屬基金組別美元報酬率為 5.57%,為上週表現最佳的產業股票型基金組別。美國國會預算辦公室評估,共和黨醫改提案將導致未參保人數增加,且川普提議刪減美國國立衛生研究院資金,加上阿斯利康製藥 (AstraZeneca) 研發用以降低高鉀濃度的藥品再次受到美國 FDA 質疑等消息,皆未能有助生技類股於上週的表現,那斯達克生技指數於上週下跌 1.9%,產業股票 - 生物科技基金組別美元報酬率為負 1.12%,為上週表現最差的基金組別。

◇債券型基金組別表現

美國聯準會在 3 月利率決策會議升息一碼,今年目標升息次數仍維持 3 次不變,長期利率目標僅上調至 3%,市場因此認為聯準會仍傾向緩步升息,促使美國 10 年期公債殖利率波動向下;另方面,民粹風潮在荷蘭大選中受挫,右翼未能勝出,促使德國 10 年期公債殖利率於上週逐步下降。美歐通膨持續回溫,與緩步升息訊號的交錯影響,彭博巴克萊全球通膨連結指數上週報酬率為 0.59%,通膨連結債券型基金組別表現,則較其他債券型基金組別不佳;另受到美元指數走軟的拖累,進行美元對沖策略的全球通膨連結債券 - 美元對沖基金組別美元報酬率為負 0.21%,為上週表現最差的債券型基金組別;其餘通膨連結債券型基金組別美元報酬率則被推升至 0.62%-2.02% 之間。

公司債方面,聯準會升息有助擴大公司債利差,然由於公司債新發行量不高,不利其整體市場表現。公司債與政府公債持續表現交錯,以至於同時佈局於公司債與政府公債的多元化債券型基金組別表現不一。由於聯準會緩步升息、能源與工業物料價格回升,有利商品出口導向的新興市場貨幣表現,南非蘭特幣兌美元於上週大幅升值 3.47%,並推升南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率至 5.17%,為上週表現最佳的債券型基金組別;其餘多元化債券型基金組別美元報酬率介於 0.1%-1.68% 之間。

僅管資金持續流出高收益債,無助高收益債市表現,然能源價格回升、聯準會採逐步升息、高收益債違約率可望下降的預期心理,有利支撐美林全球高收益債券指數報酬率仍有 0.37%;上週英國央行利率會議雖維持利率不變,然其會議記錄顯示該行可望採升息舉措以因應通膨走升的環境,致使英鎊升值 1.69%,更推升全球高收益債券 - 英鎊對沖基金組別美元報酬率至 1.92%,其餘高收益債券型基金組別美元報酬率介於 0.52%-1.86% 之間。聯準會漸進式升息腳步、能源與工業物料商品價格回升,有助新興市場債表現,摩根全球新興市場債券指數報酬為 0.79%。惟受惠於美元指數走軟,全球新興市場債券 - 本地貨幣基金組別美元報酬率上升至 2.61%;其餘新興市場債券型基金組別美元報酬率在 0.79%-1.57% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇