新興債擁「雙高」優勢 吸金力強,後市續看多 短線回檔可適時布局

鉅亨台北資料中心 2017-03-20 14:26

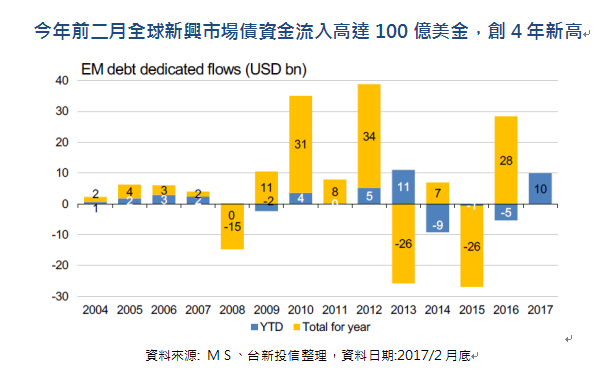

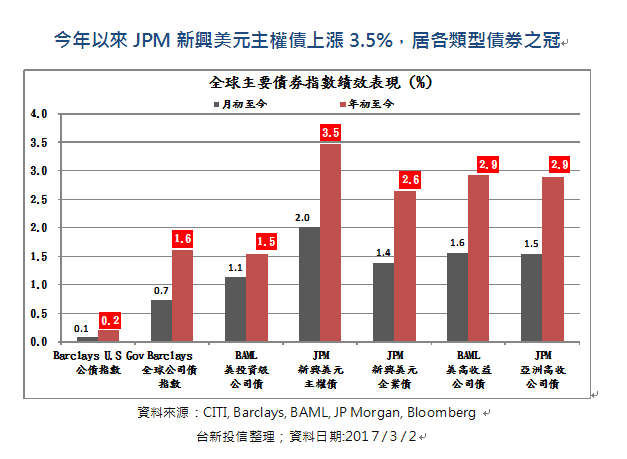

新興債今年以來吸金力驚人,前二月全球新興市場債資金流入高達 100 億美金,不僅創近 4 年新高,也創近 14 年次高紀錄,激勵 JPM 新興美元主權債今年以來上漲 3.5%,居各類型債券之冠。展望新興債後市,台新新興市場債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人尹晟龢表示,BNP 預估 2017 年新興市場經濟成長率可達 4.6%,明顯優於成熟國家經濟成長率 1.7%,且新興債目前殖利率高達 5.3~5.5%,在高經濟成長率及高殖利率「雙高」優勢下,後市持續看好,建議短線遇回檔,投資人可適時布局。

尹晟龢指出,受惠於總體經濟數據好轉,以及相對於已開發國家偏高的實質利率,全球資金仍持續湧入新興市場,根據國際金融協會 (IIF) 統計,2 月份外資淨流入新興市場資金規模達 171 億美元,為去年 6 月以來新高。儘管面對川普保護主義政策、Fed 將升息、美元指數 2 月大升 1.59% 等威脅,新興市場股債市仍持續走強,JPM 新興美元主權債 2 月仍逆勢上漲 2%、JPM 新興美元企業債逆勢上漲約 1.4%。

尹晟龢表示,新興債後市需留意的變數主要為川普新政的不確定性,若政策往減稅與增加基礎建設方面推行,則是對市場利多;若政策往增加關稅、邊境稅、惡化美國外交關係方向進行,則將使新興債震盪加大。不過,新興債在出口成長率與資本財成長率持續回升的堅實基本面支撐,以及高殖利率做後盾下,後市仍有表現空間,回檔提供良好加碼時機。

尹晟龢指出,新興市場主要大國如中國、印度、巴西、印尼、俄羅斯政經情勢亮點多,將有利資金回流新興市場。以中國而言,人民幣經歷 2016 年的大幅貶值後,中國政府與人行已加強資本管制,效果也十分顯著,預期人民幣短期要再貶值的空間有限,另外,今年的 19 次全國代表大會,有望擴大財政政策,推升經濟成長。俄羅斯 2017 年將正式走出烏俄戰爭與油價崩跌後的經濟衰退時期,預期經濟將增長 1%,且 2017 年仍有 200bps 的降息空間。

【台新投信 獨立經營管理】

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或簡式公開說明書) 及風險預告書。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險應詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。基金投資地區涉及新興市場之部分,部份國家或地區可能因證券市場尚屬初期發展階段,其波動性與風險程度可能較高或有較大匯率波動、投資於資本市場較小的國家之風險、不穩定價格和外國投資限制等,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響。債券型基金之風險包括利率風險、債券交易市場流動性不足之風險及投資公司債之風險;本基金如遇受益人同時大量贖回時,或有延遲給付贖回價款之可能。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合欲尋求投資固定收益之潛在收益且能承受較高風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金投資涵蓋美國 Rule144A 債券,該債券屬私募性質,可能牽涉流動性不足,財務訊息揭露不完整或因價格不透明而導致波動性較大之風險。配息型受益權單位雖每月進行收益分配評價,但不保證配息比率,基金配息金額會因投資組合有所變化。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。本基金進行配息前未先扣除應負擔之相關費用,且基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於公司網站,投資人可於基金公開說明書或本公司網站查閱。投資人於申購時應謹慎考量。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇