印度近新高 是低估還是泡沫?

鉅亨網新聞中心 2017-03-16 12:04

在經歷連假後,印度各地銀行上午正式開張,印度政府先前因廢除大鈔導致鈔票供給不足,而限制提款金額的命令,正式在今天廢除。根據官方數據,法定貨幣供給量已經達到 1580 億美元,多數發行的是 500 盧比和 2000 盧比新鈔。

因此,銀行業者和專家都認為,印度政府解除現金提領限制後,不會再度出現去年廢大鈔政策之後的現金荒問題。

新聞來源: 中央社 2017-03-14

我們於 3 月 2 日的文章中,就指出印度貨幣供給正恢復正常,廢鈔令所帶來的負面衝擊逐步消退,印度經濟成長及股市都可望受惠。如今印度政府正式宣佈廢除提款金額限制的命令,等同宣告印度貨幣供給量已經足以滿足市場所需,印度股市可望一舉突破歷史高點。

1. 領先指標向上,印度經濟動能十足

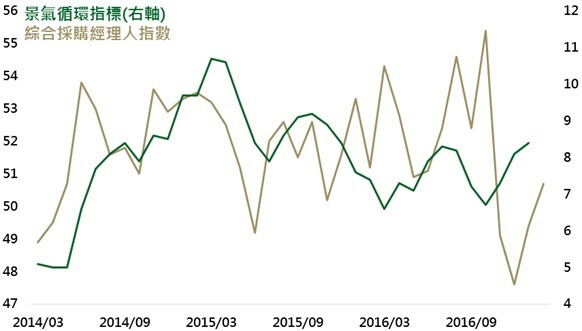

綜合 PMI 上行,景氣循環指標跟上

印度 1 月製造業採購經理人指數從 49.6 升高至 50.4,回到榮枯分水嶺之上,而最新公佈的 1 月工業生產年增率也再次驗證製造業的改善,由 - 0.1% 回升至 2.7%。製造業率先轉佳後,印度服務業同樣也開始回溫,服務業與綜合採購經理人指數雙雙於 2 月回到榮枯分水嶺之上,預料整體的景氣循環指標也將跟隨走高。鉅亨網投顧認為提款金額限制的廢除,將透過信心面及資金面,來強化未來經濟成長動能。

2. 景氣加溫,印度股市有甜頭

景氣循環指標上升時,印度股市表現

景氣循環指標走高,除了代表印度經濟成長率將回升外,也暗示印度股市將繼續上漲。從上表可看出,當景氣循環指標處於上升週期時,印度股市往往表現優異,過去景氣循環指標上升週期長度平均為 19 個月,指標平均增加 9 點,期間股市平均上漲 50.2%。從 2016 年 10 月以來,本輪上升週期只經過 5 個月,股市僅上漲 5.5%,考慮到未來經濟繼續復甦機率仍高,印度股市後勢大有可為。

3. 美國升息不用怕,印度股市繼續漲

美國升息期間,印度股市表現佳

印度股市除了國內經濟基本面的支撐外,美國升息可能也有利於印度股市。從 1994 年以來的 3 輪升息循環中,印度股市平均上漲 81.4%,遠優於整體新興市場及已開發國家股市的 53.2% 及 21.9%。加上美國目前升息速度慢於過去升息時期 (平均每個月調升 0.03%),對新興市場帶來的衝擊較小,市場擔心的資金撤離潮也沒有出現的跡象,印度股市可望複製過去升息時的好表現。

鉅亨投資策略

基金操作上,建議如下:

挑戰新高,分批買進印度基金

由於經濟數據的轉佳,印度股市突破歷史高點的機率濃厚,已進場投資人可繼續加碼印度基金,而還在觀望的投資人,可分批佈局印度股票型基金,以享受高經濟成長率帶來的好處。

鉅亨精選基金

延伸閱讀

>> 利空消退 印度股市向前衝

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇