雙高資產 不怕股市貴鬆鬆

鉅亨網新聞中心 2017-03-09 10:03

Jeffrey Gundlach 表示,「他們 (Fed) 可能開始走回『老路』,開始更循序地升息,而如果我們真的走向歷史上曾發生的『老路』 ── 也就是發生在金融危機以前 ── 聯準會進入循序升息模式,持續升息直到一些事情發生... ...」

「而『一些事情發生』的定義,就是經濟衰退的開端,通常以一個平整或反向的殖利率曲線為『前導』。很明顯地,殖利率曲線從去年 7 月以來就趨於平整,大選之後也是,但距離反向走勢還非常遙遠。」

新聞來源: 鉅亨網 2017-03-08

從川普當選美國總統以來,市場已經將所有好消息隱含進股價中,道瓊工業指數也因此創下連 12 漲的紀錄,但在醫療改革法案落地前,稅改及增加基礎建設支出等法案都難以進入議程,加上聯準會可能回到以往的升息模式中,投資人不該輕忽可能到來的修正,轉換標的與投資邏輯正是時候。

1. 各指標顯示,美股已偏貴

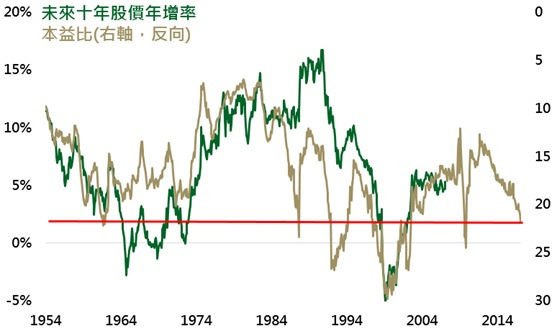

美股本益比與未來十年股價年增率走勢

無論從本益比、股價淨值比或股價營收比來看 (目前數值分別為 21.8、3.1 及 2.1 倍,歷史平均分別為 16.5、2.8 及 1.4 倍),其中股價營收比更是比歷史平均高出 1.7 個標準差,顯示美股確實偏貴。從上圖可看出,美股未來 10 年平均年增率與目前本益比息息相關,而目前將近 22 倍的本益比,暗示未來 10 年美股平均年報酬僅 2%,在股市估值不再便宜的當下,鉅亨網投顧建議投資人重新檢視一般股票型基金的配置比例。

2. 高股息股票力壓正常股票

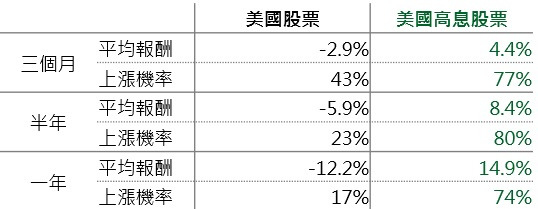

儘管未來整體美股表現可能平平,但其中部份類股卻可能異軍突起。從標普美國高息股票指數編纂以來,當美股本益比高於 21.3 倍時 (歷史平均加上標準差),未來 3、6 及 12 個月,整體美股確實表現不佳,分別下跌 2.9%、5.9% 及 12.2%;但偏向防禦類型的美國高息股票則表現優異,3、6 及 12 個月後平均上漲 4.4%、8.4% 及 14.9%,上漲機率也都介於 70% 至 80% 之間,遠高於整體美股的 10% 至 40%。在整體股市估值較高時,投資人可考慮以高配息股票取代一般股票。

本益比較高時,美股變化

3. 利差持續收斂,高收債前景不差

估值高的問題不只發生在股市,債券市場也面臨一樣的問題,目前美國高收益債券及新興市場債與美國公債間利差分別為 408 及 52 個基點 (歷史平均分別為 585 及 67 個基點),離歷史最低點僅分別剩下 125 及 38 個基點的空間。從美國高收益債券指數編纂以來,當美國高收益債券與美國公債間利差小於 400 個基點時,美國投資級債券及美國高收益債券仍有不錯表現,未來 12 個月平均上漲 8.1% 及 8.8%,上漲機率分別為 100% 及 90%,相較於高估值對股市的負面影響,美國債市前景仍佳。

利差 400 點以下時,美國各類債券表現

鉅亨投資策略

基金操作上,建議如下:

股市選高息,債市選高收

考量到目前股市的過份樂觀情緒及高估值,投資人可調降一般美股基金部位,並轉往以高股息股票為主的基金,以降低未來波動風險。而債券雖然看似較不怕高估值,但聯準會升息步伐恐加快並扭轉近 30 年美國公債殖利率的下降趨勢,仍建議投資人以美國高收益債券為債券資產中的配置重心。

鉅亨精選基金

>> 安聯收益成長基金 - AM 穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

>> 鋒裕基金 - 美國高息 A2(美元)(本基金主要係投資於非投資等級之高風險債券,且經配息後基金之費用可能自本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損)

延伸閱讀

>> 為什麼高收債仍有甜頭?

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

境外基金投資大陸地區證券市場以掛牌上市有價證券為限,基金投資總金額不得超過該基金淨資產價值 10%(各基金實際可投資大陸地區之限額應視個別基金信託契約之規範);境內基金則依各基金實際可投資大陸地區之限額,應視個別基金信託契約之規範。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30

- 租金續創高峰!搶佔布里斯本房市線上說明會

- 掌握全球財經資訊點我下載APP

上一篇

下一篇