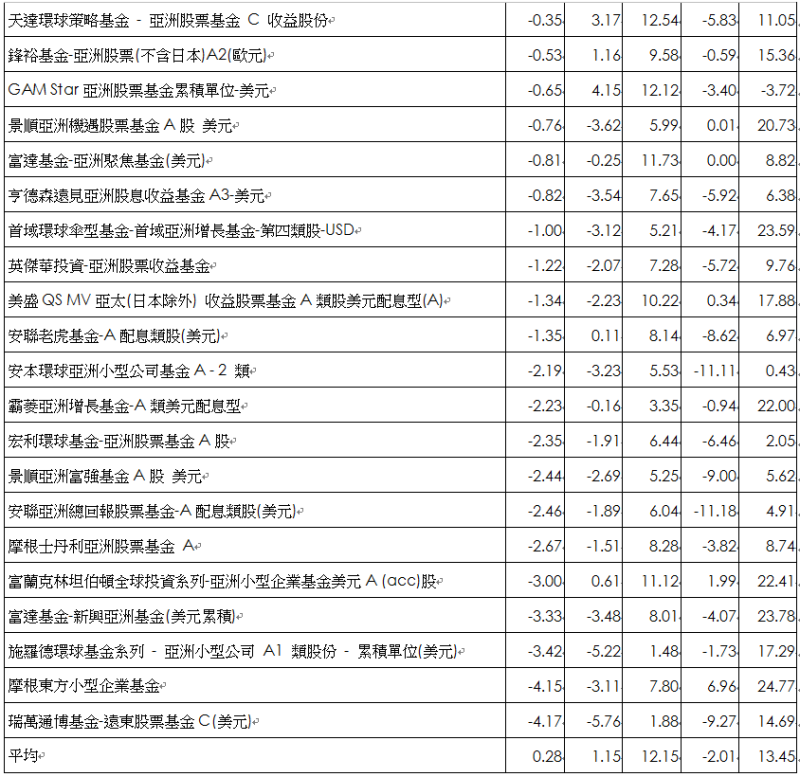

先機觀點:市場波動增 亞股表現強勢成避風港

鉅亨台北資料中心 2017-02-17 10:01

美國升息腳步為 2016 年全球市場關注的投資主軸,2017 年關注風向轉為川普效應,美國總統川普上任以來不斷簽署諸多行政命令,導致投資市場波動度上升,亞洲股票市場相對成為投資人避風港,今年以來 MSC 亞太不含日本指數及新興亞洲指數分別強漲 7.61% 及 9.79%。先機亞太股票基金經理人關睿博 (Josh Crabb) 指出,相較於成熟市場來說,亞股目前為投資人較佳的投資選項。

關睿博指出,目前市場呈現偏態 (Skew) 註 1,且美國市場用波動指數 (VIX) 衡量出的波動度接近歷史新低,顯示投資人過度樂觀,需慎防極端事件導致大盤反轉的風險,因此觀察到投資人目前對於尾端風險 (Tail Risk) 做了相當程度的避險措施。

關睿博認為,相對於已開發國家來說,亞洲市場目前為投資人較佳的選擇。目前 MSCI 亞太不含日本指數股價淨值比為 1.6 倍,而標普 500 指數股價淨值比為 3.0 倍,從亞股估值來看,目前提供很好的進場機會。

另外關睿分析,目前中國 10 年期公債殖利率已升至 3.5% 左右,殖利率曲線越趨陡峭,顯示中國經濟硬著陸的疑慮基本上已不復存在,中國整體經濟表現越來越好。2017 年中國政府政策將以金融穩定性為主軸,加以控管金融風險。保險業則將因殖利率曲線變陡峭、利差上升而受惠,預期未來表現將更好。

而投資人對於近期中國外匯存底降至低於 3 兆美元大關的疑慮,關睿博認為,3 兆美元大關只是一個心理層面的關口,而且即便中國外匯存底有所下降,對於中國整體運用外匯來說仍然足夠,並不會影響到中國對外支付的情況,此心理層面最多只會升高短期人民幣貶值的壓力。此外數據顯示中國 1 月份外匯存底下降的幅度為 7 個月以來最小且遠不及 12 月份時下降的 410 億美元,顯示中國防堵資金外流的策略成效良好。

關睿博也指出,新興亞洲中邊境國家-越南及斯里蘭卡將是另一投資焦點。關睿博分析越南因有低廉生產的競爭優勢,且為重要工業樞紐,再加上近年來國外直接投資比重上升,因此評估越南在未來幾年都將存在良好投資機會。而雖然川普上任後即簽署行政命令以廢除跨太平洋夥伴貿易協定 (TPP),但斯里蘭卡的經濟活動則較不受 TPP 影響。總而言之仍為邊境市場中具一定的吸引力的投資標的。

註 1:偏態用來描述目前市場分佈狀態偏離平均數,並非常態分佈。

資料來源: Morningstar, 2017/01/31,新台幣計價。過去之績效不代表未來績效之保證。

◇富盛證券投顧為先機環球系列基金台灣總代理【富盛證券投顧獨立經營管理】本資料僅供參考,請勿將本資料視為買賣基金或其他任何投資之建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。但如有任何錯誤,本公司及員工將不負任何法律責任。另,本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。本基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。依中華民國相關法令及金管會規定,基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值之百分之十,故本基金非完全投資在大陸地區有價證券。另投資人需留意中國市場特定政治、經濟與市場等投資風險。投資人應注意本基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站或境外基金資訊觀測站下載或查詢。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇