〈所得稅改〉兩稅合一有3大爭議 股利所得課稅改革訂3大方向

鉅亨網記者陳慧菱 台北 2017-01-20 20:23

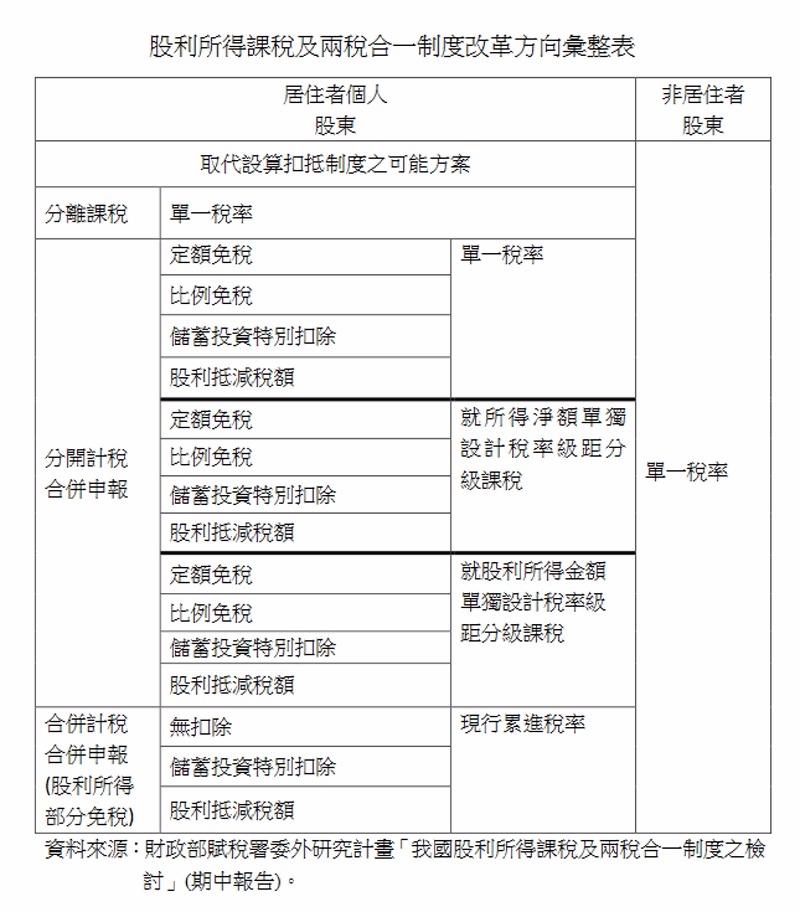

為解決股利所得內外資稅負差異引發的資本市場稅制爭議,財政部今 (20) 日針對期中報告進行審查,由於現行兩稅合一有 3 大爭議,因此內外資股利所得課稅改革將朝向 3 大方向,包括「分離課稅」、「不同稅率分開計稅、合併申報」及「部分免稅」,但稅率未定。

財政部表示,除了股利所得內外資稅負差異,並鑑於該議題涉兩稅 (營利事業所得稅、綜合所得稅) 稅制結構調整、各類所得 (薪資所得與資本所得) 間及內、外資所得稅稅負衡平、財政收入等層面,財政部賦稅署委託中華財政學會就「我國股利所得課稅及兩稅合一制度之檢討」進行研究,今天就研究期中報告邀集專家學者及相關政府機關進行審查。

研究團隊指出,現行兩稅合一制度引發爭議有三:(1) 個人居住者股利所得可扣抵稅額減半及併入綜合所得總額適用最高邊際稅率 45% 致稅負過重;(2) 內外資股利所得租稅待遇不同;(3) 營利事業所得稅與綜合所得稅稅率差距過大。

為解決爭議,該團隊朝「內外資適用相同稅率分離課稅」、「內外資適用不同稅率分離課稅」及「內資部分免稅、外資分離課稅」等改革方向,概略提出內資 (個人居住者股東) 股利所得可採單一稅率分離課稅、分開計稅合併申報 (單獨適用另為股利所得設計之稅率級距,即分級分離課稅) 或合併計稅申報部分免稅 (適用現行累進稅率級距) 等構想 (建議內容如附表)。

研究團隊同時思考輔以股利所得定額免稅、股利所得適用儲蓄投資特別扣除,或給予股利抵減稅額等機制,以減輕對中低股利所得者的稅負衝擊。

並適度解決股利所得重複課稅問題,亦可因營利事業毋須設置股東可扣抵稅額帳戶及計算可扣抵稅額,達簡化稅政的效果。

另參考國際間對於外資 (非居住者股東) 分離課稅之稅率,適度配合內資股東稅負予以調整。

為使整體稅收變動幅度最小,並衡平股利所得與其他各類所得稅負,研究團隊亦提出調整營利事業所得稅及綜合所得稅稅率等可能之配套措施進行討論。

財政部表示,期中報告主要研議股利所得課稅問題,至於綜所稅及營所稅稅率如何調整、外資分離課稅稅率是否跟著調整等,都還要進一步研議;預計 2 月召開座談會,4 月中提出期末報告,5 月提出修正草案。

- 安全可靠的多資產平台!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇