傳統經濟學理論失效?「負利率」後家庭儲蓄率竟不減反增

鉅亨網編譯許光吟 綜合外電

日本央行總裁黑田東彥在記者會上解釋日本的負利率政策 圖片來源:afp

《Zerohedge》報導,據美銀美林 (BofA) 統計,過去全球多間央行已經廣泛實施過「負利率」政策如瑞典、丹麥、瑞士等多國央行,但弔詭的是,這些國家的民間儲蓄率卻是逆勢的不降反升。

如下圖所示,瑞典、丹麥、瑞士等央行在過去幾年之中,陸續實行了所謂的「負利率」政策,但自下圖中可以清晰看到,雖然各大央行實施了負利率政策,但市場資金卻反而更不願意自銀行系統之內離開,淨儲蓄率反倒意外的逆勢逐年上升。

藍線:各國淨儲蓄率 黃:各國存款利率 圖片來源:BofA

以傳統經濟學理論來說,在負利率的宏觀環境之下,銀行存款利率大幅降低,而存放在銀行系統內的市場資金,理應要離開銀行系統,進而追逐更高額的資產報酬率,或是擴大消費和投資支出。

但從目前的現況來看,市場似乎反而更不願意將資金挪出銀行系統,反倒更瘋狂將資金存進銀行系統之中,這種現象正令市場中許多經濟學家大感意外,更是大大的呼了已實施負利率的各大央行們一個響亮的耳光。

美銀美林對此解釋道,這種超低利率的情況很可能已使得市場消費者對於未來退休金收入的前景充滿不確定感,於是反而更加勇於儲蓄。

「跨期替代效果」:

德意志銀行 (Deutsche Bank) 亦在近日一份研究報告中指出,透過利率下降來增加消費支出的經濟學理論,這種利率變動的效果,成效將是非常有限。

德意志銀行表示,利率對消費的影響通常建構在「本期」與「未來」的 2 階段消費性模型之上:

在預算固定和其他條件不變的假設之下,當利率上升時,總體經濟的本期消費相對昂貴,故本期消費將會出現減少,增加儲蓄,並增加未來消費。在總體經濟學中稱為「跨期替代效果」。

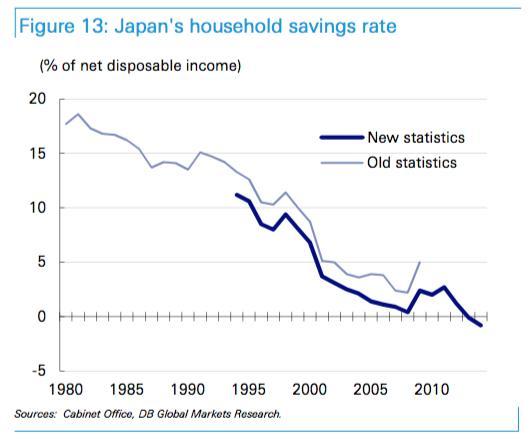

而當利率下跌時,則將刺激總體經濟的本期消費增加,儲蓄減少,未來消費也將出現減少。以日本家庭儲蓄率為例,日本即是出現這種情況,日本家庭儲蓄率早自 1990 年以來即逐年下降。

日本家庭儲蓄率 淺藍:過往統計 深藍:最新統計 圖片來源:Deutsche Bank

德意志銀行解釋道,而為何利率對於消費的變動效果非常有限?

這是因為,當負利率使得普羅大眾認知到,負利率已對其家庭未來長期資產負債表有著負面影響的時候,家庭支出就將會出現縮減、民眾就開始害怕消費。

德銀在該份報告中寫道,即使「跨期替代效果」在央行們引入負利率後即刻發生,央行透過負利率提醒到普羅大眾未來金融資產的增長速度將會逐步放緩,但這同時也意味著,家庭未來的預算將會更為緊縮,民眾就將被迫選擇在「現在」或是「未來」縮減開支。

《Zerohedge》對此總結道,這也就是為什麼瑞典、丹麥、瑞士等多國央行在大膽引入負利率政策之後,始終未見成效,反而刺激家庭儲蓄率暴升的主要原因。

而至於甫引入負利率政策的日本央行 (BOJ) 對於消費刺激的成效能夠達到何種程度?市場都在引頸期待。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇