〈鉅亨主筆室〉2015年多頭大曙光在中國股市!

鉅亨網總主筆 邱志昌博士 2015-01-05 07:10

壹、前言

(祝賀2015年新年快樂!)

本文主觀認為,2015年全球股市多頭第一道曙光,在中國上證股價指數。以循環性觀點,中國市場經濟自2008年全球金融風暴後,股市自2009年起至2014年上半年,已經過5年空頭沉悶谷底調整期。其循環起落轉折時間遠落後於美國股市,即道瓊或S&P500指數自2009年3月起的QE多頭行情;QE即為美國聯準會(以下皆稱:FED)量化寬鬆貨幣政策。歐洲主要股市法蘭克福指數,也在此同時起落。日本日經股價指數則自2012年第四季,自民黨重拾日本政權,誓言將自2014年起進行日元QE政策下,也由失魂落魄的谷底爬起;中國股市在2014年7月才發動多頭攻勢。唯其攻勢相當凌厲,半年漲幅為57.96%。

圖一:中國上證股價指數月K線圖,鉅亨網首頁

本文以經典財務文獻順向投資策略(Momentum Strategy)、及艾略特波浪理論(Elliott Wave Theory);及總體經濟學景氣指標、配合中國經濟擴張發展,研究中國上證股價指數。研究結果認為,2015年中國上證股市將是,全球多頭最先、也可能最強一道曙光。除眾所周知人民銀行寬鬆貨幣政策為中流砥柱、及將會被納入MSCI成份股等利多外;本文由國際政治局勢演變主觀判斷,俄羅斯在被西方經濟制裁後,若再被逼到懸崖邊,則機可能選擇走向中國。而這種變局將是未被投資者逆料到的演變;而此演變對中國「一帶一路」經濟擴張當然有益。中國若將成為中亞與東南亞、及東北亞區域經濟中心,則資金勢必以上海為融資、交易之要塞,有利於上海金融與股市發展!本文最後強調,俄羅斯政經轉向是無法預期到,但若成真則更會激勵上證A股!

貳、2015將是中國股牛市最奔放的一年?

「李克強經濟學」最重要歷史任務,在於接下鄧小平同志於1989年開展「中國社會主義市場經濟改革」最重要、也可能最有風險的一段改革,就是中國金融改革。這些包括人民幣匯率制度由固定、趨於管理浮動(Dirty Floating System)、再進入完全浮動(Full Floating);最難的是要將中國資本市場,打造為全球前幾大交易、融資與資產管理中心。中國國務院在李克強總理領導下,在2013年第四季終於啟動金改。由上海自由經貿試驗區人民幣自由兌換開始,其餘金融改革大綱經2013年底中央政治局確認後;2014年2月人民幣匯率在管理浮動制度基礎下,開始擴大區間波動。

圖二:中國人民幣兌換美元日曲線圖,鉅亨網首頁

上證與深圳股市在2014年6月中後,吹起多頭攻擊號角,藉由中國人民銀行將展開的一系列寬鬆貨幣政策、在2014年11月北京亞太經濟合作會議(以下皆稱:APEC)後,正式啟動「滬港直通車」,多頭潛力一發不可收拾。多頭自2014年7月起攻,至目前2015年首交易日只有半年。以Profitability of Momentum Strategy:An Evaluation of Alternative Explanations(The Journal of Finance, April 2001;NARASIMHAN JEGADEESH and SHERIDAN TITMAN)文獻驗證,以「月報酬率」為獨立變數(Independent Variable),如果人民銀行持續寬鬆,則中國股市之應變數即「市場報酬率」(Market Return),正數報酬之多頭攻勢目前只是開始未幾。

如果以波浪理論去檢視,則中國股市的月報酬率在2014年7月起至今是為所謂初升段。波浪理論是有價證券技術分析中,與總體經濟中的景氣循環指標相當「麻吉」,搭配合作程度相當高指標。總體經濟預測經濟景氣循環指標概分為:領先指標(Leading Indicator)、同時指標(Coincidence Indicator))與落後指標(Lagging Indicator)。依本文研究心得,通常一國經濟領先指標(Leading Indicator)與著名的技術分析艾略特波浪理論(Elliott Wave Principle)的八大波浪;即多頭市場中初升段、主升及末升段、及兩小回檔段,及其它空頭三波段。若以「市場報酬率」、也就是每個國家股市的大盤月K線圖,做長期約3至5年以上觀查,月K線圖走勢接近景氣循環領先指標。以波浪理論,多頭初升段必然起身於景氣,由衰退即將進入復甦前。我們以當下情況非常理解,若以此邏輯要落實在中國股市上,鮮少投資機構認同,2015年中國經濟景氣趨緩情況已近落底。當下中國經濟成長率還持續趨緩中,以2014年底前所有投資銀行與世界金融組織如國際貨幣基金(即:IMF),或是亞洲開發銀行(即:ADB)等機構之預測,2015年中國經濟成長率預估,最高值為7.5%、最低為6.5%。

中國政府相關部門,在2014年底經濟工作會議中,將2015年經濟成長率目標定為7.1%。中國經濟緩降就在2015年落底?這可能是以經濟成長率為由,欲投資中國股市者的最大疑惑。尤其是自2014年第二季開始,中國70大城市的房地產價格至2014年底持續降溫,若以主筆文在2014年12月時對2015年油價、金價等保值性商品價格進行大整理的趨勢預估;全球消費者物價將在2015年下半年顯著回落;這難道不會殃及中國房地產?

叁、2014年下半年上證漲幅為57.96%!

圖三:上證股價指數周K線圖,鉅亨網首頁

股價指數始終是市場經濟最有效率領先指標,中國資本市場2014年熱身運動驗證了:一、2014年在對地方債及信貸危機的恐懼之下,中國市場經濟並沒有硬着陸(Hard Landing),更沒有「完美風暴」戲碼。二、2015年負面最大殺傷力,將來自於房地產降溫;尤其在第二季FED的4月升息前後,中國房市價格下跌壓力最大。三、人民銀行自2013年初起,即建立常備性融資借貸制度(以下皆稱:SLF,Standing Lending Facility)。四、主筆文於2014年11月24日「BOJ宰了空頭、人行再給它埋了?!」一文中,曾詳細闡述人民銀行寬鬆貨幣政策歷程;自2013年6月,為對付FED的QE退場宣告威脅,進行「債券逆回購」寬鬆外。五、2014年6月中,人民銀行再度對5大國營銀行進行SLF,資金總計2,000億人民幣;之後又將SLF政策擴及民營銀行。繼而又推出定向降存款準備率政策。

2014年7月中深滬股市已經微有起色,11月17日「滬港直通車」正式上路,人民銀行在11月21日、周五下午股市收盤後,中國人民銀行突然宣佈,自2009年後多未有的四大降息政策:一、將一年期人民幣定期存款利率調降一碼。二、調降一年期貸款利率0.4%。三、全面調降銀行體系對人民銀行存款準備率一碼、至2.75%。四、將人民幣定期存款利率浮動區間,由基準利率1.1%擴大為1.2%。五、人民銀行還撂下狠話:它還有更大存放款利率調整空間。

這一系列多頭柴火,燒旺深、滬、港股票市場,上證股價指數自2014年7月14日2047.74點起漲,10月27日後顯著上攻;配合人民銀行的SLF大手筆,11月21日起中國股市一飛沖天。2014年12月初,不計港股之中國深滬股市,單日成交量已超越日本與美國成為全球最大股市。12月5日上證綜合股價指數攻到2,937.65點,當日深圳與上海兩地股市總成交量續創人類股市交易史記錄,達1兆740億人民幣。

上證股價指數於上周三、2014年12月31日、收盤為3,234.68點,當天大漲68.86點;相距2014年7月14日之2047.74點,漲幅為57.96%、多頭越燒越旺。該主筆文也提過,上證市場多頭所面對歷史關鍵包袱約有:一、2013年2月初2,444.8點。二、2010年11月1日2,980.89點。三、2009年8月的3,478.01點。四、2007年10月的6,124.04點。2014年12月31日,上證A股已攻到第三道「山海關」之前。主筆文亦當時也提及,上證A股將可繼續撫平最大傷口應會到第三道;即跨過2,980.89點仰攻3,478.01點。但若想要跨入第四道傷痕,則需要兩項經濟基本面配合:一、房地產價格回落情勢獲得控制,所謂獲得控制數據定義是,在2015年第一季後70大城市中,多數城市價格回降幅度已降到單月3%之內。二、地方債務餘額不再增加。

肆、2015年中國股市還將再大漲?

本文多次提過,至此自2006年起就開始傳聞的「滬港直通車」政策目的真相大白,中國政府選在8年後、又在FED的QE政策完全退場歸零後,輕開車門、但上車旅客宛如春運般,蜂擁而上,事半功倍超日趕美、締造出全球最大資本市場。雖是若此,如果我們以此就認為中國股市也將是2015年多頭之牛耳,則將落入「適應性預期」(Adaptive Expectation)的窠臼中,未來還有那一些「可能」利多對中國資本市場有利?

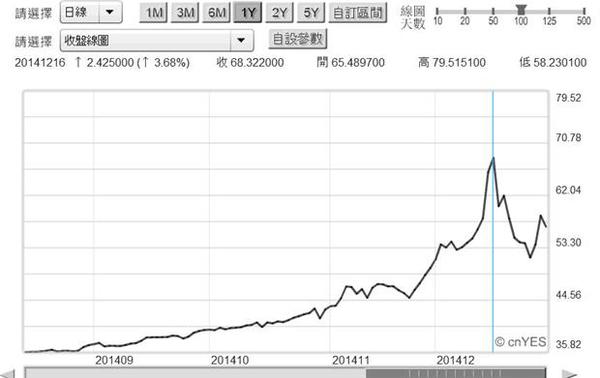

一、除眾所周知MSCI新興市場股價指數,可能會將A股納入成份股外;投資銀行摩根大通認為,擁有全球第二大國民生產毛額(以下皆稱:GDP)的中國,將因為國際油價大跌、生產成本降低,有利於對外貿易經常帳順差,也將使人民幣匯價在可控制之區間中、強勢波動。二、但本文認為,中國經濟發展的最大善意變數將有可能,來自於俄羅斯由親歐,轉為親中政治與經濟發展。自2013年底烏克蘭要脫俄之後,歐盟與美國對俄羅斯不假辭色,2014年第一季起連續對,過去共產黨老大哥進行三次經濟制裁。三、而更不幸,石油輸出國家組織(以下皆稱:OPEC),在11月27日維也納會議做出不減產決議;油價拉高無望、跌勢由跳水惡化成跳樓。俄羅斯外匯市場在該國央行長期螳臂擋車下,2014年12月16日終於大貶至79.515兌1美元,距當年6月1日之33.55盧布兌1美元,失控大貶137%。

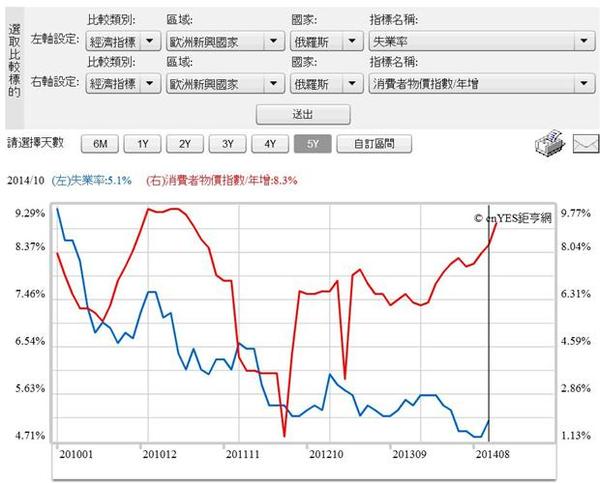

圖四:俄羅斯消費者物價指數年增與失業率曲線圖,鉅亨網指標

一國貨幣長期失控貶值,將使生產民生物資廠商所需進口原料成本提高,引發消費者物價節節上揚;這已成為目前莫斯科菜市場上演的夢魘,即輸入型通貨膨脹;麵包價格自2014年第三季起至今一直漲不停。貶值就是資金外逃,使得盧布不值錢;長期以往則將使人民捉襟見肘,必需要兼營兩份工作才能養家活口。若現實生活情況只是如此倒也還好,但盧布貶值也使俄羅斯廠商利潤減少,在生產與消費者兩敗俱傷持續惡化下,則將引發經濟危機、總合供給(Aggregate Supply)與總合需求(Aggregate Demand)全部下降,均衡所得大幅下跌。

若情勢再繼續惡化,嚴肅的是若因此引發嚴重失業率攀高問題,則將成為普丁政權不可承受之最。以相關經濟指標圖檢視,2014年10月俄羅斯的失業率為5.1%,而消費者物價指數年增率為8.3%,兩者合計痛苦指數為13.4%。雖然在理論上,痛苦指數達20%才算是民不聊生、悲慘世界,但現實生活一定是,在10%以上就讓人受不了。俄羅斯痛苦指數若再由13.4%再升高,則將陷人民於極大痛苦深淵。在歐盟區還處在高失業率,希臘政壇還要在2015年1月再搞一次紓困選舉時,普丁最好的抉擇可能就是走向東方明珠、中國市場;展開對中國市場經濟的投資,並與中國進行更密切的經濟合作。

圖五:盧布兌換美元日曲線圖,鉅亨網首頁

或許因資訊不對稱,我們無法獲取充份資訊對普丁總統國安決策進行縝密思考。但在公開訊息上、我們已見到過這些集權國家開始結盟。2014年7月15與16日,中國國家主席習近平與俄羅斯、印度、巴西、南非等在巴西進行第六次金磚國家(BRICK)領導人會議,該次會議已決定設立金磚銀行,總部在中國上海。該行法定資本為1,000億美元,而目前可支配資本為500億美元、已注入資本為100億美元;金磚銀行將運用這些資金於成員國之基礎建設上。經濟學家認為,金磚銀行也可補充國際貨幣基金(以下皆稱:IMF),對新興國家金融與經濟援救之不足。

伍、結論:中國上證股價指數將在下半年邁入主升段?

2015年如果俄羅斯果真更親中,將更有利於中國國家習近平主席「一帶一路」經濟版圖擴張。在東南亞國協(即:ASEAN)整合後,東北亞與韓國之自由貿易協定(即:FTA)幾乎已上路,若再基入俄羅斯與中亞諸國。則以中國為中心之東方經濟體,其最大受益者當然就是該地區金融經濟中心、即中國上海!我們認為,2015年中國股市充滿大多頭機會;以月報酬率指標來看、上證A股初升段或將在第一季也會遭到歐元貨幣貶值等風險挑戰;但仍將無礙於回檔、即第二季後,多頭主升段攻勢發動。我們主觀認為,在人民銀行SLF及其它社會主義貨幣政策下,上證股價指數主升段是長線型,它應可比擬道瓊與S&P500指數2009年3月至2013年12月英姿!(提醒:本文為財金研究專業分享,不為文中任何政治、經濟與股市預測,及任何機構基金股票等投資與行銷背書。)