鉅亨網新聞中心

一.庫存數據

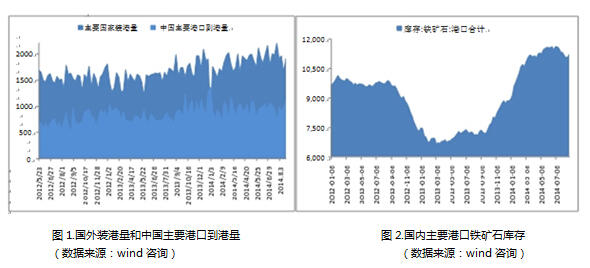

截止8月29日,當周澳洲發往中國鐵礦石總量為943.5萬噸,環比減少4萬噸,同期巴西離港總量為669.9萬噸,環比增加146萬噸,國外發貨量總體有所走高。同期中國北方主要港口到港量為1130萬噸,環比增加139萬噸,創3月份以來單周最高值,國內41個港口鐵礦石庫存總量為11237萬噸。

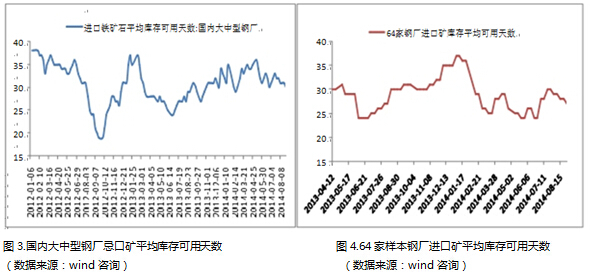

截止 8 月 29 日,國內大中型鋼廠進口礦平均庫存可用天數繼續下降 1 天, 為 30 天;64 家樣本鋼廠的進口礦庫存平均可用天數亦下降 1 天至 27 天。在鐵 礦石價格大幅走弱的情況下,企業對原材料的儲備意愿也較低。

二.宏觀資訊

8月匯豐制造業采購經理人指數(pmi)終值為 50.2%,較預覽值下降 0.1 個百分點,較 7 月份下降 1.5 個百分點,創下近三個月最低。同時,中國官方公 布的制造業采購經理人指數(pmi)為 51.1%,較上月回落 0.6 個百分點,連續 5 個月回升后出現回調。

三.結論

綜合來看,8 月份我國宏觀經濟雖然相對平穩,但制造業增速再度放緩,這 使得市場對 9 月份及四季度經濟的預期有所降溫。 從鐵礦石方面來看,盡管當前粗鋼產量依然維持在較高的水平,但由於市 場仍然預期礦石發貨量將繼續增加,進而導致礦價運行壓力繼續走高,因此采 購節奏略有放緩。同時,考慮到下游鋼材需求的弱勢,鋼廠對原材料的采購意 愿也並不高,最終導致近期鋼廠鐵礦石庫存再度降低,也使得短期礦價跌幅擴大。因此,在現貨市場重回平穩之前,鐵礦石期貨價格也難以扭轉當前弱勢, 本周鐵礦石期貨主力運行區間參考 600-640。

上一篇

下一篇