〈鉅亨主筆室〉聯準會想完成「不可能的歷史任務」?

鉅亨網總主筆 邱志昌

壹、前言

2014年4月16日,聯準會主席葉倫在提及聯準會QE政策時,進一步拋出一個「數據」,這個數字讓人眼睛為之一亮,因為它已經很久沒被聽見了!葉倫說,根據聯準會經濟預測,美國總體經濟之「充份就業」(Full Employment)是:失業率5.25%時。也就是說,在100個勞工中只有5.25個勞工是沒有工作時。葉倫將經濟學家最高之理想-充份就業也想到了;葉倫在現代化失業成為常態的經濟體中,對充份就業的談話讓我們驚喜!有著久旱逢甘霖的喜悅!

貳、充份就業永遠是經濟學家之理想!

古典經濟學派(Classical School)一直認為,在市場經濟中充份就業是常態,因為供給本身會自創需求,只要有生產行為就會有市場消費。這在過去經濟處於未開發年代中的確如此,因為人類在生活上「量」的需求還不足夠。但,當經濟進入開發中或已開發之後,量的需求已經滿足,再追求是「質」的提高。在生產量過多之下,供給本身自創需求之薩伊法則就被打碎;產量過剩之後果就是去庫存﹑減產、裁員、失業。

尤其是1930年後美國經濟大衰退(Great Depression)開始,充份就業之理想變成遠不可及的美麗夢想。經濟學家開始認識到,非充份就業才是常態。由於失業率一直居高不降,凱因斯有效需求理論抬頭,認為在市場經濟之供給與需求雙方之角力中,市場不會是永遠處在均衡(Equilibrium)狀態,充份就業只是一種理想。什麼是「均衡」?白話就是「成交」。到傳統菜市場買過水果嗎?老板說一斤40元,顧客說38元他就買,老板說這是上等品不願意降價,顧客就往下一個攤位去問了。這種事不常見?當然常見!買房子不就常這樣?買賣雙方談不隴,不會成交是常態!其實在現實社會中,所有市場經濟行為,多不是Always處在一種「均衡」「成交」狀態中,可能花在「談判」(Negotiation)時間要比「成交」時間多。所以有部份經濟學家認為,失衡(Disequilibrium)才是市場經濟常態。本文常說,財務或經濟學理論之發展,會先有完美的假設,才會有明確接近現實之漂亮「理論模型」,這個經典模型被經濟學家發現、驗證成功之後,而後續學者就會展開對這個經濟理論模型的肯定、嚴厲批判、加強補充,最後豐富了此一理論,完成此一理論完整性,確立它在學術上地位。

凱因斯有效需求理論一改古典學派之主張,政府必需使用財政擴張政策,以公共建設帶動產業與總體經濟復甦,並因此將失業勞工重新挽回到職場上。凱因斯學派(Keynesian Economics School)認為,非充份就業才是常態,而要解決失業問題,就要採取擴張財政政策。因此對充份就業重新定義為,並不是完全沒有失業人口,而是指在去除結構性失業後,所能達到之最佳就業狀態,就已經是現實的充份就業了。結構性失業是指:一、轉換工作時的失業,如由甲公司跳槽到乙公司時,有些人就想要休息一下,因此暫時失業。二、有些因為產業轉型升級,部份勞工趕不上新科技技術,必需再進修才充電才能繼續在職場上競爭,因此暫時離開職場。三、還有其它型態的工作如演藝工作,因為合約關係會有偶發性失業現象。換言之,短暫性或過渡性之失業現象,即為結構性失業。凱因思學派之充分就業,就是指在結構性失業之外勞動者,全部在就業狀態。充分就業的第二種解釋是資源完全充份運用,經濟資源有:土地、資金與勞力及管理模式等。也就是這所有可以生產之資源,在互相配置產出過程中,多沒有浪費。理性預期學派(Rational Expectation School),就將結構性失業稱為「自然失業率」(Natural Rate),就是以任何財政與貨幣政策,再也無法降低之失業率。[NT:PAGE=$]

1930年之後,學者漸漸體會出:一、不能再小看金融市場,古典學派所說貨幣只是一層面紗,是因為在未開發年代時,貨幣只是交易功能。二、但,當經濟由以物易物,由未開發進入開發中蓬勃發展之後,貨幣價值儲存,與對實體經濟的積極功能,駕馭於實體經濟之上。三、尤其是直接金融(Direct Finance),資本市場蓬勃發展之後,企業對資金需求不必完全來自於銀行借貸。

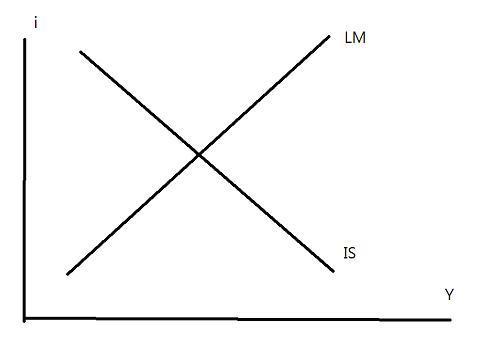

IS-LM模型就是在闡述,金融與實體兩大市場交叉互相影響之過程與可能結果。它的雙軸,一個是貨幣市場之利率(圖一之縱軸i),一個是國民所得(圖一之橫軸Y)。IS-LM模型稱之為:投資儲蓄流動性偏好及貨幣供給模型。凱因斯認為,政府政策行為可以有效地干預經濟發展。1936年英國經濟學家約翰希克斯(John Richard Hicks)與凱因思學派之始祖漢森(Alvin Hansen),在凱因思的理論基礎上,建構出一個簡易的完整現實經濟模型,即為IS-LM模型。我們非常認同IS-LM模型,因為以它就可以闡述,美國聯準會對貨幣政策之運作思維。

圖一:IS-LM曲線模型,本文自繪

如圖一,當聯準會執行量化寬鬆貨幣政策(QE),它就是在增加金融市場LM之貨幣供給(LM);LM曲線將向右下方移動。此一移動結果就造成i(市場利率)下降,此時透過實體經濟IS之交叉效果,市場利率之下降將使I(投資)增加,I的增加將使IS曲線向右移動,而最後將使Y(國民所得)增加。

叁、葉倫之弦外之音是:再寬鬆?

聯準會經濟學家對於上述經濟理論演變,與充份就業之現實與理想差異必然耳熟能詳。但成員在QE政策目標,失業率6.5%將達成之前,突然又提出一個充份就業數據。主席葉倫還說物價上揚目標2%還沒達成。這是什麼意思?2009年3月啟動QE政策之始,聯準會就準備以2%通貨膨脹率,即CPI年增率,換取失業率下降。為什麼現在已多快達標了,還需要這樣?

圖二:美國消費者物價年增率與失業率曲線圖,鉅亨網指標

本文曾多次提及,總體經濟學中菲利普曲線理論(Phillips Curve Theory,A.W.Phllips 1958 )告訴我們,魚與熊掌不可得兼。要以寬鬆貨幣政策去增加國民所得,就是降低失業率;它的代價即為通貨膨脹。聯準會在執行QE前,就必然已會覺悟,要以2%通貨膨脹換取6.5%以下之失業率。以一般經濟學家觀點,美國聯準會到目前為止,能以不到2%之通貨膨脹,就已經快要達成QE之政策目標,這是最佳運作結果。以白話說,眼看就快打出一隻全壘打前,葉倫卻認為它的代價還未付出,QE並未犧牲物價,因此QE還有運作空間?還可以再下一城!可以再轟出一隻滿壘全壘打。

主席葉倫認為,美國充份就業為5.25%,聯準會是想再用什麼政策使失業率在降到6.5%以下,再進一步下降到5.25%?全部的經濟學家多應理解,這是不可能的事。認為短期政策有用,但長期會回復到原有水準的理性預學派,在理念上一定認為5.25%是「自然失業率」(Natural Rate)。此學派認為,當失業率達到自然失業率之後,寬鬆貨幣政策只會引發通貨膨脹,對失業率降低無效。不過,我們擔心的是5.25%失業率,真的就是美國總體經濟自然失業率?如果萬一6.5%就是美國總體經濟之自然失業率?那再來之寬鬆政策,必然只會持續引發物價上揚。如圖二,的確聯準會的代價尚未付出;美國近幾個月以來之消費者物價指數年增率,多維持在1.5%(2014年3月),的確還有寬鬆貨幣政策運作空間。但,若錯估自然失業率,則未來引發之通貨膨脹,聯準會可以收拾得了?[NT:PAGE=$]

我們來想像主席言下之意:一、聯準會在必要時候,延緩QE退場進度。依照目前進度, QE是以每月縮減100億美元金額在退場。這就是LM中的M,在原來每月850億美元之基礎下,2014年1月開始由750億美元持續下降,2月至650億美元,3月至550億美元,4月至450億美元;之後預估5月至350億美元?6月至250億美元?7月至150億美元?8月至50億美元?9月之後則完全退場?主席之談話已讓我們起疑:這個行程在2014年5月之後是否會發生改變?二、如果不是這樣的改變,那我們再想另外一種方向,就是在5月之後突然中止退場,也就是自2014年5月時,恢復至450億美元之公開市場操作,爾後至今年10月或年底之前,多維持每月450億美元之購債金額?甚至或在5月維持450億美元,但6月再回航增加50億或100億美元?7月再加100億美元?將QE以橫向S型曲線形態運作。對金融市場而言,如果下一次或未來某一天Someday,葉倫真的讓QE開始「蛇行」了,則對金融市場股債市會是利多?這將是未來全球金融市場多空發展的核心議題了。

肆、結論:主席請謹慎慢行!

本文初步認為,預期不到的政策將會顯著影響政策關係者,就是全球股債市場。因此當QE不再以目前,類似會計學之直線折舊法退場,而突然要改以橫向S型方式進行,則對金融市場將會有正面效果。但此一正向效應是短期或是長期?對股債市是否仍然長多?我們必需謹慎地指出,應以未來美國就業市場實際失業率而定,因為理論以計量經濟學所計算出來之自然失業率,與現實發展會有差異。我們希望聯準會能夠有耐心,以實際市場經濟未來幾個月發展去做Robust Test,不必求好心切、急於一時。坦白說以目前失業率狀態,我們懷疑6.5%可能就已經是,美國總體經濟之自然失業率了。

我們希望聯準會,能夠再等待市場經濟實際告訴我們之後,再進行積極作為,因為越接近自然失業率,政策之邊際效益會越低!我們認為,即使付出股債市回檔代價,也應先確認是否自然失業率不是6.5%!因為,再來出奇不意之寬鬆政策,不管是單次橫向S型或是多次S型,代價不會再只有不到2%之通貨膨脹,萬一它是停滯性或是惡性通膨,那就糟糕了!此外,也要慎防步入凱因斯流動性陷阱中,寬鬆貨幣政策失效了!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇