2022美元為王 2023百家爭鳴

理財周刊 2023-01-18 16:02

文 ‧ 洪寶山

匯集了台積電與大立光法說,以及美國 2022 年 12 月 CPI 數據公布等重大多空訊息,1 月 13 日台股開高走低,雖然收盤漲 + 92.49 點,但幾乎收最低的實體中黑K棒,盤中 14962 高點沒能突破 2022/12/1 的 15152 前高點壓力,基於農曆春節在 1 月 17 日封關,收假後又面臨 1 月 31 日、2 月 1 日的 FOMC 利率決策會議,觀望的氣氛不因台積電法說會並未釋出利空而消散,反而再一次重現台積電一個人的武林的「拉積盤」,上櫃指數領先跌破五日均線支撐,中小型股賣壓明顯。

基於台積電的 ADR 與現貨都是來到年線壓力,很多中小型股早就領先反彈到年線附近,換言之,短線再漲的空間有限,萬五附近可能就是台股的合理價位,剩下的時間就是以萬五為中心 ±1000 點來回震盪測試。

* 消費性電子庫存調整延後

先看台積電法說,原先的展望是 PC 與手機等消費性電子需求疲弱所造成的庫存,可望在第一季落底,但這次法說會魏哲家證實庫存的調整延後一季度,這點與大立光的法說觀點一致,林恩平示警:「對今年幾乎全部的手機廠都非常悲觀」,就連市場原本看好的中國解封後的消費力也被林恩平看衰,表示全球經濟動能變差,以至於手機需求惡化,大部分廠商的存貨還是滿嚴重的。

COVID-19 疫情爆發前的美國消費者信心指數為 99.8,2022 年 6 月降到 50 的新低,去年下半年以來大致處在 58-59 徘徊,可以說美國消費者信心低迷,更何況美國的銀行貸款利率節節走高,去年十二月已經來到 7.27%,勢必迫使消費者將可支配收入用在刀口上。

* 中國消費者信心史上最低

中國因十一月的白紙革命,臨時髮夾彎放棄動態清零防疫政策,據傳目前已達九億人感染 COVID-19 新冠病毒,相信經過農曆春節的春運之後、三月兩會之前,中國就可達到全體免疫,只不過中國僅用三個月走完全世界三年疫情,要承受的短期陣痛也相當巨大。

中國的消費者信心指數從去年四月上海封城以來,斷崖式的下滑,創下 1991 年以來新低,可以確定上半年應該就是中國消費者信心的底部區,已經有超過二十省今年 GDP 目標喊出 5-5.5%,以上海為例就是訂在 5.5%,可以說 2023 年的經濟要比 2022 年差的機率不大,就算不是成長,也是谷底。

* 看多中國資產 華爾街集體抄底

就在華爾街還在爭論美國今年經濟會不會衰退的同時,資金已經用行動表示看多中國資產,國際金融協會 (IIF) 統計 2022 年 12 月 63 億美元資金流入中國股票,51 億美元資金流入中國債市,影響所及,美元離岸人民幣從 7.3745 兌一美元低點,1 月 16 日盤中見到 6.6978 元高點,連續三個月累計升值 + 9.17%,同時間上證指數從 2885.09 低點起漲,1 月 16 日盤中見到 3251.37 高點,累計漲幅達 + 12.69%。

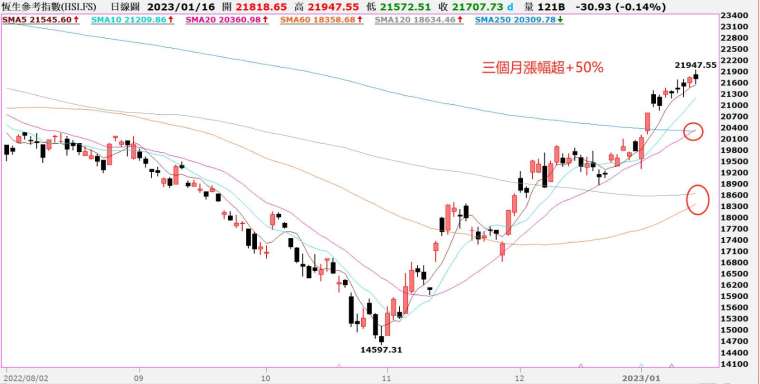

數據顯示,MSCI 中國指數的預期本益比為十一倍,低於過去五年的平均水準,華爾街集體抄底的行動讓恒生指數去年十一月累計上漲 26.62%,創下近十年最大單月漲幅,多頭勢如破竹,十二月再漲 + 6.37%,1 月 16 日盤中再創波段新高 21947.55 點,統計從 2022/10/31 的 14597.31 低點起漲,累計漲幅達 + 50.35%,可以說是最近三個月來最強勢市場。

* 美國 CPI 數據令人鼓舞

由於美國十二月 CPI 消費者物價指數的月增率為負值,聯準會內部部分官員終於軟化態度,費城聯準會主席哈克 (Patrick Harker)1 月 12 日表示:「激進升息的日子已經結束了,今後升息的步伐應該是一碼。」

持鴿派立場的官員還有:波士頓聯準會主席柯林斯 (Susan Collins)、里士滿聯準會主席巴爾金(Thomas Barkin),最為鷹派的聖路易斯聯準會主席布拉德(James Bullard) 雖然建議儘快將利率拉到 5% 以上,但也承認,十二月 CPI 數據令人鼓舞,並認為 2023 年將被銘記為通膨下降的一年。

其實筆者多次強調,因為聯準會在 2021 年受到川普的政治干預,聯準會死咬著「通膨暫時論」,以至於升息行動整整慢了一年,於是不得不在去年祭出幾十年來最激進的升息行動,其實一年八次 FOMC 例會,每次如果升息一碼,兩年也就是十六碼,吻合去年底共升息十七碼的決策。

* 聯準會放緩升息步調箭在弦上

從密西根大學的預期通膨率已經將到 4%,聯準會放緩升息步調已箭在弦上,如果後續通膨如預期降溫,二月與三月分別升息一碼,五月暫停升息。

於是 2022 年美元的一枝獨秀,到了 2023 年成了人人喊打的落水狗,1 月 16 日摩根士丹利發表最新匯率預測,全球經濟成長將不會像原先預期的那麼疲軟,政策和通膨的不確定性正在降低,美元的利差優勢正被其他國家更高的收益率所侵蝕,預期 2023 年底美元兌人民幣目標自 6.80 下修至 6.65,歐元兌美元目標自 1.08 上修至 1.15。

2022 年最後一隻黑天鵝─日本央行提高 YCC(殖利率曲線控制) 允許日本十年期公債殖利率升至 0.5%,比原訂上限加倍,導致日圓加速升值。

* 日央單日購債規模連創紀錄

原本日本央行期待通過放寬 YCC 上限來緩解購債的壓力,但遲遲等不到聯準會放鴿的訊號,以至於近期美債殖利率已經回落,日債殖利率依然頂在 0.5% 的新上限,導致日本央行仍不得不繼續以更大代價購買日債 (日本央行單日購債規模接連創下歷史紀錄,1 月 12 日及 13 日分別達 4.6 兆和 5 兆日圓),1 月 16 日盤中見到 127.2215 元兌一美元新高。

* 日圓升值受益股

如果從緩解購債壓力這個目的看,日本央行此次調整 (從 0.25% 到 0.5%) 並不成功。在短期還等不到聯準會從升息轉換為降息的背景下,進一步上調目標 (如到 0.75% 或者 1%) 卻是可能性增加,等同於進一步加重日圓升值的壓力。去年日圓從 114.97 元開始貶值,不排除年底有上探 120 元的可能。

日圓升值受益股的上銀,去年第四季營收創十一季新低,過往自動化景氣空頭約走一至二年來看,上半年仍處在景氣調整期,但公司看好車用、精密智慧製造、半導體等領域的未來發展,今年資本支出將較去年成長。

進入電動車時代,對人工智能與自動化的精準度要求提高,滾珠螺桿的使用機會越大,尤其是朝自動駕駛的科技發展過程,具備節能特色的電動助力轉向系統 (EPS) 已成為新車款的標準配備。

藉由 EPS 結合先進駕駛輔助系統 (ADAS),可達成主動式安全功能,以控制方向盤,避免可能發生的危險,而上銀的車用滾珠螺桿為 EPS 系統中的關鍵零組件,滾珠螺桿取代傳統液壓設計,可具有高機械效率、節能環保、舒適且低噪音的特性,電動車轉向伺服控制將帶動車用螺桿需求大幅成長。

來源:《理財周刊》1169-1170 合刊號

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇