【搶救基金大作戰】都是定期定額 別人賺錢你虧錢?原因就差在這

鉅亨網新聞中心 2023-01-12 14:54

同樣都是定期定額買基金,有人賺錢,有人賠錢,為何命運大不同?除了標的選擇之外,主要差別在於,不管市場如何,有沒有堅持定期定額扣下去!敢於市場谷底,持續定期定額的人,會比遇到利空就停扣的人容易獲利,也賺得更多,兩者績效相差有可能高達 5 成以上。

定期定額賠錢 多是砍在阿呆谷

定期定額買基金早已經成為國人理財利器,每月投入幾千元,3、5 年後可能會有不錯收益。不過,若問問身邊的人,未必都是如此,相信許多人有「賺錢沒有我,但賠錢一定有我」的經驗。

為何都是定期定額,有些人可以獲利,有些人卻是虧損?會造成如此差異,有不少是因為投資心態不堅定,尤其遇到市場大跌的時候,心情變得浮躁,沒有嚴格遵守投資紀律,在值得低價買入的熊市,反而停止定期定額,甚至把基金都贖回來了,等於砍在阿呆谷,自然容易虧錢。

基本上,定期定額買基金,有很大機會可以獲得超額報酬,前提必須有兩大條件配合:優質標的及夠堅持!因此,如果基金本身沒問題,只因為整體大環境關係而進行修正,在基金淨值下跌過程中,透過定期定額可以低成本累積更多單位數,正是撿便宜、抄底的最佳時機。

就像台積電是績優股,越下跌,越應該定期定額存股。同理,千萬別因為害怕基金繼續下跌,定期定額扣款半途而廢,更不要盲目贖回基金,否則定期定額微笑曲線效果將大打折扣,而且如果盲目贖回基金,待市場自谷底反彈,那些賠掉的錢就等於白白損失了!

定期定額能否堅持 報酬率差很大

定期定額能不能持續,報酬率會差很多!雖然金融市場跌深,定期定額也會賠錢,但風水會輪流轉,市場漲多會回檔修正,跌深會谷底翻揚,因此,即使處於熊市,仍能不停扣,報酬率就有機會逆轉勝!

以新冠肺炎為例,若於 2019 年 12 月底,疫情蔓延之前,每月定期定額 5,000 元投資那斯達克,若疫情大爆發後馬上贖回,立即虧損近 15%;利空之下,依然堅持定期定額者,1 年多的時間,報酬率即可高達 27.34%,一負一正,兩者績效就相差 42% 左右。不僅那斯達克,其他市場也是如此。

新冠疫情以來 每月投資 5000 元於主要指數之累積報酬率

再來看看 2008 年金融海嘯,也是一樣的情況!雷曼兄弟事件爆雷之前,2007 年 10 月底開始每月 5,000 元定期定額投資美股、歐股、亞股、新興市場,若於市場慘跌之際就贖回,定期定額至少虧損 1 成以上;反之,若無畏市場逆風,仍繼續定期定額者,報酬率則由負轉正,優於遇到重大利空時就停扣的投資人。

金融海嘯以來 每月投資 5000 元於主要指數之累積報酬率

所以,投資基金若想要擁有不錯的報酬率,一定要秉持「持續買、不低贖」2 大投資心法,才能夠讓獲利更為穩健。

善用倍金術 無痛晉升為退休千金族

定期定額存基金是很好的累積退休金方法,不用管多空循環,也不用花時間研究市場,更不需要擇股,只要有耐心長期定期定額投資,就有機會獲取好報酬。而且也不需要大筆金額,就能從小錢滾出大財富!

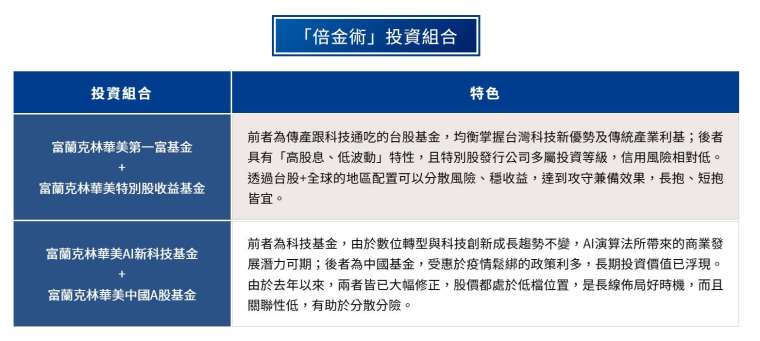

以富蘭克林華美投信「倍金術」投資法為例,只要 2,000 元,就能投資兩種組合基金,例如以台股搭配、全球特別股票基金,或是科技加上中國 A 股基金的組合,輕鬆進行資產配置。此外,還提供定期定額享有終身 0% 手續費優惠,可以降低投資成本,此外綁定富蘭克林華美 line 官方帳號再送 LINE POINTS 25 點 (限已開立富蘭克林華美投信帳戶之客戶)。

「倍金術」的低門檻投資,對於小資族來說,是一大福音,從小額定期定額投資,透過滾雪球的複利效益,也能有可觀的報酬機會。以 30 歲開始投資、報酬率 6% 試算,每月定期定額 2,000 元,45 歲可累積約 58 萬元的第一桶金;若是有能力者,可以將金額提高到每月 10,000 元,60 歲即可累積出千萬元身家。因此,想要早早退休的鐵律就是「趁早理財越好;金額越高越好」,長期下來,善用倍金術理財執行紀律投資,晉升為退休千金族並非夢事!

了解更多倍金術: https://bit.ly/3Gsmioe

本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。基金經理公司以往之經理績效不保證本基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。 投資各類型 N 類型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

本基金不受存款保險、保險安定基金或其他相關保障機制之保障。故投資本基金可能發生部分或全部本金之損失,最大可能損失則為全部投資金額。金融消費爭議處理及申訴管道:就本公司所提供之金融商品或服務所生紛爭投資人應先向本公司提出申訴,若三十日內未獲回覆或投資人不滿意處理結果得於六十日內向「金融消費評議中心」申請評議。本基金外幣計價之受益權單位,於銀行國際金融業務分行 (OBU) 或國際證券分公司 (OSU) 銷售者,其銷售對象以非中華民國之居住民為限。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

有關基金應負擔之費用已揭露於基金公開說明書或簡式公開說明書中,投資人可向經理公司及基金銷售機構索取,或至公開資訊觀測站及經理公司網站中查詢。

【富蘭克林華美投信獨立經營管理】

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇