債市待反攻號角 非投資等級債新星創新局

鉅亨網新聞中心 2022-08-15 10:10

今 (2022) 年全球籠罩高通膨與升息雙重壓力下,債券殖利率已經來到相對高點,先前承壓的信用債券已浮現吸引力,尤其美國墜落天使債 (Fallen Angel Bond) 擁有「V 轉」優勢,債市遇逆風之際,反而創造掌握未來反彈契機,布局墜落天使債正逢時。

台新美國策略時機非投資等級債券基金 (本基金配息來源可能為本金) 經理人李怡慧表示,墮落天使債券是非投資等級債的一種,指原本為信用評等 BBB 級以上,因為債券發行人本身的運營或財務問題而被評級機構調降評至 BB 級,但墜落天使債仍屬信用品質較佳,有近 9 成墜落天使債券發行人為 BB 級,遠高於一般非投資等級債券指數僅有 50% 的占比。

這種債券具 V 轉潛力不容小覷

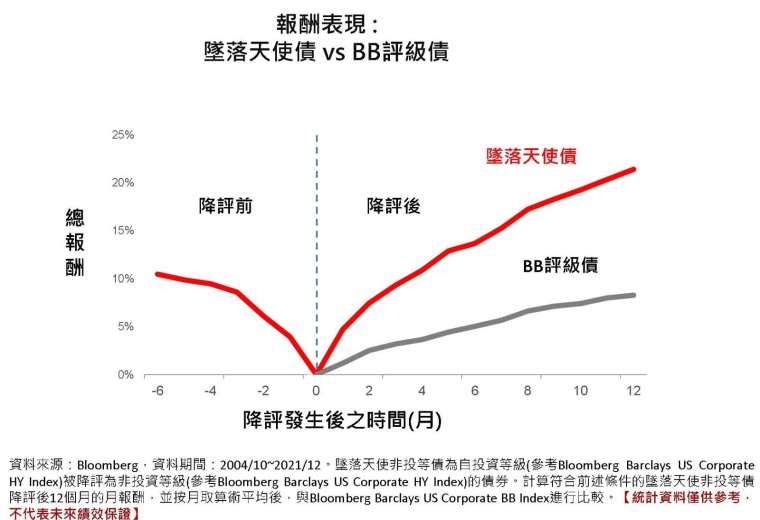

李怡慧指出,當債券被降級為非投資等級後,鎖定投資等級債的機構法人將被迫拋售,降評時就容易被「超賣」,導致債券的價格過度低估,此時非投資等級債券投資人將進場布局,使價格逐漸回到正常評價,若未來公司體質改善「信評調升回投資等級」,將重回投資等級債法人懷抱,債券價格有機會再上漲,坐擁「V 轉」潛力,且過往歷年表現,9 成以上時間墜落天使債勝過非投資等級債,顯示墜落天使債漲幅動能更勝一籌。

此外,依照歷史經驗顯示,殖利率彈升階段時,墜落天使債與非投資等級債皆為正報酬,且墜落天使債平均 14.4% 表現勝過非投資等級債 12.3%。

同時,墜落天使較一般投資等級債券有較長的存續期限,利率風險較高,但儘管如此,墜落天使在利差收窄的情況下,2004 年以來,公債殖利率上升的七個時期內 (超過 100 個基本點),表現都優於非投資等級債。

預估 9 月美債殖利率見高點 這類債券強勁可期

李怡慧強調,今年更與過去不同,因為地緣政治風險影響,信用利差未收窄,下半年利率波動下降、地緣政治影響減弱,預期明年第一季升息可望終止,甚至可能進入降息循環,因此預估最快今年 9 月就會見到美債殖利率相對高點,美債大幅上彈的因子消失之下,墜落天使債將回復以往強勁表現。

李怡慧觀察提到,2022 年降評至墜落天使債金額預估 200-300 億美金,第一季無降評事件,但 4 月份已經有 3 家發行企業被降評,今年上半年波動上升將使債券降評增加,墜落天使債投資機會變多,也意味著「超額報酬」的投資機會來臨。

台新投信推新策略債券基金 擁三大優勢追逐超額報酬機會

看準此反彈契機,台新投信將推出台新美國策略時機非投資等級債券基金 (本基金配息來源可能為本金),台新美國策略時機非投資等級債券基金,本基金有三大優勢:一、「優化收益」聚焦兩年內被降評的新天使;二、「成本降低」運用一籃子債券交易法,減少交易費用;三、「專業管理」複委任國際級法人受託管理機構操作。

其中,優化收益方面,據 Bloomberg 統計 (2004/10~2021/12 期間),墜落天使債中在一年內被降評至非投資等級的債券相較美國公債之平均超額年報酬為 8.6%,1-2 年內被降評至非投資等級的債券相較美國公債之平均超額年報酬為 5.4%,顯示鎖定新天使投報率更佳,想要掌握 V 型反彈契機可以選擇聚焦墜落天使債的相關產品。

掌握關鍵 V 轉的投資契機

這種資產,經常性出現 V 型反彈

理財達人黃世聰對談基金經理人

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇