【邱志昌專欄】是誰放任台股被如此「蹂躪!狙擊!」??

首席經濟學家 邱志昌 博士 2022-07-04 07:00

為何要任由,毫無確確具體根據的「空頭傳聞」,橫行台灣股票市場?兩年半以來一直將台股當成「提款機」?為何要任由這些外來的空頭大師,近期一直宰割台股市場、恣意「割韭菜」?兩年之內,外資對台積電所謂「目標價」,高可錦上添花到 800 元 / 股、甚至 1,000 元 / 股?低可落井下石到 600 元 / 股、500 元 / 股?難道台積電的高階晶圓,是全球科技界的「路邊攤」貨???

尤其是美系國際投資銀行,對 Fed 的「目標利率」漫天喊價,毫無「計量經濟學」演算根據;嚇慌了剛貸款買房、真心想成家立業、安心立命的年輕首購族,成為自由民主台灣、經濟社會的亂源!難道人才濟濟的台灣,連一個懂「泰勒公式」的貨幣金融經濟學家多沒有???

壹、前言

雖然每次本文多在適當時刻,提出股市正面論述,甚至以嚴肅語氣對空頭論者提出警告,但實際台股加權股價指數的演變,卻多只出現反彈行情;並未再反彈之後繼續回升,反而是在反彈後回跌屢屢破底;尤其是 2022 年 5 月 11 日、與 2022 年 5 月 25 日、與 2022 年 6 月 23 日;2022 年 6 月 23 日反彈兩日後,台股加權股價指數竟然跌破 15,000 點,直接殺到 14,825.73 點,距離歷史最高點、2022 年 1 月 17 日 18,525.44 點,總共跌掉 3,699.71 點。如果以過去幾次,台股的大多頭行情的行情檢視,在創下歷史新高點之後,股市呈現中期回檔是非常現象,但此次回檔較不尋常的是,反彈一段之後盤整、之後又是破底走勢;統計從 1 月 17 日到現在,已經有 6 次的反彈、又下跌的慘痛經驗。本文是在第 5 次時,開始看多台股持續至今;但在這期間卻總共跌掉約 800 多點,連同 2022 年 7 月 1 日的 482.65 點,總共跌掉至少 1,200 點。

Fed 即將回防經濟成長 (GDP)!

該是我們檢視此次,股價何時止跌回升時;至於行情是預期回升、或只有反彈行情,關鍵時刻了。總不能是回升行情,投資股票卻只賺點價差就賣掉;最後只好眼睜睜看見行情持續上揚、書空咄咄。那如果是一個反彈行情,股價上揚 20% 或 30% 之後到頂,回頭回檔之後、又是王寶釧苦守寒窯長期守候帳面損失、每天必定心不甘情不願。其實以歷史經驗,去判斷行情到底是回升、還是反彈有幾個沙場戰鬥經驗可供參考:當眾人認為,這是反彈行情而已,而系統性氣氛又沒有轉好、在根本沒有利多消息下,但股價莫名其妙還是持續「反彈」,這可能就是「回升行情」了。

目前最大癥結點是,即使這波台股已大跌近 4,000 多點,但大家多還是認為股價不便宜。這觀念極為似曾相識 2016 年之際,家父跟我提議、賣掉鄉下土地,你們兄弟幾人去台北市再買房子、為孫子準備住屋。當時雖房市不熱絡、但價位還是在高檔。以這種概念去觀看今日股價,這就跟當初 2016 年時看房地產價格是一樣;即使回檔已跌掉 200 元 / 股台積電股價,最低價格也從未低過 470 元 / 股;IC 設計類股股價雖然也大幅重挫,但根本也沒那種 100、200 元 / 股價格的股票。用過去的收入衡量薪資,已經習慣的價位觀念;再去看台灣股價價位時,根本就是一個股價高掛的長空格局;黑洞不見光影。

可是本文檢視,在這些諸多的基本面信息中,大多是還是圍繞在通貨膨脹、俄烏戰爭、能源與糧食問題多是老問題;並沒有新的利空。如果股價指數是經濟景氣的領先指標,則從 2022 年 1 月 17 日下跌,似乎訴說 2 月的 CPI 年增率數據仍然嚴肅。而第二段跌勢,則似乎預告俄烏戰爭與 3 月 CPI 不佳;第三段下跌則是預期,Fed 的緊縮政策極端鷹派;當然也隱含 4 月與 5 月的通膨仍然嚴肅。而第四段跌勢則是,對本文認知的觀點打了一個耳光,投資機構不認同本文已拆解系統風險方式,分別由 Fed、與商務部降關稅等方法解決。而第五段跌勢則是顯示,台股投資者不願參加除息、從此發展到第六段跌勢的不願填息買進,棄現金股息如敝屣。這在投資的意義上當然顯示,90% 投資者不相信 Fed 可解決通膨;國內知名媒體一直認為,日本央行黑田東彥總裁,所採取的日圓 QE 寬鬆貨幣政策,會造成新興國家貨幣匯率貶值的全球金融災難;日圓在 Fed 深度緊縮之際還在 QE、會各國匯率競相貶值。至今 Fed 不變的鷹爪口吻無限上綱,投資者已澆熄資產保值,投資房地產將會面對 6% 高利率貸款 (美國) 等等,這些由鮑爾聲聲嚴峻的談話所引發的聯想,真是無限上綱、捕風捉影、杯弓蛇影。

對這些演變以不同的解度詮釋;本文將會認定,Fed 不僅已完全可以控制非核心消費者物價;且也可以掌握核心物價,即房地產與二手汽車價格的飆升。本文認為,要對付無限量 QE 所釀成之通膨,當然要擺出對經濟發展無所謂的態度;但 Fed 真的是如此嗎?當然不是這樣,因為年底期中選舉、消費者會檢驗通膨是否已被控制?而之後?自然會回到經濟繼續成長議題擺上;因為民主黨拜登總統,不會只想當現在這一任吧?

叁、電動車產業異軍突起!14,343.08 點的台股,跌過頭了吧!!

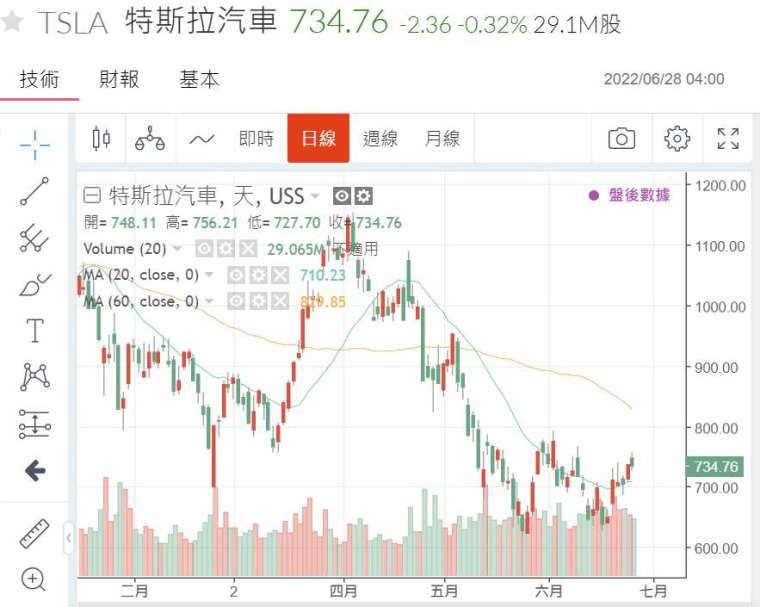

檢視美股 Tesla 等高價位股價時,投資者更會驚恐;Tesla 的股價現在已跌掉 500 多美元 / 股,CEO 馬斯克竟然還是個景氣的「空頭恐怖主義者」:他認為未來全球經濟景氣會很糟。經濟景氣真如此恐怖?那股價還有高價?本文認為是馬斯克現在想回補股票,他在 2021 年 11 月 1,243.49 美元 / 股之際,大量申報賣出股票;現在怕買不回來,因此對電動車產業景氣、發表極度悲觀的觀點,其實電動車在中國業者傾全力發展後,已有後來居上的態勢。其實只要看中國大陸、與台股電動車類股股價的多頭趨勢;怎麼會對此產業仰天長嘯?馬斯克目前最好策略,再去各大投資銀行法說,闡述他大空頭,到處吶喊「大蕭條」(Great Depression) 的理念,這不是會更驚悚?當 Tesla 繼續下跌到 700 美元 / 股、把最堅持的多頭也逼降招供吐出、每天嚇出一身冷汗,就會有利該公司庫存股宣告、與自己股票回補的時機了。

台股、或大陸股市電動車概念股,非常不同於大盤表現。例如,近期對電動車發展最為積極的台灣鴻海集團,其股價在 2021 年 3 月到達 134.5 元 / 股之際,這便是過去無限量 QE 世代最高價;歷經 2021 年到 2022 年 1 月,台股飆到 18,609.00 點此次最高點,鴻海股價卻多沉溺在 100 元 / 股盤整;沒享受到 2021 年全年大多頭行情,但也沒有遭到類似 IC 設計股近期的重挫。鴻海股價在觸及 4 月 27 日最低價 100 元 / 股後,便開始呈現小波段脫離底部區反彈,在 5 月 12 日之後顯著回升,在 6 月 1 日衝上 116 元 / 股。鴻海股價走勢,當然與 Tesla 的急跌之後、再打 W 底的趨勢不同;但卻與中國大陸股市中耀眼,電動車概念股、寧德時代,其股價底部日期同樣在 6 月 1 日同時起義;寧德的股價節節上揚。這或許也可以看出美、中兩國,在新的電動車產業較量中,中國大陸也是強有力的對手。但若再比對大陸蔚來汽車時也發現,它與 Tesla 股價的走勢似乎異曲同工,也是從 80 多人民幣 / 股,跌到 22 人民幣 / 股。

一個公司的股價表現,不是在乎是哪個產業,而是在產業中是否具備關鍵專業、有著無人能夠取代的地位。相對於歐美與新興國家,近期陷入無限煩惱的通膨骨牌效應,中國大陸 A 股卻相對穩定。上證股價指數從 2022 年 4 月 27 日開始,漸漸走出空頭陰影。由於雙循環再對外出口績效出色,內需則因疫情、上海封城影響到供應鏈,因此中國大陸內需消費也是面臨衰退趨勢;內循環不佳。

肆、結論:能戰勝 Fed 緊縮、上證馬首是瞻!盼台股不落人後、勇往直前!

這樣的情勢無礙於上海、與深圳股價的多頭攻勢,最重要誘因有三:一、由於通膨嚴重,美國白宮、財政與商務部,從第一季開始便開始決定,調降 300 多項中國產品進口關稅;並且從 7 月開始擬繼續調降,1,000 多項中國輸美產品關稅:這樣的調降使供給面成本下降。二、在 Fed 肅殺氣氛中,投資機構多把人民幣、及全球新興市場貨幣匯率貶值;歸咎於 Fed 緊縮政策。但本文仔細比對過,中國人民幣的貶值是起因於,為疫情而封城當時開始;對 Fed 的緊縮無動於衷。三、甚至當 2022 年初至今,人民銀行還執行貨幣寬鬆政策,紓解其內部房市流動性、及疫情對中小企業與服務業傷害。而此項寬鬆政策將持續不定時出台;綜言之,目前歐美各大國多再跟進 Fed 緊縮,只有兩個大國例外;即日本與中國。中國人民銀行降息降準,有異於穩健的貨幣政策,是上證與道瓊股價指數背道而馳主要原因。

過去五年以來,台灣政治經濟金融專家看壞中國者眾;尤其是美中貿易戰爭開啟、後續又出現科技戰、緊接著美 SEC 又對中概股嚴格檢視審計監理監管問題,皆對中國股市造成重大影響。因此在 2019 年、2021 年、2022 年、看壞中國、唱衰中國經濟、捧紅台灣經濟與股市者成為顯學。中國股市還一度被貶到,落入中等收入陷阱、與日本通貨緊縮年代同似難兄難弟、唱了五年的「大悲咒」。但曾幾何時,在美國 Fed 祭出無限量 QE 與貨幣寬鬆,釀成通貨膨脹後;中國股市卻逆向、悄然上揚。而代表電動車產業的寧德時代等,股價儼然成為多頭指標。很顯然地,在 SDR 貨幣族群中,目前只有日本與中國,是與美國緊縮貨幣政策逆向行駛的兩個大國,但也只有中國金融股票市場脫穎而出。

中國大陸經濟在過去川普鋪天蓋地,以貿易戰、科技戰、金融戰、及政治戰、甚至不惜挑起台海爭議下;台灣左眼看中國的經濟利益、右眼看美國的強盛軍力,在美中貿易戰中漁翁得利、轉單效應激發股價大幅上揚,無限量 QE 時代又得利於資金氾濫。但 2021 年 11 月之後,情勢直轉急下;美股轉為中期空頭市場、但大陸股市卻在兩個多月後,戛然而起;可見能沉住氣、莊重自己、也願意與人為善的長期投資者,一定會是股市最後贏家!

(聲明:本文為財務理論與個人獨立研究、實務操作經驗分享,非投資建議書;不為任何引用本文之參考者投資損益背書,應注意本文冒險主觀判斷。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇