〈觀察〉金管會主委親上火線掛保證 防疫保單3亂象仍難解

鉅亨網記者陳蕙綾 台北 2022-05-08 12:24

疫情激增、加上防疫政策快速滾動式變化,防疫保單出現產險業史上前所未有的混亂理賠潮,迫使金管會主委黃天牧 7 日親上火線出席指揮中心記者會,保證一定會要求保險公司依照契約辦理,且絕對會維護保戶民眾權益。但防疫保單之亂尚未落幕,包括:來不及核保的「在途保單」為未知數、理賠解釋掀論戰、理賠道德風險升高等亂象短期依舊難解。

會產生防疫保單之亂,首先要歸咎於防疫保單的設計,最初標榜「五百賠十萬」,高達 200 倍的賠率,不只保戶趨之若鶩,即使第一家推出防疫保單的台產有了虧損的前車之鑑,但產險公司還是與疫情「對賭」,抱著多賣多贏的心態搶客,而將風險精算拋諸腦後,今年疫情一暴增,產險公司幾乎面臨「倒莊」。

產險公司所推出「隔離、確診」就理賠的「定額給付」防疫保單,如果算先天設計錯誤,主管機關監理慢半拍就可以說是「剎車失靈」,金管會雖然有政令要求要符合風險胃納量,但卻沒有嚴格要求產險公司進行壓力測試,直到 5 月初確診案例天天破萬,金管會才啟動壓力測試,此外,未控管「複保險」,也讓「重複投保」的理賠解釋亂成一團。

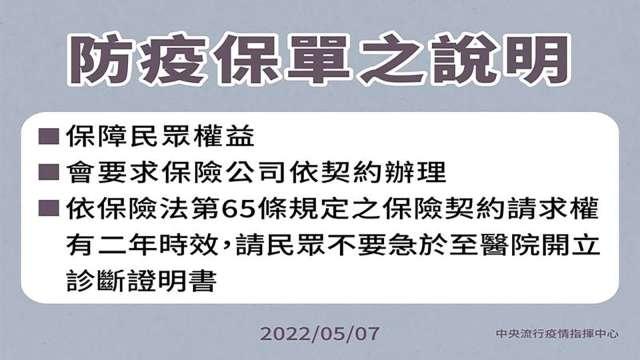

金管會主委黃天牧 7 日特別出席疫情指揮中心記者會,點出防疫保單三大亂象和謠言,並做出澄清和說明。

第一,外傳有保險公司以目前疫情發展已和防疫保單原先設計的風險態樣不同,保險公司有理由拒絕理賠,並建議金管會要求保險公司廢止和保戶的保險契約、予以退費,黃天牧表示,金管會沒有權力改變保戶和保險公司簽訂的契約,外界建議政府要求保險公司和保戶廢約、退費這件事絕對不會發生。

第二,因疫情政策從清零轉為共存,確診人數大幅增加,社會憂心保險公司承擔風險加劇、可能賠不起,必須趕快申請理賠以免賠不到。對此,黃天牧鄭重表示,金管會監管保險公司,若保戶符合理賠條件,金管會將嚴格要求保險公司依契約規定辦理,不會有賠不到的問題,一定維護保戶權益。

第三,近期有許多民眾急於取得理賠文件,因此搶著去急診室篩檢,佔據了醫療量能,黃天牧說,依照保險法 65 條規定,保險契約請求權有 2 年時效,請民眾不要急著到醫院開立診斷證明書,讓更需要醫療資源的民眾可以得到適當照顧。

雖然黃天牧強調「金管會已要求保險公司加派人力儘速辦理核保理賠事宜,並安排專人提供防疫保單相關諮詢和爭議服務。」但是防疫保單的疑義短期依舊難解。

防疫保單在 4 月下旬掀起下架潮,民眾當時為了趕搭投保末班車,大舉湧入網站搶保,不只當時造成各家產險公司、保經代通路網站大塞車,至今已經過了約半個月,尚未被核保「在途保單」還一堆。

防疫保單的理賠疑義多到不勝枚舉,除了已保了來不及核保的「在途保單」、但已遭隔離或確診,是否可以理賠;以及最新的防疫規定調整為「快篩陽即算確診」,到底怎麼賠,產險公會和金管會依舊未給出答案,都堪稱產險業史無前例的亂象。

此外,快篩陽性視同確診恐為保險公司帶來理賠詐欺辨別的道德風險考驗,醫師透過視訊如何判斷畫面中出現陽性的快篩是誰的等問題,都可能成為理賠難以化解的爭議。

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇