【富蘭克林】醫療剛性需求帶動,生技投資可望成為防禦投資主流!

富蘭克林華美投信 2022-04-28 10:33

面對疫後生技商機,各事件驅動之股價效益題材齊放,儘管日前市場波動較大,但頻繁輪動同時代表機會仍存,看準進場投資去處,同步受惠經濟重啟及政策面的支持,富蘭克林華美生技基金,將於 5 月 9 日展開募集,期待可以引領下一波的生技行情,帶動每一次的關鍵技術創新趨勢,提供跨國投資股票型基金,採新台幣、美元、人民幣、南非幣多元計價,並提供後收 N 級別,與銀行通路強強聯手,盼能提高此檔基金觸及廣度,並增加投資買氣。

剛性需求節年上升,生技錢景勢不可檔

富蘭克林華美生技基金擬任經理人劉翠玲表示,隨著疫情逐漸趨緩,股市有逐漸回穩,生技醫療基金的績效皆有不俗的表現。根據各國醫療支出 GDP 的佔比顯示,過去十年來因著人口老化的趨勢,高品質的醫療服務日益精進,預估未來十年全球 65 歲的人口會超過各國人口的兩成以上 <註一>,產業利多之下,投入於其中的資金累積勢必可為接下來的股市環境及商機議題,帶起連動的股價效益。

世界各大醫療產業的技術不斷創新,生物藥、細胞治療、mRNA 及基因療法正在改變醫療的遊戲規則,人類的健康品質要求提升,讓生物技術扮演著重要的角色,應用領域也相當廣泛,癌症、再生醫療,甚至是極富話題性的新冠肺炎疫情研究,都還有尚未被滿足的需求。

今年 FDA 新藥核准速度相當積極,而新創生技 IPO 及併購熱絡,相關臨床成果不間斷,即便於疫情最嚴重的 2020 年仍提升 8%,質量快速成長,醫療生技不再只是傳統產業,政策面的助推之下,生技股潛力無限,是投資人可擇優長期佈局的好時機。

搭上生技列車,領先理財三大優勢

為什麼現在基金佈局非選擇生技股不可,富蘭克林華美生技基金看準全球經濟復甦,戰爭及疫情影響持續淡化,股市快速反應聯準會升息,保守展望可提供獲利上修契機,以三大重點打造新商品選擇:

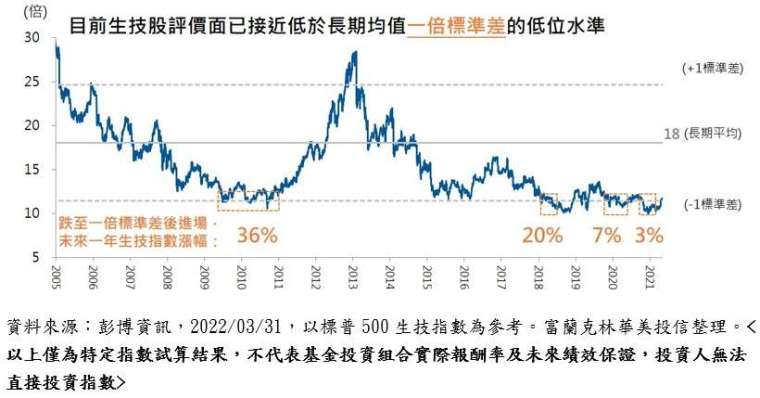

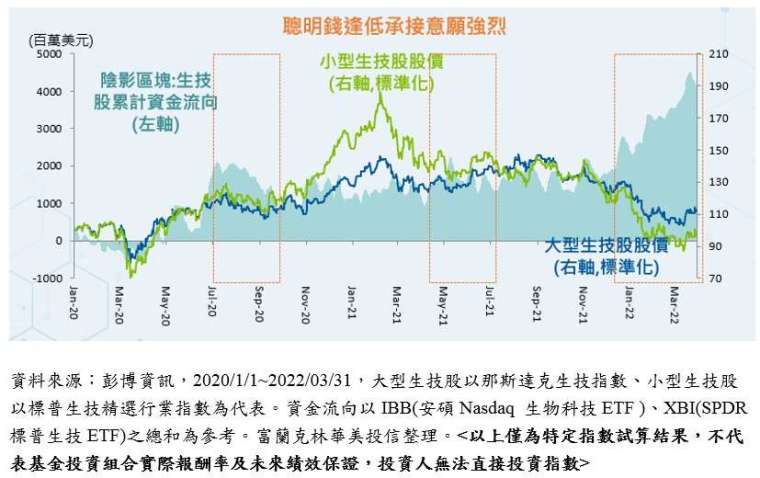

重點一、 「逢低進場勝率高」 :生技股評價跌至一倍標準差後進場,一年後多有不錯表現。

從生技股評價面平均本益比觀察,目前已接近低於長期均值 (18) 一倍標準差的低位水準,跟據過往經驗分析,當 8 成以上 NBI 成分股皆跌破年線時,適宜逢低進場,一年後多有不錯表現。參考小型及大型生技股股價指數及累計資金流向,機構法人正積極尋找逢回買進的機會,運用手中聰明錢。

重點二、 「波段題材年年有」 :投資話題帶動風向,可望再造生技股行情

富蘭克林華美生技基金擬任經理人劉翠玲表示,上半年度陸續有多場世界級重要的醫學年會將登場,歷史經驗效應加持 <註二>,Q2~Q3 生技股表現機會大幅增加;而搭上知名生技製藥業收購案,也有機會撿到鑽石。以 2021 年 Jazz Pharma 收購 GW Pharma 為例,當時 Jazz Pharma 以 72 億美元成功收購 GW 製藥,併購方當日股價漲幅高達 45%,此可做為操作小型股成功的精彩案例。

因此,在生技股多頭期的選擇上,除了醫學年會可往增添題材話題優勢,小型股爆發力也比大型股來得驚人,股漲機會也更多。生技基金中長期的表現不看淡,將評價面便宜及將部分資金轉向生技價值股,作為風險分散配置,也增加投資效益,日後皆有望持續上升。

重點三、 「長線投資不吃虧」 :掌握生技股穩定成長趨勢,長期投資布局不吃虧

根據資料顯示,過去 20 年來,生技指數成長幅度更勝科技股,NBI 生技指數則高達 831%,產業成長趨勢鮮明,平均報酬率從 1% 穩定成長至 30%(投入時間約為一個月到兩年期間),在生技產業中,抱得越久,表現越佳,贏面也越大,適合長期或是定期定額的投資方式。

參考 NBI 生技指數於 1994 年至 2021 年間的漲幅 <註三>,生技產業挺過了三輪股市循環,分別是網路革命到網路泡沫結束、新興市場大漲至次貸暴風結束、最後即至現今,表現更超越大盤趨勢,在技術發展及獲利空間都不斷成長,應對不同市態,表現皆穩健,呼應富蘭克林華美生技基金長線投資不吃虧的預測。

全面掌握生技醫療最新發展,看好生技市場後市

富蘭克林華美生技基金擬任經理人劉翠玲表示,在疫情期間,許多公司在推出新藥及臨床試驗時遇到阻礙,但隨著疫苗接種已使各地區逐漸重新開放,相關業務將恢復正常。而中小型生技公司具備豐沛的創新能量,大型生技製藥公司財務體質穩健且有強化產品線來帶動成長的需求,預期透過併購動能驅動生技股表現;最後對生技產業的大量創新及技術進步感到振奮,看好基因療法和基因編輯、免疫腫瘤和精準腫瘤領域,也對用來解決醫療需求未被滿足的疾病,包括阿茲海默症、自體免疫疾病的整體產業成長盼找到機會。

劉翠玲解釋,該基金最大特色,是委由海外投資顧問集團合作,透過團隊中各式專家建議,不論在研究資訊或是市場情報分析上,都能有效協助並提供精準的投資建議。而基金配置的特色,則是選擇大小型股、著墨技術較高的疾病及技術領域,其中因 mRNA 疫苗技術一戰成名的莫德納和生技製藥業的巨人吉利德科學,則是富蘭克林華美生技基金本次的重點觀察公司,在大中小型股彈性配置,讓基本面及題材面皆能把握,並綜合兩種股型之特色,滿足投資人雙重需求,更採取由下而上的選股策略,發展潛力、技術領先且臨床數據及市場發展策略良好的個股進行投資,預估可在生技後市展現投資豐碩戰果。

<註 1> 資料來源:聯合國經濟和社會事務部,人口科,Population Division 2020,World Population Prospect,Statista )

<註二> 資料來源:彭博資訊,2011/12/31-2021/12/31,以那斯達克生技指數為參考。富蘭克林華美投信整理。

<註三> 資料來源:彭博資訊,生技指數參考 NBI 指數,資料期間 1994~2021,以上僅為特定指數試算結果,不代表基金投資組合實際報酬率及未來績效保證,投資人無法直接投資指數。

【富蘭克林華美投信獨立經營管理】

本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。基金經理公司以往之經理績效不保證本基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。以上提及之個股及占比僅為說明用,非為個股或產業之推介,亦非本基金必然持股,此外,投資各類型 N 類型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。有關基金應負擔之費用已揭露於基金公開說明書或簡式公開說明書中,投資人可向經理公司及基金銷售機構索取,或至公開資訊觀測站及經理公司網站(www.FTFT.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇