【普徠仕觀點】強勁的國內復甦將有利美國小型股

Curt Organt (普徠仕美國小型公司股票基金 基金經理) 2021-12-29 14:37

重點摘要

- 隨著美國經濟復甦持續擴大,作為國內經濟引擎的小型公司看起來將會受益。

- 高於趨勢的美國經濟成長支持小型公司表現,鼓勵投資人降低市值規模的選擇以尋找明日贏家。

- 美國小型公司的多樣性和研究不足的特性,為主動式的投資人提供機會去發現隱藏中的寶石。

在經歷了全球金融危機以來,全球股市最動盪的時期之後,投資人信心的反彈非常令人鼓舞。更重要的是,美國股市的反彈並不僅限於知名的大型公司,而是擴大了整個市值規模。

在 2020 年底到 2021 年初,美國小型公司的表現引領大盤,然後在第二和第三季回落,最近又重新加速。有鑑於這種正面但崎嶇不平的發展軌跡,投資人提出的問題是:美國小型公司的近況如何?

首先,近期的一些市場背景可能有助於展望未來。值得注意的是,在新冠病毒大流行開始的前十年裡,美國小型公司的表現明顯落後於大型公司。而自疫情大流行引起的空頭市場達到最低點 (2020 年 3 月 15 日) 以來,美國的小型公司的表現明顯優於大型公司,羅素 2500 指數上漲 128.7%,而標普 500 指數報酬率為 103.8%。

就近期美國小型公司在 2021 年第二和第三季的業績疲軟時期,我們認為這更可能只是一次簡單的休息,而不是基本面改變的跡象。還有一種觀點認為,大型公司最近的出色表現只是一個追趕階段,在疫情大流行後的反彈落後於小型股。最近來看,美國小型公司在 2021 年年初至今的報酬率為 18.8%(羅素 2500),而標普 500 指數為 23.3%。

隨著我們邁向 2022 年,我們預計環境仍將普遍支持小型公司。顯而易見,自疫情大流行相關的低點以來產生的那種報酬不會重演,但隨著美國經濟復甦的持續推進和擴大,尋找明日贏家的投資人應將規模較小的公司納入投資範圍。

美國小型股持續成功的潛在驅動力

儘管存有潛在的不利因素需要注意,但也有幾個因素可能會繼續支撐 2022 年小型股表現的正面趨勢。由於疫情大流行所展示的一些關鍵機會,許多小型公司憑藉自己的力量取得了成功:

1. 復甦的早期受益者:美國經濟復甦應該會繼續為小型公司提供支持,這些公司往往對經濟方向的轉變更加敏感。一份強勁的 10 月就業報告"美國經濟增加了 53.1 萬個工作職缺",進一步描繪美國經濟在經歷低迷的夏季後重獲動力的畫面。與此同時,經過數月的爭論,美國國會終於批准了一項 1.2 兆美元的基礎建設法案。

2. 國內經濟的驅動因素:在 2019 年,美國小型企業管理局 (Small Business Administration, SBA) 報告指出,小型公司僱用了 47.3% 的民營勞動力,使小型公司成為美國經濟的真正引擎。隨著經濟復甦,小型股往往表現良好,而且隨著美國經濟以高於趨勢的速度成長,未來一年對小型公司來說,是潛在的重大利多。

3. 通膨問題不大:雖然美國經濟的強勁反彈令人鼓舞,但隨之而來的美國通膨上升卻不太受歡迎。2021 年 10 月,消費者物價指數 (CPI) 年增 6.2%,為 30 年來的最大增幅。無論這被證明是短暫的飆升,還是潛在的長期趨勢開始,小型股歷來在高通膨時期的表現相對較好。

4. 利率敏感度:我們注意到利率上升令許多投資人感到擔憂的事實,他們擔心殖利率上升會伴隨著整個股票市場的下跌。然而,從歷史上來看,小型股和不斷上升的利率有著相當和諧的關係。隨著時間的推移,利率和殖利率曲線的形狀一直對小型股的表現有影響:即,當曲線變陡峭時會更好,因為這與經濟走強有關。與大型股相比,小型股中對利率敏感度較高的金融股比重也較高。

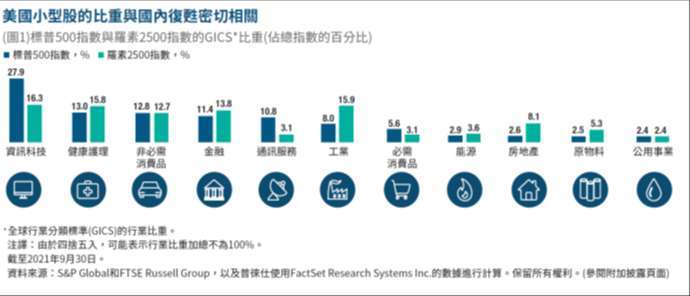

5. 多樣化的、研究不足的環境:大約 2,500 家美國中小型公司組成羅素 2500 指數,提供了廣泛多樣的投資組合:從成熟的行業領導者,到規模最小的新創"微型股"。相比之下,較大的市場往往更加集中,尤其是明顯偏向於幾個主要行業。與此同時,投資人往往對中小型公司的研究不足,這讓以研究為導向、主動式選股的投資人,創造了發現隱藏寶石的好機會。

公司業績令人鼓舞

在過去 18 個月,美國小型公司的獲利結果令人鼓舞,這一事實支撐了強勁的投資表現。雖然我們預計 2022 年美國小型公司將獲得進一步的正報酬,但與過去 12-18 個月相比,獲利可能會放緩。展望未來,我們認為市場已靠近更重視基本面的地方,而小型公司業績的差異將極大地影響報酬表現。

疫情大流行突顯了具有優質商業模式的公司,有效地證明他們自己的企業持久性。各行各業的優質公司 (包括那些受到疫情大流行打擊最嚴重的公司),能夠加強自己的競爭地位,現在隨著經濟的重啟,他們的獲利和現金流量都有望增加。

許多公司為保持現金流量而採取的防禦措施,已演變為永久性降低成本結構,例如由於員工轉向全職或兼職在家的工作模式,實體房地產店面有所減少。這些行動與一些優質公司採取的正面措施相結合,從而增強了他們的競爭優勢,拓寬了他們的目標市場,並提高了相對於疫情大流行前的長期獲利水準,而其他規模較小或槓桿率較高的競爭對手只能專注於純粹的企業生存。

展望未來,我們認為與其投資在依賴政府補助來維持生存的企業,不如投資在持續從競爭優勢中受益,並繼續增加獲利的企業將更加重要。

進入 2022 年的最後一句話

我們認為至少在未來 12-18 個月內經濟將持續復甦,但在此過程中並非沒有一些顛簸。市場可能對於有關經濟指標的消息,以及疫情大流行揮之不去的影響保持高度敏感。但是,雖然我們認為小型公司的表現將較近期放緩,但我們也認為,隨著宏觀經濟指標的改善,經濟持續復甦,將創造出支持小型股表現的市場環境。

當然,一如既往,保持警惕是很重要的。例如,重新出現的新冠病例很容易破壞經濟復甦和市場信心。我們希望看到「餐飲」和「酒店」等消費性行業的數據,以及零售銷售和採購經理人指數數據的進一步改善。從行業的角度來看,我們看好某些具有週期性的長期成長領域,例如「工商服務業」和「原物料」,以及在更傳統的防禦性領域 (例如「公用事業」) 中選擇成長導向的公司。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇