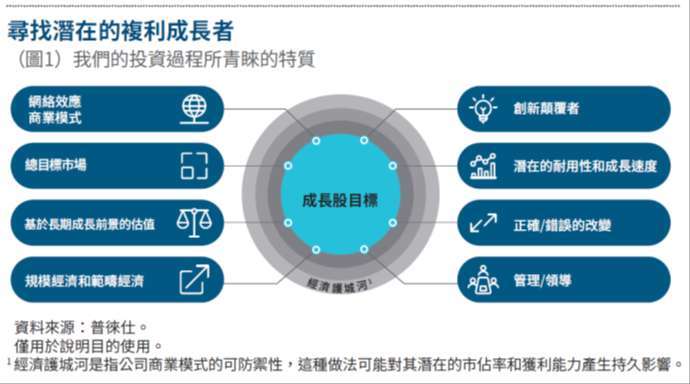

【普徠仕觀點】尋找更具持久性的成長股題材

Joe Fath (普徠仕美國成長股策略 基金經理人) 2021-08-27 14:58

重點摘要

- 我們認知到科技進步帶來創新和改變十分重要,可以讓我們尋找能夠提供長期獲利和現金流成長的公司。

- 隨著市場對高成長企業的競逐,我們持續在穩定成長企業中找尋合理價格。

- 在長期成長企業裡,我們正在找尋電子商務的機會,因為我們看到了創新的潛力,以拓展未來成長的跑道。

冠狀病毒大流行帶來的經濟衝擊和不確定性,似乎將許多投資人的注意力集中在短期、熱門的成長股,其在大流行的高峰期表現特別好;在新冠疫苗問市後,對經濟敏感度高的周期性股票,也表現出明顯反彈。

儘管基金在工業領域和旅遊休閒行業的持股,使其具有一定的周期性,但我們仍然關注在高品質的公司,因為我們認為這些公司具備在未來成為優質股票的條件。我們買入並持有那些因市場的短期偏好可能遭到低估,而且具有長期獲利和現金流成長的公司。

我們尋求能夠維持強勁收益和自由現金流成長的商業模式,因為這些模式具有良好的特性,例如進入門檻高、定價能力強、具有信任且能夠有效資產配置的強大管理團隊,並且被創新顛覆的風險較小。同時,我們還大量投資,在我們認為應受益於創新驅動的關鍵長期成長趨勢的公司。在這裡,我們更偏好那些我們認為有機會提高利潤率的公司,並且隨著時間的推移能擴大其目標市場,從而有可能延長他們的成長趨勢。

以合理的價格成長

在最近成長股和價值股之間的拉鋸戰中,我們認為未來幾年獲利成長穩定但不一定令人振奮的優質公司,會暫時落後於一直以強勁的速度成長業績的公司、以及在經濟循環初期往往表現良好的周期性股票。在我們看來,這種錯誤配置,可能會為長期投資的成長型投資人創造機會。

我們對屬於合理價格成長區間 (Growth-at-reasonable-price, GARP) 的持股的投資案例,不僅僅取決於市場投資氛圍的改變,我們也不會對可能催化這種輪動的時機,或可能的總體發展進行推測。相反的,我們的股票選擇和部位規模,是基於我們對這些公司的商業模式,及他們的公司的管理團隊能夠為股東釋出獨特價值的方式,加上對行業內競爭動態的深刻理解。

在醫療保健領域,我們正在尋找我們認為估值合理,且有潛力維持我們目標的盈利率和自由現金流成長的公司。隨著個人尋求醫療諮詢和他們可能在疫情大流行期間推遲的一些手術,我們在該行業中最喜歡的一些公司業績有望成長。然而,這種復甦週期並不是唯一支撐我們醫療保健投資的潛在上行的催化劑。例如,我們相信我們擁有的醫療器材公司,可以從創新驅動的產品週期和不斷成長的終端市場中長期受益。

在選擇我們的 GARP 持股時,我們仍然特別關注顛覆性創新,可能會降低公司的利潤或侵蝕其利潤率的風險,這些挑戰可能會壓縮投資人願意為該業務支付的估值倍數。與此同時,市場誤判顛覆風險的情況,有時反而可為成長型投資人創造一個引人注目的機會。

沿著這些思路,我們在股價表現不佳的既有的支付科技公司中找尋機會,部分原因是國際市場復甦緩慢,遏制冠狀病毒傳播的限制給經濟活動帶來了壓力。對這些傳統參與者可能面臨數位化優先、雲端原生競爭對手的擔憂,也導致了這些股票的表現不佳。我們計劃密切監控這些公司的關鍵業務指標和執行情況,藉以提早發現疲軟跡象。但是,我們認為持續創新和線上支付的長期趨勢,有機會減弱這些競爭威脅帶來的不利因素。如果這些支付科技公司沒有辜負我們對收益和現金流成長的預期,我們認為市場有可能為它們提供更高的估值倍數。

在長期成長股中選擇

我們傾向於在關鍵的長期成長趨勢背後進行大量投資,其中許多涉及由科技驅動對成熟行業的顛覆,應該不會讓許多投資人感到意外:

企業和更廣泛經濟的數位化,通過先進的半導體和雲端軟體即服務銷售的興起來完成;

- 網路媒體從有線電視等傳統媒體中,搶占媒體關注和廣告市佔率;

- 電子商務和線上支付的普及;以及

- 從內燃機到電動汽車產業的轉型。

在這些情況下,我們相信我們的優勢不是來自於投資主題本身,而是來自於利用我們對個別公司和行業的深入了解,尋求我們能辨別出與廣泛市場不同且吸引人的看法。

讓我們看到軟體行業。在這一點上,軟體即服務 (SaaS) 模型的吸引力是眾所周知的:客戶可以從基於雲端的擴展、使用的靈活性、較低的資訊科技基礎設施和支持成本中受益,而軟體公司本身,由於其基於經常性訂閱的收入而享有更穩定的現金流。

但並非所有 軟體即服務 (SaaS) 公司都是生而平等的。我們更喜歡提供具有廣泛用戶基礎和管理團隊的高品質解決方案的公司,這些公司對創新和執行結果具有堅定的承諾。我們在估值具有紀律性,因為當股價處於我們認為五年或更長時間的收入成長價值水平時,吸引人的故事並不一定會成為吸引人的股票。軟體行業某些領域的快速創新也意味著投資人必須記住,顛覆者可以成為被顛覆者。這一警告對於安全軟體供應商尤其如此,因為威脅媒介和競爭產品不斷發展,該領域的產品週期歷來較短。

在我們偏好投資的成長主題中,電子商務和數位支付特別吸引我們。冠狀病毒大流行加速了線上購物,在食品雜貨等以前難以滲透的市場中發展,我們相信這一趨勢還有更大的發展空間。

我們認為,這一領域的創新也有可能為股東創造大量價值。我們正在許多新興的模組化電子商務解決方案中尋找機會,幫助企業在線上銷售其產品。同時,我們認為圖像和影像密集型平台,有機會通過推進互動和社交商務的新興領域,進一步從其龐大的用戶群獲取利潤。在規模上,電子商務運營為線上支付和針對性廣告提供了輔助機會,而這些平台上的買家和商家生成的數據,最終可以形成各種金融科技產品的基礎。

能夠在較長時期內維持高水平收益和現金流成長的公司是罕見的。我們相信,我們對上市公司和私營公司的嚴謹基礎研究,以及對顛覆性創新的深刻理解,可能使我們在市場未完全意識到公司有潛在成長題材的情況下,具有提早辨別投資機會的優勢。

我們接下來關注什麼

我們相信汽車行業的顛覆,有可能為處於正確變革方向且處於有利地位的公司創造機會。在我們看來,隨著傳統汽車公司和新興勢力推出其電動汽車 (EV) 陣容,從內燃機轉向的速度可能比許多人預期的要快。與此同時,許多國家的支持性監管環境、為電動汽車提供動力的電池充電基礎設施建設、以及對減少碳排放需求的日益重視,都應成為需求方面的有利因素。我們將繼續關注整個電動汽車供應鏈的機會、與自動駕駛相關的創新、和有助於減少重型和中型卡車碳排放的技術。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇