單筆+定期定額投資 退休財富更上層樓

鉅亨網新聞中心 2021-07-30 15:47

隨著國人平均壽命越來越長,提早退休意願越來越高,退休準備成了人生中相當重要的一場馬拉松,不僅考驗個人的理財能力,也考驗投資毅力。「鉅亨買基金」認為,想要長期累積退休財富,不僅要提前準備,也應選對工具、用對方法。建議投資人第一件事是先瞭解合理報酬率,選對具有合理報酬率的理財工具,可避免落入受騙的風險,接著再採取單筆加定期定額的投資機制,在退休準備的漫長過程中,更能穩健並有效率地創造足夠的財富。

至於多少是合理報酬率?「鉅亨買基金」總經理張榮仁指出,從 1991 年以來,若投資人於任何一個月進場並持有該資產滿一年,風險最低的美元優質債券平均報酬率是 5.6%,已開發國家股票與新興市場債券則分別為 9.8% 與 10.2%。因此,「鉅亨買基金」估算合理的報酬率應該落在 5% 至 10% 之間,但若考慮近期無風險利率的下行,預估未來合理報酬率應該介於 4% 至 8% 之間。任何保證每年投資報酬率在 10% 以上的投資工具,都極有可能伴隨更大的投資風險,甚至有可能是龐式騙局,投資人更需提防。

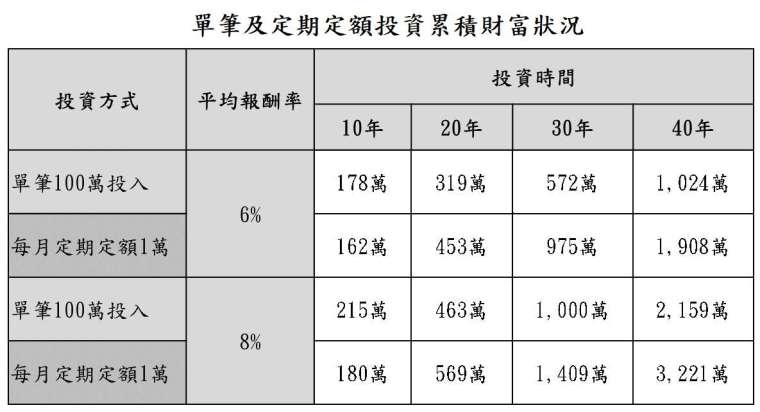

4% 到 8% 的報酬率到底能累積多少財富?假設投資人單筆投資 100 萬元且平均報酬率為 6%,10 年後,累積財富變成 178 萬元,30 與 40 年後變成 572 萬與 1,024 萬元;若平均報酬率升高至 8%,30 年與 40 年後累積財富更高達 1,000 萬與 2,159 萬元。如果無法一口氣拿出 100 萬元,透過定期定額也有同樣顯著的效果。假設投資人每月定期定額扣款 1 萬元,在平均報酬率 6% 的情形下,30 與 40 年後的累積財富分別為 975 萬與 1,908 萬元;若平均報酬率升高至 8%,30 與 40 年後的累積財富進一步增加至 1,409 與 3,221 萬元,充分發揮小兵立大功的效果。

目前市面上的退休理財產品多以定期定額方式進行投資,張榮仁認為,累積退休財富更好的方式是採單筆加定期定額雙管齊下的投資策略,財富累積的效率會更高。目前市場充滿不確定性,投資人除了可透過股債均衡配置的資產組合來分散風險之外,若再透過單筆加定期定額的投資機制,長期複利下來,財富累積的速度不僅加快,效果會更驚人。投資人只要趁早開始定期定額,手上有多餘資金就以單筆投入,準備退休並非難事。

鉅亨買基金所推出的退休理財專案「鉅亨好日子」,即首創單筆加定期定額投資機制,此投資機制門檻低,單筆 1 萬元起、定期定額 5 仟就可買一個鉅亨好日子投組,之後每月定期定額持續投入,不僅可選擇多個扣款日,還可買多個投資組合。目前正推出優惠方案,投資人在 2021 年 12 月底前申購「鉅亨好日子」投資組合,不僅單筆及定時定額皆享零手續費,2022 年 6 月底前定期定額未停扣且成功扣款,就能享好日子專案定期定額終身 0 手續費的優惠。

【退休理財】

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇