新低利時代 債券扮演關鍵角色

PIMCO(品浩) 2020-09-25 09:02

高評等債券的表現與風險性資產呈現負相關,其價格在低利率時代反而相對上漲。此外,高評等債券有助於降低投資組合的波動性,且能為投資人帶來更高的報酬率,因此高評等債券仍在均衡投資組合配置扮演關鍵要素。

近代史上最短暫、但最嚴重的經濟衰退才剛畫下句點,10 年期美國國庫券殖利率卻在 8 月跌至歷史新低,同時間標準普爾 500 指數卻寫下歷史新高,令部分投資人不禁懷疑傳統的固定收益資產是否還能為投資組合帶來穩定的效果。

固定收益資產之所以有助於分散股票投資部位的風險,在 PIMCO(品浩),我們認為關鍵在於債券本身的利率敏感度。因此,當股市走跌時,便可發揮韌性並提供資本增值的潛力,有助於降低整體投資組合的波動性,同時創造高於通膨且具吸引力的報酬機會。

重新檢視傳統固定收益資產的投資優勢

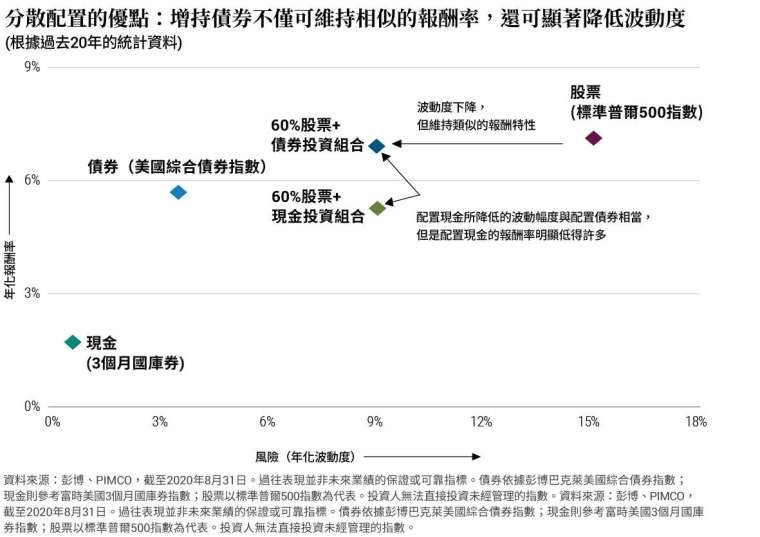

降低波動性:若將股票與其他風險性資產一同納入投資組合,債券降低波動性的程度不亞於現金,但卻能創造更高的投資回報(見下圖)。之所以有助於降低投資組合波動性,正是因為債券與股票呈負相關。儘管目前的利率水準維持在低檔,但是我們認為股債的負相關特性不會消失,因此,若利率進一步下降,股票與風險性資產將表現落後。

圖表運用過去 20 年以來截至 2020 年 8 月 31 日為止的數據,對比單純投資美股、美股與美債採 60/40 配置、以及美股與美元採 60/40 配置三類投資組合的報酬特性與波動性。無論是配置 40% 的債券或 40% 的現金,整體投資組合的波動性下降幅度相當,其差別在於,前者的投資組合報酬率為 6.1%,遠高於後者的 4.7%。

在市場受壓時期,平衡風險性資產的波動:每當風險性資產走跌時,債券可為投資組合貢獻正報酬,因為信用資產或是股票表現受壓時,利率水準常隨之下降。一旦經濟成長環境惡劣程度超出預期,我們認為利率將進一步下降,並支持債券價格上漲。

補強投資報酬:儘管債券殖利率可能已下滑,但是 PIMCO 仍可運用主動式投資管理,持續創造超額的投資報酬。在各類資產報酬潛力普遍低迷時,主動式固定收益投資策略有能力創造資本增值的潛力,且可在波動中展現韌性,因此能為投資人追求穩健且具吸引力的投資報酬。

調整投資組合,因應未來的挑戰

部分投資人擔心高評等債券的報酬率偏低,因此可能會決定加以減持,並以現金或股票取而代之。但相反地,投資人應以建構核心投資組合的角度,重新檢驗資產配置的策略。由於現在存續期間能夠為信用資產帶來的分散效果比過去來得有限,因此投資人必須降低投資標的的集中度,並擴大信用資產的配置種類,以提升投資組合的韌性。

除了存續期間,在 PIMCO,我們分析美國機構抵押貸款證券整體殖利率具有投資吸引力,因其擁有政府或政府機構的保證、及聯準會資產收購計畫的支持,且相較於公司債具備穩健的流動性,即是一例。

目前,PIMCO 著重布局評等較高的投資等級信用資產,由於各產業之間的報酬特性落差大,而隨著信用循環不斷推進,未來可能會出現更多的降評與違約事件,因此我們偏好以信用水準和產業類別作為選擇標準,而非整體市場的風險係數。

儘管目前利率水準確實偏低,但我們認為債券的分散特性與報酬潛力,仍是均衡投資組合配置的關鍵要素。

延伸閱讀 >> 引領潮流,PIMCO 做你的堅強後盾

本篇作者:

馬范德 (Scott A. Mather) 先生為 PIMCO 美國核心策略投資長,以及新港灘辦公室的董事總經理。他也是投資委員會成員以及綜合投資組合經理人,並負責監管美國的 ESG 投資組合整合。

Anmol Sinha 先生駐 PIMCO 美國加州新港灘辦公室,為多重固定收益資產團隊的副總經理。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇