【邱志昌專欄】見底不是底?就是底部區!

首席經濟學家 邱志昌 博士 2020-04-06 07:00

前言

為因應冠狀病毒,所帶來對於資本市場災難;各國央行推出極度寬鬆的貨幣政策,因應股市每天極大幅度的上下波動。道瓊工業股價指數於 2020 年 2 月 12 日 29,596.87 點之後,呈現斷崖瀑布型態下跌;至 2020 年 3 月 22 日止、在過程中每天動輒下跌數千點、上揚也以千點計算。到 2020 年 3 月 22 日,道瓊工業股價指數已經跌到 19,173.98 點;總共跌掉 10,422.89 點。以 29,596.87 點為基礎,下跌幅度則為 35.21%。這不管是股價指數的跌幅與速度,多是史無前例慘烈;連股票投資大師巴菲特多說,這是 89 年來他個人首見。美股之所以會以如此驚天動地,呈現鬼哭神嚎地慘跌;最主要是武漢冠狀病毒擴散與投資機構史無前例的驚慌恐懼。至 2020 年 3 月 22 日為止,美國已經進行的封城有 5 個州。繼紐加州的疫情嚴肅發展後,川普在 3 月 20 日將紐約州宣布為重大災區;而伊利諾州與新澤西州康乃迪克州,也多頒布「居家令」,要求居民盡量在家不要隨便亂跑。目前已影響美國 1/5 人口正常活動;值得注意的是,川普在國內的公開場合中,就將「武漢冠狀病毒」稱為「中國病毒」。因為冠狀病毒的侵襲,美國至 2020 年 3 月下旬已經有 23 萬例「確診」、5,607 個死亡案例。

貳、覆巢之下無完卵、疫情之下無強勢股票!

台股加權股價指數,也因為受到疫情影響,由 2020 年 1 月 14 日 12,186.62 點,在高檔盤旋數交易日後;過完農曆春節後第一個交易日,大跌 500 多點。從此每日每況愈下,一路跌到約 2020 年 3 月 20 日的 8,507.32 點,下跌 3,679.3 點;以 12,186.62 點為基礎,下跌的幅度約有 30.191%,情勢之壯烈與美股也不相上下。為因應這麼慘烈的疫情變化與殘害,美國 Fed 於 2020 年 3 月 3 日突然宣布降息 2 碼;這是自 2008 年金融海嘯以來首度降息。但這次降息並沒有為金融市場帶來正面積極效果,美股反而以重跌反應、當天大跌 845.06 點、並且觸動交易熔斷機制 (Circuit Breaker / Trading Curb)。美股交易雖然沒有漲跌幅限制;但是備有對大利多上揚、或是利空大跌的「熔斷機制」,分別為 7%、13% 與 20%。該項機制建立於 1987 年,這是為 1987 年股市崩跌之後的補救措施,每一次到達跌點之後的暫停交易間大約 15 分鐘;暫停停止 15 分鐘之後繼續交易。1997 年 10 月 27 日道瓊指數大跌 7.18%,首次啟動交易熔斷機制。美股第二次觸動熔斷機制,是在 2020 年的 3 月 9 日;股價受到油價崩跌影響,第二次觸動該項機制。今年 3 月 12 日則是第三度,繼之在 3 月 16 日為第四度觸動,3 月 18 日為第五次觸動。也就是在這個疫情散播的期間中,史無前例觸動該機制共計四次。如果再將 3 月 23 日加計,則已經發生五次「熔斷機制」,每次的「熔斷」多代表股市的極端恐慌。

而且這五次的觸動,多是先由盤後的期貨跌幅跌點所發動;透過盤後期貨大跌影響亞洲股市開盤、甚至於收盤。各國股市股價的漲跌幅訂定,多是根據「效率市場理論」(EMH);也就是信息本身會立即反映在股價上面,而且越成熟市場越能能夠及時反應所有信息,如此互動構成股價變動的連續性。越是成熟的市場,漲跌幅度越大;希望能夠充分反映信息。但是有時信息在一時間,無法被大多數投資者所完全詮釋,甚至一點多無法詮釋;形成利多信息極度的樂觀、或是利空信息極度的悲觀,這會造成股票交易一面倒的 Herding「羊群效應」。雖然大多數的暫時「羊群效應」,多會在事後信息的平靜後 Mean Reversion(均數復歸),但是多次的莫名大跌則顯示投資者對信息無法消化。建立「熔斷機制」主要目的,是以 15 分鐘暫停交易的方式,讓投資者冷卻之後再繼續進行買賣交易。但此次疫情事件所引發的融斷,卻仍是五次仍然無法喝止;這也代表投資者對疫情嚴重程度,持續悲觀到無底洞的失望、甚至於絕望。就連如此重量級的寬鬆貨幣政策,無法獲得投資者支持。

叁、有效需求不足?失業率即將大幅攀高?

貨幣政策是根據「菲力普斯曲線理論」衍生;就是以貨幣寬鬆供給可以犧牲物價穩定、解決失業、提升就業問題。2009 年 3 月金融海嘯即將結束前,Fed 就是以 QE 寬鬆與降息,步步解決次級房貸災難。從 2009 年到 2015 年 5 月宣告 QE 必然退場為止,QE 對於股市效應多是正面居多。當時 Fed 主席伯南克與葉倫 QE 政策最為有效指標為,物價上升率與失業率多達到預定目標。例如 CPI 上揚比率長期以來,至今也多在 2% 以下,而失業率一直降到 4.5% 以下。過去 QE 政策的確有為有守,但這次疫情直到 2020 年 3 月 23 日為止,全球已經有 331,230 人確診、死亡人數為 1 萬 4,481 人。且疫情仍然持續延燒,而且美國政府下令「封城」州數,可能由四個州增加到更多。股價指數與個股股價跌幅已經夠深;但令人擔憂的是,在 Fed 強大降息、FOMC 聯邦資金利率到 0% 到 0.25% 的情況下,股市仍然繼續以大跌回應、這使多頭毛髮悚然。在「封城」、禁足、斷航的生活中,很多國家與城市居民多是孤島生活;馬路上車子流動較為稀疏、餐廳門可羅雀、電影院與百貨公司的客戶大減,油價大跌,有效需求衰退。

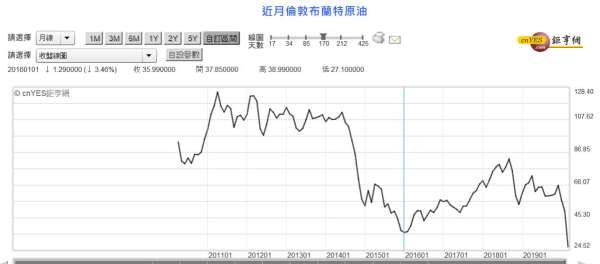

2008 年時是金融海嘯、金融部門的衰敗影響實質有效需求部門。2014 年 6 月 ECB 宣告的寬鬆貨幣政策、負數存款準備率政策;被視為是實體經濟的通貨緊縮 (Deflation)。有效需求的核心指標油價,由 112.36 美元 / 桶開始呈現瀑布型大跌,直線下跌至 2016 年 1 月的 27.1 美元 / 桶才止;總共跌掉 85.26 美元 / 桶、災情慘重。當時趨勢行情除隱含,歐洲主權債務危機的失落敗壞之外,也涵蓋對美國在頁岩油的增產將呈現微笑曲線的畏懼;全球石油供給量將大增、均衡價格跌幅加速。比起 2008 年與 2015 年,這種「金融部門」(LM) 拖垮「實質部門」(IS) 大事件,此次非經濟因素所造成的跌幅更加慘烈。以長線角度檢視,北海布侖特原油是由 2016 年的 1 月 27.1 美元 / 桶,反彈到 2018 年 9 月的 82.7 美元 / 桶。在此之後開始再度緩緩下跌,一年之後由 2019 年的 12 月 66.07 美元 / 桶,急跌至 24.52 美元 / 桶以下。北海油價大跌顯示,人類在衣、食、住、行生活方面已經簡約;表示總體經濟學「有效需求」將嚴重衰退,景氣落入衰退循環。

肆、結論:國際投資資金流入債券與美元!

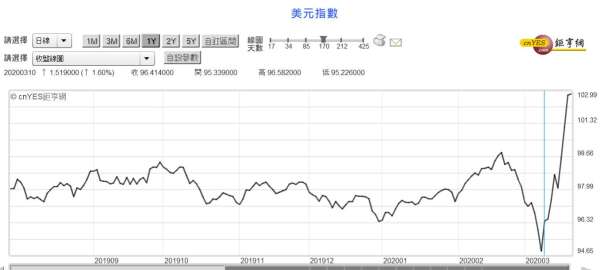

寬鬆的資金哪裡去了?美股賣壓所賣得的資金,流向於美國政府 10 年期公債;而歐元與全球新興市場的賣壓,則是流向美元避險。因此美國 10 年期債殖利率大跌、價格大漲,而美元指數也向上揚升。美元指數自 2020 年 3 月 9 日的 94.89 點,直線上揚到 102.99 點、歐元兌換美元大幅貶值至,1.075 美元就可以兌換 1 歐元,此一美元指數的上揚即將觸動川普防線 103.33 點。

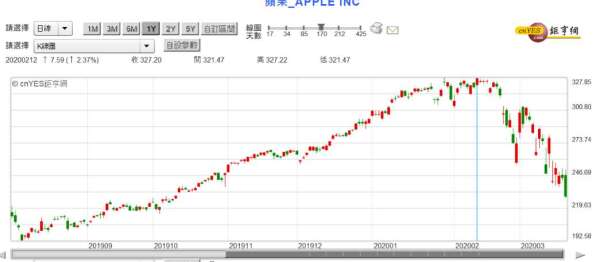

歷史經驗中,當美元指數向上揚升之際,則新興股市將陷入整理;但若美元指數向下滑落,到達 80 以下與 120 以上兩個極端,將分別浮現美股下跌與新興股災風險。以 100 點左右的美元指數概觀,目前尚未出現類似 2008 年與 2015 年,次貸海嘯、歐洲債務違約金融風險;問題在於冠狀病毒擴散演變,讓投資者預期未來產業景氣衰退必然嚴肅。這造成的股價大跌;例如台灣電子業所仰賴的 Apple,股價就由 327 美元 / 股跌到 250 美元 / 股,跌幅將近 30% 以上,明顯步入熊市。

Fed 寬鬆貨幣政策,除在 3 月 3 日與 3 月 15 日的例行外宣告,緊急的降息措施之外;繼而在 3 月 23 日提出 QE 無上限。但股市在其政策宣告後多以下跌回應。這顯示這些強有力的政策,已經多無法順利在已經「結構崩跌」與「生產斷鍊」的產業體系中運轉。也就是落在「封城」、在家上班生產線暫時停擺、不上餐廳與娛樂場所等生產與消費行為上,是沒有效果的。也就是生產與消費兩面的結構全部瓦解,紓困資金無法傳遞到企業手上;消費者不但無法多工作加薪增加消費,而且還要顧及可能丟掉工作斷炊的危機。這種經濟體系的瞬間解構,還需要等到疫情結束才會有轉機機會。在國民所得方程式中 Y=C+I+G+(X-M);並沒有疫情這個因素,它是外部變數。解鈴人還需要繫鈴人,要解決當下的疫情所需要的是時間的沉澱;學者估計疫情淡然時間點在 2020 年的 6 月,這次 Fed 無限制的 QE 史無前例,顯示股市與疫情競賽中,股市投資者的恐慌程度比 2008 年與 2015 年還大。藉由 CAPM 的理念,在這種強烈系統性風險當中,是否就是大力買進投資的機會?

(提醒:本文為財金專業研究分享,非大盤與個股投資建議書;只為說明用,對任何股市、無多空偏好;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇