【萬寶投顧】美國成長股持續領先價值股

萬寶投顧 2020-02-26 18:01

作者: 普信資本市場分析師 Tim Murray

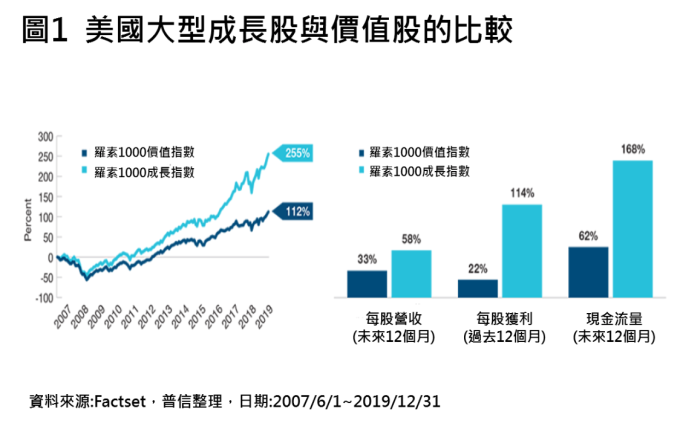

自 2008~2009 年全球金融危機以來,美國成長型股票的表現,已經持續超越價值型股票。美聯儲 2019 年的 “景氣循環中期調整”,和美中貿易緊張局勢和緩,在一定程度上改善了市場信心和全球經濟前景,促使投資人詢問,是否是時候把成長股轉換為價值股。我們的回答是,“還沒有”。

景氣循環價值型股票的支持因素尚未造成反轉的機會,儘管去年美聯儲已經三度調降利率,但預計不會進一步降息。此外,“第一階段” 貿易協議的簽訂,意味著貿易衝突暫停升級,而非關稅問題就此解決。因此,我們認為價值股前進的幅度可能受到限制。

同時,普信資本市場分析師 Tim Murray 表示:「我們並沒有看到,推動美國經濟成長反彈的結構性順風正在減弱」。創新成長型公司正在利用自動化來提高效率,並受惠於全球快速採用的新科技。零售,媒體和企業技術的創新顛覆,繼續將龐大的市場佔有率從固有的參與者轉移到創新者身上。

美國經濟成長估值可能會周期性地擴張,而投資人則也許會質疑經濟成長周期的持久性。但是,我們認為穩健的基本面(包括現金流,營收,收益和利潤率的改善)將繼續支撐美國經濟反彈。我們認為,除非這些結構性順風逐漸消退,否則短期內,不太可能轉變為以美國價值股為主流的市場。

【萬寶投顧獨立經營管理】

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網( www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 安全可靠的多資產平台!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP